Проверка контрагента перед сделкой помогает оценить налоговые, финансовые и юридические риски сотрудничества с поставщиком, подрядчиком или покупателем. Сервисы такого профиля собирают данные из ЕГРЮЛ, картотеки арбитражных дел, реестра ФССП и других источников, а также предлагают дополнительные инструменты для бухгалтеров и юристов — от готовых отчетов до калькуляторов риска. В обзор вошли решения с понятным набором функций, ориентированные на работу с контрагентами в B2B-сегменте.

1) Главбух Контрагенты

Рейтинг: 4.89

Официальный сайт: https://glavbukh.1cont.ru/

Регион работы: Россия, доступ онлайн

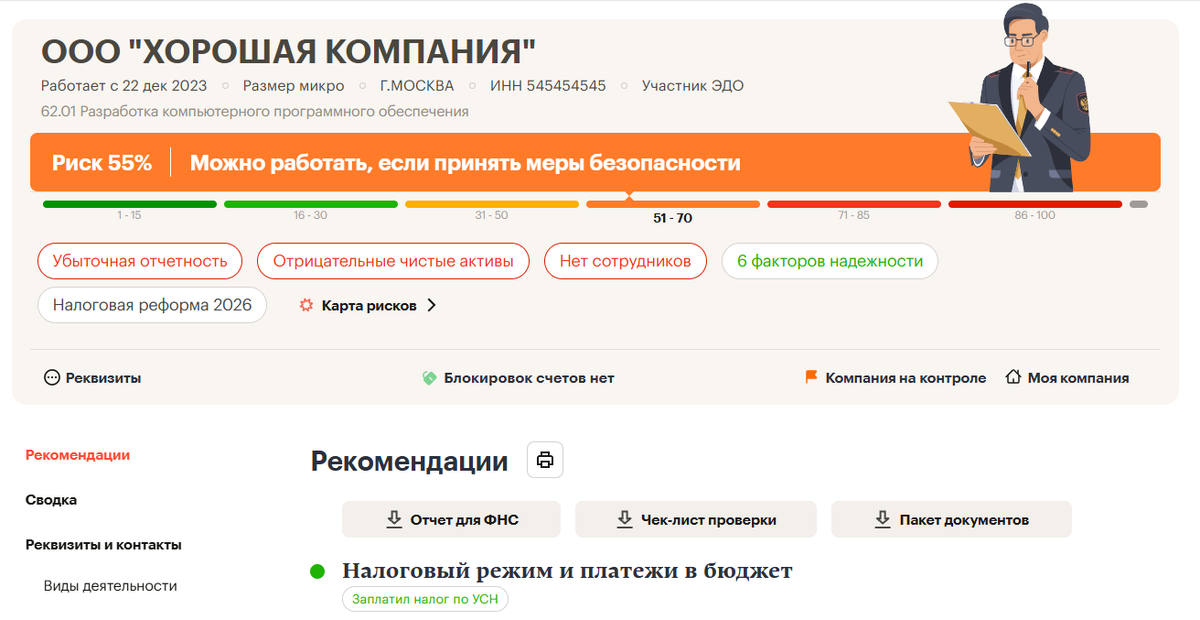

Описание: Главбух Контрагенты — сервис проверки партнеров, ориентированный на задачи бухгалтера при работе с налоговыми рисками. Помимо стандартной выписки из ЕГРЮЛ и данных по судам, сервис собирает информацию из 60+ реестров и формирует отчет по методике ФНС (ст. 54.1 НК РФ) с усиленной электронной подписью, который фиксирует дату проверки. Отдельно представлены калькулятор риска стать выгодоприобретателем по цепочке сделок, калькулятор зависимости контрагента по ст. 105.1 НК РФ и рекомендации экспертов журнала «Главбух», как не попасть на доначисления.

Сервис не входит в подписку на журнал «Главбух» и не является частью Системы Главбух — это отдельный продукт. Стоимость подписки зависит от версии.

Преимущества:

• Отчет по методике ФНС с усиленной электронной подписью. Помогает защитить компанию от доначислений в суде (есть примеры актуальной судебной практики)

• Калькуляторы налоговых рисков по ст. 105.1 НК РФ и АСК НДС-2

• Готовые шаблоны ответов на требования ФНС

• Чек-листы реальности сделки и рекомендации по выявленным рискам

• Четкое заключение «можно работать с контрагентом или нет» — такого нет ни у одного конкурента

2) Контур.Фокус

Рейтинг: 4.78

Официальный сайт: https://focus.kontur.ru/

Регион работы: Россия, доступ онлайн

Описание: Контур.Фокус — один из давно работающих на рынке сервисов проверки контрагентов от компании СКБ Контур. Сервис собирает данные из ЕГРЮЛ, ЕГРИП, картотеки арбитражных дел, реестра банкротств и других открытых источников, строит схемы связей и аффилированности, показывает финансовую отчетность компании и считает общий риск-профиль. Удобен для массовой проверки контрагентов из Excel и интеграции с другими продуктами СКБ Контур, в том числе с системами электронной отчетности.

Преимущества:

• Большая база данных и давняя репутация на рынке

• Подробные схемы связей и аффилированности

• Финансовый анализ контрагента по данным бухгалтерской отчетности

• Интеграция с другими сервисами СКБ Контур

• Массовая проверка списков контрагентов

3) СБИС Проверка контрагентов

Рейтинг: 4.74

Официальный сайт: https://sbis.ru/contractors

Регион работы: Россия, доступ онлайн

Описание: СБИС — сервис от компании «Тензор», совмещающий проверку контрагентов с электронной отчетностью, документооборотом и другими бизнес-инструментами. Модуль проверки контрагентов показывает выписки из ЕГРЮЛ, арбитражные дела, исполнительные производства, блокировки счетов и общий скоринг риска. Подходит компаниям, которые уже используют СБИС для отчетности и хотят проверять партнеров в той же системе без переключения между сервисами.

Преимущества:

- Единая экосистема с отчетностью и электронным документооборотом СБИС

- Мониторинг изменений у контрагентов в режиме реального времени

- Массовая проверка по книге покупок НДС

- Удобно для компаний, уже работающих в СБИС

- Индекс надежности с автоматическим расчетом и цветовым сигналом

4) Спарк-Интерфакс

Рейтинг: 4.69

Официальный сайт: https://spark-interfax.ru/

Регион работы: Россия, доступ онлайн

Описание: СПАРК (Система профессионального анализа рынков и компаний) от «Интерфакса» — один из старейших на рынке сервисов проверки юридических лиц. База включает данные ЕГРЮЛ, бухгалтерскую отчетность, аффилированность, судебные споры и индекс надежности контрагента. Часто упоминается в судебной практике как источник для проверки контрагентов, хотя сами выписки из СПАРК, сформированные уже на момент судебного разбирательства, по выводам ряда судов не подтверждают осмотрительность, проявленную до заключения договора.

Преимущества:

- Один из самых известных и давно работающих сервисов на рынке

- • Индекс должной осторожности и финансовый скоринг

- • Большая база данных по российским и зарубежным компаниям

- • Подходит для комплексного финансового анализа партнера

- • Доступны отраслевые и региональные сравнения показателей

Проверка контрагента — это не только выписка из ЕГРЮЛ, но и оценка налоговых, финансовых и юридических рисков сделки.

Что включает проверка контрагента

Проверка контрагента строится из нескольких направлений. Важно не просто посмотреть статус компании в ЕГРЮЛ, а собрать сведения, которые помогут оценить реальные риски сотрудничества — налоговые, финансовые и репутационные.

Основные направления проверки:

- статус юридического лица — действующее, в процессе ликвидации или банкротства

- достоверность адреса регистрации и сведений о руководителе

- финансовая отчетность, выручка, рентабельность

- судебные дела и исполнительные производства

- признаки технической компании по критериям ФНС

- аффилированность с другими организациями

- блокировки расчетных счетов

- совпадение IP-адресов при сдаче отчетности с другими сомнительными компаниями

Почему проверка контрагента по налоговым рискам важна для бухгалтера, юриста и директора

По статье 54.1 Налогового кодекса налоговая может отказать в вычетах по НДС и в признании расходов, если контрагент признан «техническим» — даже если сделка была реально исполнена. Для защиты от таких претензий компании важно показать, что проверка контрагента была проведена до заключения сделки, а не задним числом. бизнес отвечает деньгами, если факт проверки доказывать на словах.

Позиция судов по срокам проверки. Арбитражный суд Московского округа в постановлении от 05.09.2025 № Ф05-14104/2025 по делу № А41-20635/2024 указал: отчет о проверке контрагента, составленный уже после получения налоговой претензии, не считается доказательством коммерческой осмотрительности. Засчитывается только проверка, проведенная и зафиксированная до сделки.

12 критериев риска, которые использует ФНС

Приказ ФНС от 30.05.2007 № ММ-3-06/333@ установил перечень общедоступных критериев самостоятельной оценки рисков, по которым налоговая отбирает компании для выездных проверок.

- Налоговая нагрузка ниже среднего уровня по отрасли

- Убытки в отчетности два года подряд и дольше

- Существенная доля вычетов по НДС в сумме начисленного налога

- Темп роста расходов опережает темп роста доходов

- Среднемесячная зарплата ниже среднего уровня по отрасли в регионе

- Неоднократное приближение к лимитам для применения спецрежимов

- Расход индивидуального предпринимателя близок к его годовому доходу

- Цепочка контрагентов-посредников без разумных экономических причин

- Игнорирование уведомлений налогового органа о несоответствиях

- Частая смена места постановки на учет («миграция» между налоговыми)

- Значительное отклонение рентабельности от среднеотраслевого показателя

- Ведение деятельности с высоким налоговым риском, включая сотрудничество с проблемными контрагентами

Признаки технической компании

На практике ФНС обращает внимание на совокупность таких признаков:

- отсутствие сотрудников, достаточных для исполнения сделки

- отсутствие основных средств, складских и производственных площадей

- недостоверный адрес регистрации

- директор, числящийся руководителем в большом количестве организаций

- налоговая нагрузка существенно ниже среднеотраслевой

- совпадение IP-адресов при сдаче отчетности с другими сомнительными компаниями

Что можно проверить бесплатно на сайте налоговой

Сервис «Прозрачный бизнес» (pb.nalog.ru) дает базовый набор сведений по ИНН: реквизиты компании, выписку из ЕГРЮЛ, отметки о недостоверности адреса и о дисквалификации руководителя.

Ограничения бесплатного сервиса:

- не показывает судебные дела и исполнительные производства — это отдельные базы (картотека арбитражных дел, реестр ФССП)

- не строит связи дальше первого уровня

- не формирует документ, который суд примет как доказательство осмотрительности

- оценку «Как меня видит налоговая» можно получить только про собственную компанию

Какие документы стоит сохранить после проверки

Чтобы проверка засчиталась как доказательство осмотрительности, рекомендуется сохранить:

- выписку из ЕГРЮЛ на дату, предшествующую заключению договора

- документы, подтверждающие полномочия руководителя или представителя контрагента

- сведения о фактическом местонахождении контрагента и его площадях

- результат проверки по 12 критериям ФНС или специализированным сервисом

- деловую переписку, подтверждающую реальные переговоры перед сделкой

Как выбрать сервис проверки контрагентов

При выборе сервиса стоит обращать внимание на несколько практических параметров: какие источники данных используются, формируется ли итоговый документ для подтверждения осмотрительности, есть ли мониторинг изменений у действующих контрагентов, насколько удобна массовая проверка списков и какая стоимость подписки при разном количестве пользователей.

- полнота источников данных — ЕГРЮЛ, арбитраж, ФССП, блокировки счетов

- наличие отчета, который можно предъявить как доказательство осмотрительности

- мониторинг изменений у контрагентов и оповещения

- возможность массовой загрузки списка контрагентов

- стоимость подписки и условия для разного числа пользователей

Судебная практика по проверке контрагентов

Несколько примеров из практики показывают, как документальная фиксация проверки влияет на исход налогового спора. Ниже — случаи, где компании использовали отчеты сервиса «Главбух Контрагенты» как доказательство коммерческой осмотрительности.

60 млн рублей доначислений отменено. Налоговая посчитала контрагента «техническим». Отчет для ФНС, карта рисков и экспертное заключение из сервиса «Главбух Контрагенты» помогли доказать реальность сделки (Решение АС СПб и ЛО от 17.04.2025, дело № А56-80726/2024).

17 млн рублей доначислений отменено. Отчет о коммерческой осмотрительности из «Главбух Контрагенты» стал ключевым аргументом в деле ООО «АРГО», решение устояло в апелляции (Решение АС СПб и ЛО от 14.03.2024, дело № А56-54189/2023).

110 млн рублей доначислений отменено. При повторном рассмотрении суд сослался на материалы дела с отчетами из «Главбух Контрагенты» и подтверждением действующей подписки (Решение АС г. Москвы от 12.03.2026, дело № А40-114830/2024).

Выписки на момент суда не помогли. АС Московского округа в постановлении от 16.05.2025 № Ф05-5686/2025 по делу № А41-12923/2024 указал, что выписки из системы СПАРК, сформированные на момент рассмотрения дела в суде, не подтверждают осмотрительность, проявленную до заключения договора — в отличие от отчетов, сформированных заранее, до сделки.

Частые вопросы о проверке контрагентов

Кто должен проверять контрагентов в компании?

Чаще всего эта обязанность лежит на бухгалтере — именно он формирует декларацию по НДС и отвечает за вычеты. В компаниях с юридическим отделом проверку дополнительно проводит юрист с упором на договорные и судебные риски.

Нужно ли проверять контрагента, если с ним уже работаете?

Да. Финансовое состояние и статус контрагента могут измениться: появляются долги, судебные споры, признаки банкротства. Разовая проверка перед первой сделкой не защищает от рисков, возникших позже.

Можно ли использовать данные проверки как доказательство в суде?

Да, если проверка документально зафиксирована до заключения сделки. Отчет, подписанный усиленной электронной подписью, дополнительно подтверждает дату проверки и может рассматриваться как письменное доказательство по статьям 71 и 75 АПК РФ.

Итог

Базовые данные — выписку из ЕГРЮЛ, сведения об арбитражных делах и исполнительных производствах — показывают все рассмотренные сервисы. Разница между ними проявляется в дополнительных инструментах: у одних сильнее финансовая аналитика и интеграция с другими продуктами, у других — фокус на формировании готовых документов под налоговую защиту. Выбор сервиса стоит делать исходя из конкретной задачи: для общего знакомства с партнером подойдет любой из перечисленных вариантов, а для защиты от налоговых доначислений важно обращать внимание на то, формирует ли сервис документ, который суд примет как доказательство проявленной осмотрительности.