Что случилось?

Вы ложитесь спать, а утром узнаёте, что на ваше имя оформлен кредит на миллион рублей. Мошенники подделали паспорт, перехватили СМС или просто убедили вас «подтвердить личность» по телефону. Раньше жертвам оставалось только судиться годами, доказывая, что они не брали этих денег. Теперь есть щит.

С 1 марта 2025 года в России действует механизм самозапрета на кредиты и займы. Это добровольное ограничение, которое вы устанавливаете в своей кредитной истории. После этого ни один банк, ни одна микрофинансовая организация (МФО) не смогут одобрить заявку на ваше имя — даже если мошенники придут с идеальной копией паспорта.

Механизм оказался настолько востребованным, что к 1 июня 2026 года 20,8 миллиона россиян уже установили самозапрет. Всего с момента запуска механизма подано более 22 миллионов заявлений. При этом большинство (более 92%) выбрали полный запрет — на все виды потребительских кредитов и займов.

И это работает. Если банк или МФО всё же выдаст кредит при действующем самозапрете, вы не обязаны его возвращать. Кредитор теряет право требовать не только тело долга, но и проценты, пени и любые другие санкции.

Но есть нюансы. И о них нужно знать.

Как проверить и установить самозапрет — всё в одной таблице

Что решили суды?

Механизм работает чуть больше года, и судебная практика только начинает формироваться. Однако первые решения уже дают чёткие ориентиры.

Дело о кредите, выданном при действующем самозапрете (судебная практика 2025–2026 годов). Если банк или МФО проигнорировал установленный запрет и всё же выдал деньги, кредитор теряет право требовать возврата долга через суд. Долг формально остаётся, но принудительно взыскать его нельзя. Однако аннулирование происходит не автоматически, а по заявлению. Должнику необходимо самостоятельно обратиться в банк с требованием аннулировать договор — в досудебном или судебном порядке.

Дело о кредите, оформленном в день подачи заявления (разъяснение экспертов, 2026 год). Здесь позиция однозначна: долг придётся вернуть. Самозапрет начинает действовать только на следующий день после подачи заявления. Если человек подал заявление утром, а кредит оформил днём — запрет формально ещё не вступил в силу. Такая сделка признаётся законной, и обязательства по возврату сохраняются.

Дело о недобросовестном использовании самозапрета (позиция юристов, 2026 год). Если заёмщик сам оформил кредит при действующем запрете, а затем пытается не возвращать деньги, ссылаясь на запрет, это может быть расценено как неосновательное обогащение. Суд может применить статью 395 Гражданского кодекса и обязать вернуть деньги с процентами. Буква закона защищает от мошенников, а не от собственных махинаций.

Дело о нарушениях банков (статистика ЦБ, 2025–2026 годы). Банк России зафиксировал свыше 300 тысяч нарушений, когда кредиты выдавались, несмотря на установленный самозапрет. При этом порядка 40 тысяч займов были выданы без проверки наличия самозапрета. Эксперты связывают основную массу нарушений с деятельностью МФО — они технически менее оснащены, но обрабатывают большой объём заявок с высокой скоростью.

Единая позиция, которая формируется к 2026 году: самозапрет — это обязательство кредитора проверять наличие ограничения перед выдачей денег. Если кредитор проигнорировал запрет, он теряет право требовать возврата. Однако если кредит оформлен до вступления запрета в силу (в день подачи заявления), долг возвращать придётся. Недобросовестные попытки использовать самозапрет как способ «не платить» могут повлечь ответственность за неосновательное обогащение.

Корень проблемы и как защитить себя

Почему 40 тысяч кредитов всё равно выдают при запрете

Первая причина — человеческий фактор. Банки и МФО обязаны проверять наличие самозапрета перед выдачей кредита. Но на практике уже выявлено около 40 тысяч случаев, когда займы выдавались без такой проверки. Если кредитор «забыл» проверить — деньги вам возвращать не придётся. Но доказывать это придётся через суд.

Вторая причина — задержка в действии. Самозапрет вступает в силу на следующий день после подачи заявления. В день подачи заявления вы всё ещё уязвимы. Мошенники, знающие об этой лазейке, могут попытаться оформить кредит в те несколько часов, пока ограничение не начало действовать.

Третья причина — исключения из правил. Самозапрет не распространяется на ипотеку, автокредиты и образовательные кредиты с господдержкой. Это значит, что мошенник всё ещё может попытаться оформить на ваше имя, например, автокредит — и закон будет на его стороне, если запрет не распространяется на такой вид займа.

Четвёртая причина — путаница с видами запрета. Многие не знают, что можно установить частичный запрет, а не только полный. Например, можно запретить только дистанционное оформление, но разрешить личное посещение офиса. Или запретить кредиты только в МФО, но разрешить в банках. Неправильный выбор параметров может оставить лазейку для мошенников.

Пятая причина — сложность с изменением условий. Если вы установили полный запрет, а потом захотели сменить его на частичный, просто так это не сделать. Сначала нужно полностью отменить действующий запрет, а затем установить новый с нужными параметрами.

Как защитить себя: пошаговая инструкция

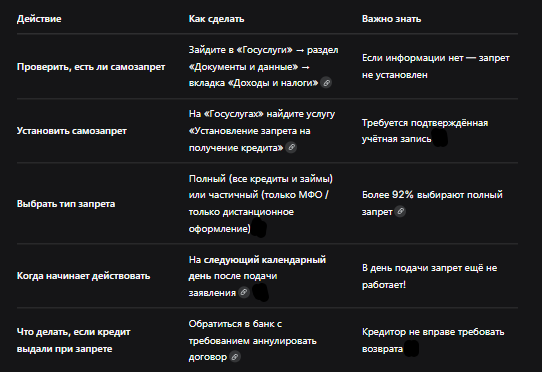

1. Проверьте, есть ли у вас самозапрет. Зайдите в «Госуслуги» → «Документы и данные» → «Доходы и налоги». Если информация о запрете есть — вы защищены. Если нет — установите его прямо сейчас. Это займёт 5 минут.

2. Установите правильный тип запрета. Если вы не планируете брать потребительские кредиты, выбирайте полный запрет — на все кредиты и займы, и в банках, и в МФО. Более 92% граждан выбирают именно этот вариант.

3. Помните про «день тишины». В день подачи заявления на самозапрет ограничение ещё не действует. Не берите кредиты в этот день — даже если вы уже подали заявку на запрет. Если возьмёте — возвращать придётся.

4. Если банк выдал кредит при действующем самозапрете — не платите. Закон на вашей стороне. Но аннулирование не происходит автоматически. Вам нужно самостоятельно обратиться в банк с требованием аннулировать договор. Если банк отказывается — подавайте жалобу в Центральный банк РФ и Росфинмониторинг.

5. Собирайте доказательства. Если дело дойдёт до суда, вам понадобятся: выписка из БКИ, подтверждение установления самозапрета, договор с кредитором с указанием даты, подтверждение перечисления денег. Без письменных доказательств шансы на выигрыш минимальны.

6. Если вы снимаете запрет — делайте это осознанно. Снятие запрета вступает в силу на второй календарный день после подачи заявления. В день снятия и на следующий день запрет ещё действует. Учитывайте это, если планируете брать новый кредит.

7. Регулярно проверяйте свой статус. Даже если вы установили запрет, периодически заходите в «Госуслуги» и проверяйте, активен ли он. Это поможет убедиться, что доступ к вашим данным не был скомпрометирован и кто-то посторонний не снял ограничение без вашего ведома.

Бесплатная консультация юриста

Заключение

«Запретил и спи спокойно» — это не просто лозунг, а реальность для 20,8 миллиона россиян, которые уже защитили себя от кредитных мошенников. Механизм работает: банки и МФО обязаны проверять самозапрет перед выдачей денег. Если они этого не делают — они теряют право требовать возврата.

Но у щита есть слабые места: задержка в действии (день подачи — день уязвимости), человеческий фактор (банки, «забывающие» проверить запрет) и исключения (ипотека, автокредиты, образовательные займы). Зная об этих нюансах, вы можете использовать самозапрет максимально эффективно.

Для тех, кто боится мошенников: установите полный самозапрет прямо сейчас. Это бесплатно, занимает 5 минут и защищает от потери сотен тысяч рублей.

Для тех, кто планирует ипотеку или автокредит: помните — самозапрет на них не действует. Вы можете спокойно их оформлять, даже если у вас установлен полный запрет на потребительские кредиты.

Для тех, кому банк выдал кредит при действующем самозапрете: не платите. Обратитесь в банк с требованием аннулировать договор. Если откажут — жалуйтесь в ЦБ и Росфинмониторинг. А если дело дойдёт до суда — собирайте доказательства и побеждайте.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: самозапрет — мощный, но не идеальный инструмент. Он закрывает большинство лазеек для мошенников, но оставляет исключения. Он работает, но не мгновенно. Он защищает, но требует осознанного подхода. Установите его, если он вам нужен, но помните о его ограничениях. И никогда не пытайтесь использовать его как способ «не платить» — это путь к суду, а не к финансовой свободе.