Что случилось?

С 1 марта 2025 года в России заработал механизм, который многие ждали годами: самозапрет на кредиты. Теперь любой гражданин может поставить в своей кредитной истории блокировку, которая не позволит оформить на его имя потребительский заём — ни в банке, ни в микрофинансовой организации. Ни мошенники с украденным паспортом, ни сам человек под давлением аферистов не смогут взять кредит, пока запрет действует.

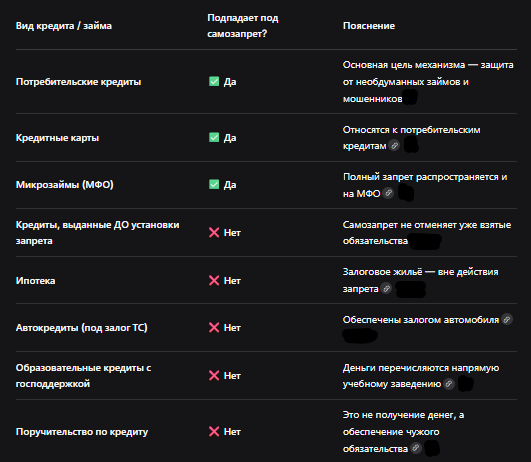

Звучит как идеальная защита. Но есть важный нюанс: самозапрет работает не на все виды кредитов. Ипотека, автокредиты и образовательные займы с господдержкой под него не подпадают. То есть квартиру, машину или учёбу за чужой счёт оформить всё ещё можно — даже при действующем запрете.

Подать заявление можно двумя способами:

- через портал «Госуслуги» (понадобится подтверждённая учётная запись);

- лично в МФЦ (услуга доступна с 1 сентября 2025 года).

Запрет устанавливается бесплатно и бессрочно. В любой момент его можно снять — также через Госуслуги или МФЦ. Количество установок и снятий не ограничено.

При этом самозапрет не влияет на кредитный рейтинг. Он просто блокирует возможность заключения новых договоров — и всё.

На что распространяется самозапрет, а на что нет — в одной таблице

Что решили суды?

Самозапрет действует чуть больше года, а суды уже рассмотрели не менее 278 дел на уровне районных и областных инстанций, связанных с выдачей кредитов при действующем ограничении. Практика только формируется, но ключевые позиции уже ясны.

Дело о кредите, выданном в нарушение самозапрета (судебная практика 2025–2026 годов). Если банк или МФО проигнорировал установленный запрет и всё же выдал деньги, заёмщик имеет полное право не возвращать долг. Кредитор не сможет взыскать его через суд. Формально задолженность существует, но принудительно взыскать её нельзя. Если же заёмщик добровольно вернёт деньги, вернуть их обратно уже не получится — они не считаются неосновательным обогащением кредитора.

Дело о кредите, оформленном в день подачи заявления на самозапрет (разъяснение ЦБ и судебная практика 2026 года). Здесь позиция регулятора и судов однозначна: долг придётся вернуть. Дело в том, что самозапрет начинает действовать только со следующего календарного дня после внесения сведений в кредитную историю. Если человек подал заявление утром, а кредит оформил днём — запрет формально ещё не вступил в силу. Такая сделка признаётся законной, и обязательства по возврату сохраняются.

Дело о недобросовестном использовании самозапрета (позиция юристов, 2026 год). Юристы предупреждают: если человек намеренно оформляет кредит в период подачи заявки, а затем отказывается от возврата под видом запрета, это может быть расценено как мошенничество. Уголовная ответственность по соответствующей статье — реальный риск для тех, кто пытается обмануть систему.

Дело о самозапрете и кредитной истории (разъяснение экспертов, 2026 год). Сам по себе самозапрет не портит кредитную историю и не снижает балл. Однако если кредит всё же был выдан (например, в день подачи заявления) и по нему возникла просрочка, рейтинг упадёт — независимо от наличия запрета. Если же кредит оформлен мошенниками или выдан в нарушение самозапрета, такая операция не должна учитываться при расчёте рейтинга, и заёмщик вправе оспорить её через суд.

Единая позиция судов, которая начинает складываться к середине 2026 года:

- Самозапрет — это обязательство кредитора проверять наличие ограничения перед выдачей денег.

- Если кредитор проигнорировал запрет, он теряет право требовать возврата долга через суд.

- Но если кредит оформлен до вступления запрета в силу (в день подачи заявления), долг возвращать придётся.

- Недобросовестные попытки использовать самозапрет как способ «не платить» могут повлечь уголовную ответственность.

Корень проблемы и как защитить себя

Почему самозапрет — не панацея

Первая причина — исключения из правил. Ипотека, автокредиты и образовательные займы не подпадают под самозапрет. Это сделано сознательно: такие кредиты обеспечены залогом (недвижимость, автомобиль) или имеют социальную направленность (образование). Но это значит, что мошенник всё ещё может попытаться оформить на ваше имя, например, автокредит — и закон будет на его стороне, если запрет не распространяется на такой вид займа.

Вторая причина — задержка в действии. Самозапрет вступает в силу на следующий день после внесения данных в кредитную историю. В день подачи заявления вы всё ещё уязвимы. Мошенники, знающие об этой лазейке, могут попытаться оформить кредит в那几个 часов, пока ограничение не начало действовать.

Третья причина — человеческий фактор. Банки и МФО обязаны проверять наличие самозапрета перед выдачей кредита. Но на практике уже выявлено около 40 тысяч случаев, когда займы выдавались без такой проверки. Если кредитор «забыл» проверить — деньги вам возвращать не придётся. Но доказывать это придётся через суд.

Четвёртая причина — путаница с видами запрета. Многие не знают, что можно установить частичный запрет, а не только полный. Например, можно запретить только дистанционное оформление, но разрешить личное посещение офиса. Или запретить кредиты только в МФО, но разрешить в банках. Неправильный выбор параметров может оставить лазейку для мошенников.

Пятая причина — сложность с изменением условий. Если вы установили полный запрет, а потом захотели сменить его на частичный, просто так это не сделать. Сначала нужно полностью отменить действующий запрет, а затем установить новый с нужными параметрами. А с 1 июня 2026 года для отмены запрета через Госуслуги требуется усиленная квалифицированная электронная подпись (УКЭП). Это создаёт дополнительный барьер.

Как защитить себя: пошаговая инструкция

1. Установите самозапрет, если вы не планируете брать потребительские кредиты. Это бесплатно, бессрочно и делается за пару минут через Госуслуги. Зайдите в личный кабинет, найдите услугу «Установление запрета на получение кредита», заполните форму и отправьте заявление.

2. Выберите правильный тип запрета. Подумайте, какие именно риски вы хотите закрыть:

- Полный запрет — блокирует всё: и банки, и МФО, и очное, и дистанционное оформление.

- Частичный запрет — можно выбрать: запретить только банки или только МФО; запретить дистанционное оформление, но разрешить очное (или наоборот).

3. Помните про «день тишины». В день подачи заявления на самозапрет ограничение ещё не действует. Не берите кредиты в этот день — даже если вы уже подали заявку на запрет. Если возьмёте — возвращать придётся.

4. Если вам нужна ипотека, автокредит или образовательный заём — самозапрет не помеха. Эти виды кредитов не подпадают под ограничение. Вы можете спокойно их оформлять, даже если у вас установлен полный запрет на потребительские кредиты.

5. Если банк выдал кредит при действующем самозапрете — не платите. Закон на вашей стороне. Кредитор не сможет взыскать долг через суд. Но будьте готовы к тому, что придётся доказывать свою правоту — возможно, через суд.

6. Не пытайтесь обмануть систему. Оформлять кредит в день подачи заявления на самозапрет, а потом отказываться от возврата — это риск уголовного преследования за мошенничество. Суды и регулятор уже смотрят на такие схемы без симпатии.

7. Если вы меняете решение — отменяйте запрет правильно. С 1 июня 2026 года для отмены самозапрета через Госуслуги нужна УКЭП. Если у вас её нет — идите в МФЦ. И помните: сначала полностью отменяете старый запрет, потом устанавливаете новый с нужными параметрами.

Бесплатная консультация юриста

Заключение

«Кредит вам не дадут, но ипотеку — пожалуйста» — это не ошибка системы, а её осознанная архитектура. Самозапрет создан для защиты от необеспеченных займов: кредитных карт, микрозаймов, потребительских кредитов. Жильё, автомобиль и образование — слишком важные вещи, чтобы государство блокировало их на корню. Поэтому ипотеку, автокредиты и образовательные займы с господдержкой оставили за скобками.

Но у механизма есть и другие слабые места: задержка в действии (день подачи — день уязвимости), человеческий фактор (банки, «забывающие» проверить запрет) и сложность с изменением условий (полная отмена + УКЭП с июня 2026).

Для тех, кто боится мошенников: установите полный самозапрет прямо сейчас. Это займёт 5 минут, а защитит от потери сотен тысяч рублей.

Для тех, кто планирует ипотеку или автокредит: не беспокойтесь — запрет на них не действует. Но если вы уже установили полный запрет, а потом решили взять ипотеку, менять ничего не нужно — ипотека проходит вне зависимости от ограничения.

Для тех, кто взял кредит в день подачи заявления на самозапрет: готовьтесь возвращать. Суды и ЦБ однозначны: запрет ещё не вступил в силу, обязательства сохраняются.

Для тех, кому банк выдал кредит при уже действующем самозапрете: не платите. Закон на вашей стороне. Кредитор не сможет взыскать долг через суд. Но будьте готовы отстаивать свои права — возможно, в судебном порядке.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: самозапрет — мощный, но не идеальный инструмент. Он закрывает большинство лазеек для мошенников, но оставляет исключения. Он работает, но не мгновенно. Он защищает, но требует осознанного подхода. Установите его, если он вам нужен, но помните о его ограничениях. И никогда не пытайтесь использовать его как способ «не платить» — это путь к уголовному делу, а не к финансовой свободе.