Что случилось?

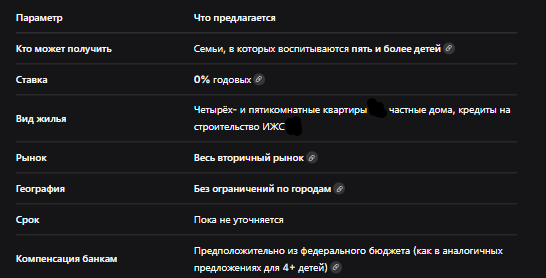

17 июня 2026 года в России прозвучало предложение, которое может перевернуть представление о льготной ипотеке. Заместитель секретаря Общественной палаты РФ Владислав Гриб выступил с инициативой: ввести ипотеку под 0% для семей с пятью и более детьми на покупку четырёх- и пятикомнатных квартир.

Речь идёт не об ограниченном списке городов-миллионников и не только о новостройках. Гриб предложил распространить льготу на весь вторичный рынок без ограничений по населённым пунктам. Более того, он считает важным распространить меру поддержки на покупку частных домов и кредиты на строительство объектов ИЖС.

Почему именно вторичка? Цены на вторичном рынке в одном и том же районе зачастую на 30–40% ниже по сравнению с новостройками. Это позволит многодетным семьям купить действительно просторное жильё на гораздо более выгодных условиях.

Инициатива появилась на фоне обсуждений в Минфине изменений условий семейной ипотеки в зависимости от количества детей. Ранее в Госдуме уже предлагали снижать ставку до 0% при рождении четвёртого ребёнка. Теперь планку подняли до пяти детей.

Кому, на что и на каких условиях — всё в одной таблице

Что решили суды?

Поскольку инициатива была озвучена только 17 июня 2026 года и пока находится на стадии обсуждения, судебной практики по «ипотеке под 0% для семей с 5+ детьми» попросту нет. Закон ещё не принят, программа не запущена.

Однако есть смысл посмотреть на смежные споры — те, что возникают вокруг действующей семейной ипотеки под 6%. Вот несколько характерных дел 2025–2026 годов, которые показывают, с какими проблемами сталкиваются многодетные заёмщики уже сейчас.

Дело о разделе квартиры, купленной по семейной ипотеке (Верховный Суд РФ, определение от 20 января 2026 г.) . Супруги оформили семейную ипотеку, имея двоих детей. После развода муж потребовал признать квартиру его личной собственностью, так как льготная ставка была оформлена на него. Суд отклонил довод: квартира куплена в браке, на общие средства (пусть и с господдержкой), а значит — совместная собственность. Квартиру разделили пополам. Вывод: льготная ипотека не делает жильё личной собственностью того, на кого оформлен кредит.

Дело об отказе в семейной ипотеке из-за «нецелевого» использования (Апелляционное определение Московского областного суда от 15 апреля 2026 г. по делу № 33-14567/2026). Семья с тремя детьми подала заявку на семейную ипотеку для покупки квартиры в доме, который не был введён в эксплуатацию. Банк отказал, ссылаясь на требования программы. Суд встал на сторону банка, подтвердив: программа имеет чёткие условия, и их нарушение — законное основание для отказа. Вывод: даже имея право на льготу, нужно строго соблюдать все формальные требования.

Единая позиция судов, сложившаяся к 2026 году, такова: льготная ипотека — это право, а не обязанность банка и государства. Для её получения нужно строго соблюдать все условия программы. Но если условия соблюдены, а банк отказывает без оснований — суд может обязать его выдать кредит.

Корень проблемы и что будет, если закон примут

Почему предложение вызвало бурную реакцию

Первая причина — беспрецедентность ставки. 0% по ипотеке в России — это нонсенс. Даже в самые льготные периоды ставка не опускалась ниже 2–3%. Сейчас рыночные ставки в российских банках колеблются от 16,4% до 20,2%. Предложение обнулить ставку для многодетных — это фактически подарок государства в виде бесплатного жилья.

Вторая причина — узкий круг получателей. Семей с пятью и более детьми в России — около 200–250 тысяч. Это капля в море всех заёмщиков. Но именно эти семьи больше всего нуждаются в просторном жилье. И именно они — главный демографический приоритет государства.

Третья причина — вторичный рынок. Обычно все льготные программы ориентированы на новостройки, чтобы поддержать строительный сектор. Здесь же предлагают сделать исключение. И это логично: многодетной семье нужна готовая просторная квартира, а не «коробка» в строящемся доме.

Четвёртая причина — бюджетные затраты. Компенсация банкам недополученных процентов ляжет на федеральный бюджет. По оценкам экспертов, даже при узком круге получателей речь может идти о десятках миллиардов рублей в год. Вопрос: готово ли государство к таким расходам?

Пятая причина — риск злоупотреблений. Как только появляется сверхльготная программа, сразу находятся желающие «подогнать» себя под критерии. Фиктивные браки, фиктивные дети, поддельные документы — всё это уже было с материнским капиталом. Нулевая ипотека может стать новым полем для мошенничества.

Как подготовиться, если закон примут: пошаговая инструкция

1. Проверьте, подходите ли вы под критерии. Главное условие — пять и более детей. Если у вас пока четыре, но вы планируете пятого — имейте в виду, что ставка может снижаться постепенно с рождением каждого ребёнка. Ранее предлагалась шкала: 1 ребёнок — 6%, 2 — 4%, 3 — 2%, 4 и более — 0%.

2. Начните копить на первоначальный взнос. Даже при ставке 0% банки, скорее всего, потребуют первоначальный взнос (обычно 20%). В ипотеке под 0% его никто не отменял. Чем больше сумма — тем меньше кредит и тем быстрее вы станете полноправным собственником.

3. Следите за официальными новостями. Инициатива пока только обсуждается. Чтобы не пропустить момент, когда закон примут и программа запустится, подпишитесь на новости Минфина, ДОМ.РФ и Общественной палаты.

4. Соберите все документы на детей заранее. Свидетельства о рождении, СНИЛС, справки о составе семьи. Когда программа стартует, очереди в банки и МФЦ будут огромными. Подготовьтесь сейчас, чтобы не терять время.

5. Изучите вторичный рынок в вашем городе. Если закон примут, цены на четырёх- и пятикомнатные квартиры на вторичке могут резко подскочить из-за ажиотажа. Лучше присмотреться к вариантам заранее и понимать, сколько стоят просторные квартиры в вашем районе.

6. Проконсультируйтесь с юристом. Даже если закон примут, банки будут выдумывать дополнительные требования. Юрист поможет правильно оформить заявку и не даст банку отказать по надуманным причинам.

7. Помните про судебную практику. Если банк откажет, а вы считаете, что все условия соблюдены — обращайтесь в суд. Суды в 2025–2026 годах защищают добросовестных заёмщиков, если те соответствуют всем требованиям программы.

Бесплатная консультация юриста

Заключение

«Квартира даром, но только для избранных» — это не кликбейт, а суть предложения Общественной палаты. 0% ипотека для семей с пятью детьми — это не просто льгота, а фактически бесплатное жильё от государства. Вторичный рынок, без ограничений по городам, на четырёх- и пятикомнатные квартиры — такого в России ещё не было.

Но не спешите радоваться. Инициатива пока только обсуждается. Закон не принят, программа не запущена. И даже если её примут, под неё попадут далеко не все — только семьи с пятью и более детьми.

Для тех, у кого уже пять детей: это ваш шанс. Готовьте документы, следите за новостями, изучайте рынок. Когда программа заработает — вы будете в первых рядах.

Для тех, у кого четыре ребёнка и планируется пятый: имейте в виду, что ставка может снижаться постепенно. Возможно, вы сможете взять ипотеку под 2–4% уже сейчас, а при рождении пятого — обнулить ставку.

Для всех остальных: предложение показывает вектор государственной политики. Чем больше детей — тем больше льгот. Ипотека под 0% для многодетных может стать не единственной мерой. Готовьтесь к тому, что поддержка будет адресной — и чем больше детей, тем она щедрее.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: ипотека под 0% для многодетных — это не фантастика, а реальное предложение, которое уже обсуждается на высшем уровне. Если его примут, это станет самой щедрой жилищной льготой в истории России. Но пока это только идея. Следите за новостями, готовьте документы и не упустите свой шанс, когда он появится.