Пропасть между трибуной и реальной жизнью

Есть особый жанр государственного красноречия, в котором наши чиновники достигли подлинных вершин. Назовём его так: говорить одно, делая ровно противоположное — и при этом смотреть тебе в глаза с выражением отеческой заботы.

Сегодня жанр пополнился свежим экспонатом, который так удачно лёг рядом со всем остальным, что хоть в учебник вставляй.

Валентина Матвиенко, спикер Совета Федерации, на фестивале студенческих семей произносит: «Многодетная семья сегодня становится синонимом, я бы сказала, жизненного успеха и уважения в обществе». Красиво. Душевно. Хочется встать и завести третьего ребёнка прямо в зале.

А ровно в эти же дни Минфин рассылает банкам проект новых правил семейной ипотеки — тех самых, что должны заработать с 1 июля 2026 года. И вот тут, как говорится, следите за руками. Потому что между торжественной речью про «синоним успеха» и сухим банковским документом — целая философия. И философия эта примерно такая: «Рожай больше — иначе будет дороже».

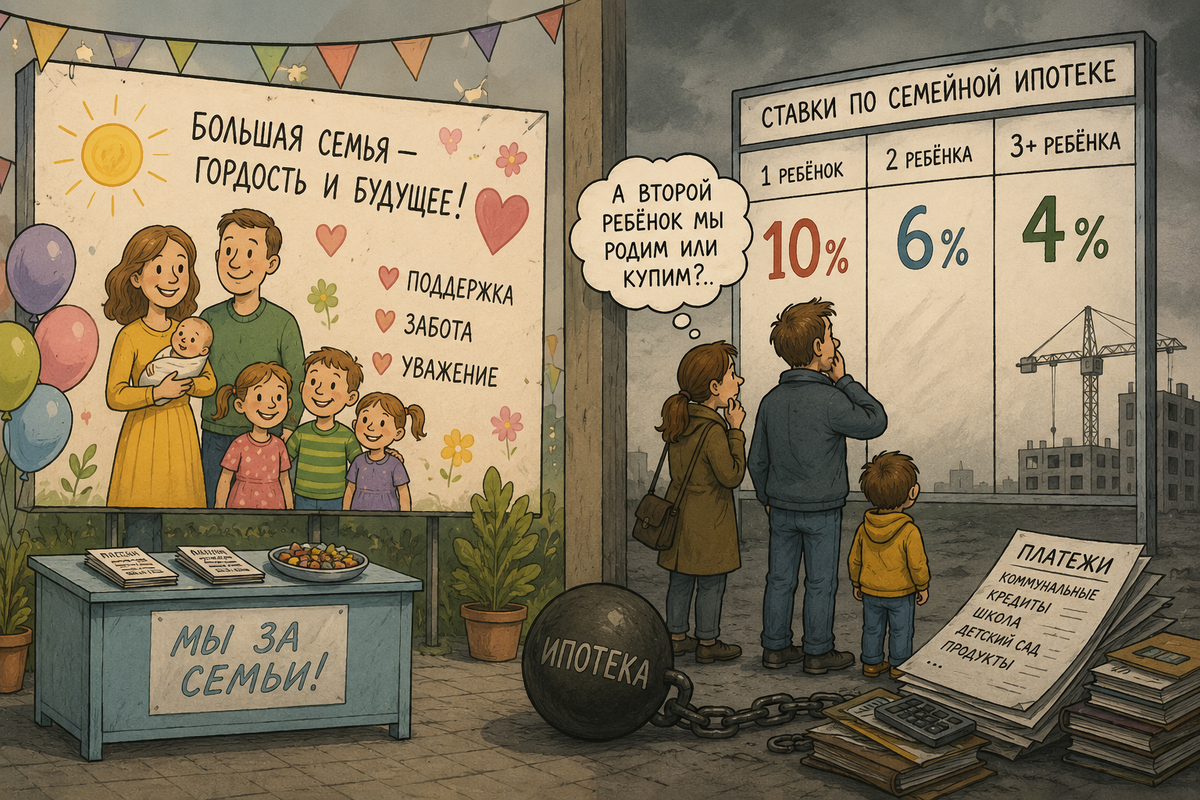

Условия, которые уже разлетелись по сети (источник — «Известия», ссылающиеся на разосланный банкам документ), выглядят так. В столичных регионах — Москва, область, Питер, Ленобласть — ставка для семьи с одним ребёнком поднимается до 12%. С двумя — 10%. С тремя — 8%. С четырьмя — 6%. С пятью и более — 4%. В остальных регионах всё то же самое, только на два пункта ниже: от 10% за одного ребёнка до 2% за пятерых. Был единый, понятный человеческий 6% — стала лесенка, по которой ты карабкаешься вверх, рожая детей, чтобы спуститься вниз по проценту.

Прибавьте сюда первоначальный взнос от 20%, лимит кредита (в столице до 18 млн только для многодетных, семье с одним ребёнком — потолок 12 млн), и вишенку: льготная ставка теперь действует только 15 лет. Дальше — пересчёт по формуле «ключевая ставка плюс 2 пункта». То есть тебе дают «детскую» ставку ровно до того момента, пока дети не вырастут, — а потом добро пожаловать в рынок.

Маленькая деталь, о которой не говорят с трибуны

Прежде чем разбирать слова, посмотрим на цифру, которая объясняет всю эту нервозность вокруг рождаемости.

В 2025 году в России родилось, по оценкам демографов, около 1,178 миллиона детей. Это не просто мало — это ниже «дна» девяностых. Самый провальный год той эпохи, 1999-й, дал примерно 1,215 миллиона. То есть сейчас рождается меньше, чем в год дефолта, пустых полок и невыплаченных зарплат. За первый квартал 2026-го — ещё минус 17 тысяч к и без того худшему кварталу: около 272 тысяч против 289 тысяч годом ранее.

Маленькая, но красноречивая подробность: официальную демографическую статистику с весны 2025 года фактически засекретили — теперь публикуют только рождаемость, округлённую до сотен человек. Когда цифры перестают показывать, это обычно значит, что показывать особо нечего. Вот реальный фон, на котором звучат речи про «философию жизни общества». Демография в свободном падении — одиннадцатый год подряд. И именно поэтому слова о многодетности с каждым месяцем всё громче, всё торжественнее, всё духовнее. Беда в том, что громкость речей — единственное, что растёт. Всё остальное движется в обратную сторону.

Слова — отдельно, ставка — отдельно

Давайте я просто положу рядом две колонки. Слева — что говорят. Справа — что делают. А вы сами решите, кто здесь над кем шутит.

Говорят:

Президент, послание Федеральному собранию, февраль 2024: «Большая многодетная семья должна стать нормой, философией жизни общества, ориентиром всей государственной стратегии».

Он же, июль 2025: «Поддержка большой и крепкой многодетной семьи — наш безусловный стратегический приоритет».

Матвиенко, Петербургский экономический форум, июнь 2025: успех человека надо измерять «не деньгами, не марками автомобилей», а тем, сколько детей в его семье. Там же — призыв заводить по пять детей и не «ютиться в квартирах», а строить «просторные дома». А на ПМЭФ-2026 — свежая идея: «клуб миллионеров» из предприятий, которые будут платить по миллиону рублей за каждого рождённого ребёнка. Входной билет, по её словам, «всего миллион рублей на каждого ребёнка».

Делают:

Июль 2024 — сворачивают массовую льготную ипотеку под 8%. Ту самую, по которой за четыре года люди взяли почти 6 триллионов рублей кредитов.

Февраль 2026 — ужесточают семейную ипотеку: одна семья — один льготный кредит, оба супруга обязаны быть созаёмщиками, никаких «схем» с роднёй.

Июль 2026 — вводят ту самую дифференцированную ставку, по которой семья с одним ребёнком в столице платит 12% вместо прежних 6%. Вдвое.

Чувствуете ритм? Каждый раз, когда с высокой трибуны произносят слово «рождаемость», где-то в недрах финансового блока тихо щёлкает рубильник, и жильё становится чуть менее доступным. Это уже даже не совпадение. Это методичность.

И тут — мой любимый момент. Знаете, кто в декабре 2025 года публично признал, что действующие правила семейной ипотеки «не способствуют достижению этих целей в полной мере»? Валентина Матвиенко. То есть человек, который называет многодетность синонимом успеха, сам же констатирует: главный инструмент поддержки семей работает плохо. И какой выход предлагается? Правильно — сделать его дороже для тех, у кого один ребёнок. А там, глядишь, и родят второго. От хорошей жизни.

Что это значит в живых деньгах

Абстрактные проценты — штука коварная, за ними не видно человека. Поэтому переведём.

Берём «человека из середины» где-нибудь в обычном областном центре — Перми, Воронеже, Самаре. Средняя цена метра новостройки по стране — около 188 тысяч рублей. Двушка 55 метров — примерно 10,3 миллиона. Семья с одним ребёнком вносит 20% и берёт в кредит около 8,3 миллиона под новую «льготную» региональную ставку 10%. Срок льготы — те самые 15 лет, на которые её теперь и ограничили. Ежемесячный платёж — около 89 тысяч рублей. Каждый месяц. Пятнадцать лет. За это время семья отдаст банку 16 миллионов — полторы такие квартиры. И это ещё по-божески: на 16-й год, когда льгота кончится, ставку пересчитают по рынку — но об этом отдельно, ниже, чтобы вы не уронили калькулятор раньше времени.

Теперь сравним с зарплатой. Медианная зарплата по России — та, у которой ровно половина страны получает меньше, — сейчас 62–73 тысячи рублей (Росстат за 2025 даёт 73,4 тысячи, Сбериндекс на февраль 2026 — и вовсе 62). И это «грязными», до вычета налога. То есть льготный платёж за минимальное семейное жильё превышает всё, что зарабатывает типичный россиянин. Не средний — среднюю в сто тысяч исправно подтягивают топ-менеджеры и нефтяники, — а именно типичный, медианный.

Аналитики Альфа-Банка прикинули масштаб: новые условия сделают ипотеку менее доступной примерно для 55% семей с детьми. Больше половины. А «Домклик» оценивает, что более 2,8 миллиона семей рискуют вообще потерять доступ к льготной ставке (правда, в РАСК эту цифру считают завышенной и говорят о 1–1,5 миллионах — но даже по самой скромной оценке речь о миллионе семей). «Дом.РФ» — государственная, между прочим, структура — прогнозирует, что выдача семейной ипотеки в худшем сценарии упадёт на 35%.

То есть программу, которая называется «семейная ипотека» и существует ради повышения рождаемости, собираются переделать так, что она станет хуже для большинства семей. Это как открыть «Центр поддержки пловцов» и начать работу с того, что слить воду из бассейна.

А что там с обычной, рыночной ипотекой — для тех, кто не вписался ни в одну льготу? Тут уже никаких 15-летних ограничений нет — бери хоть на 20, хоть на 30, плати, сколько живёшь. Год назад средняя ставка добиралась до 28% годовых. Сейчас, после того как ЦБ начал потихоньку снижать ключевую ставку, рыночная ипотека опустилась до примерно 19–21%. «Подешевело»! Под двадцать процентов. Посчитаем для интереса: та же двушка за 10,3 миллиона под рыночные 19% на 20 лет — это платёж 134 тысячи в месяц и 32 миллиона отданных банку. Три квартиры. Ты покупаешь одну, а платишь за три, и две из них достаются банку просто за то, что он любезно одолжил тебе денег. Глава департамента ЦБ Александр Данилов как-то обмолвился, что скоро мы будем «завещать не только квартиры, но и ипотечные долги». Шутка вышла настолько меткой, что смеяться расхотелось.

Кстати, забавная деталь о времени. 19 июня 2026 года Центробанк проводил очередное заседание по ключевой ставке. Почти все аналитики ждали снижения до 14%. И что в итоге? Снизили — но только до 14,25%. То есть даже смягчая политику, регулятор оказался жёстче, чем рынок надеялся. Деньги в стране дешевеют, инфляция замедлилась до 5,6%. А семейную ипотеку для семьи с одним ребёнком в это же самое время готовятся почти удвоить. Уникальное чувство ритма у людей: одной рукой осторожно отпускают ставку вниз, другой — задирают её для тех, кого вроде как стимулируют рожать.

А как у «бездуховных»? Сравним

Нам ведь регулярно объясняют, что там, на загнивающем Западе, рушатся семьи, вымирают народы и вообще ужас. А у нас — оплот традиционных ценностей и, как недавно выразились, «бастион нравственности для жителей Европы». Хорошо. Давайте сравним эти ценности в самом приземлённом измерении — в ставке по ипотеке. Потому что декларации о духовности на первоначальный взнос, к сожалению, не принимают.

Япония — та самая «вымирающая» страна с демографией не лучше нашей. Там в июне 2026 года Центробанк впервые за 30 лет поднял ставку аж до 1% — и это считается событием. Ипотека при этом — около 2%. На тридцать пять лет. Под два процента. Дольше, чем длятся иные браки.

Китай — годовая базовая ставка около 3%, плюс с 2025 года государство платит семьям по 3 600 юаней (около 500 долларов) в год на каждого ребёнка до трёх лет. Прямыми деньгами. На карту. Без орденов, грамот и торжественных заседаний.

Германия — около 3,5–4%. «Бездуховная» еврозона в целом — около 3%.

США — 30-летняя фиксированная около 6,5%.

Россия — рыночная 19–21%. Льготная семейная — была 6%, которые для семьи с одним ребёнком в столице теперь превращаются в 12%.

Получается изумительная картина мира. «Вымирающая» Япония кредитует свои семьи под 2% на срок длиннее, чем иные браки. «Бездуховный» Запад — под 3–6%. Китай просто доплачивает деньгами за каждого ребёнка. А «оплот цивилизации и традиционных ценностей» предлагает своим многодетным защитникам морали ставку, при которой за одну квартиру отдаёшь две, а то и три. И на этом фоне нам рассказывают, что это там не умеют ценить семью. Вот так мы и повышаем рождаемость — заметно, правда?

Орден за десятерых — и полтора квадратных метра

«Но ведь есть же поддержка!» — скажут мне. Конечно есть. Давайте посмотрим на неё внимательно, с калькулятором.

Материнский капитал на первого ребёнка — 728 922 рубля (после февральской индексации 2026 года). Звучит солидно, пока не узнаёшь, сколько стоит жильё. Средний квадратный метр в массовой новостройке Москвы — около 410 тысяч рублей, а в престижных районах ЦАО давно за два миллиона. То есть весь материнский капитал — это примерно полтора квадратных метра московского жилья. Прихожая. Точнее, место, где когда-нибудь могла бы быть прихожая.

Теперь награды — гордость государственной демографической политики.

Звание «Мать-героиня» за десять детей — единовременно 1 миллион рублей. Орден «Родительская слава» за семерых — 500 тысяч. Медаль за четверых — 200 тысяч.

Миллион. За десятерых детей. В пересчёте на московскую новостройку это два с половиной квадратных метра. За десять детей — две с половиной плитки на полу. А если в элитном доме в центре — то и вовсе меньше половины метра. Женщина рожает и поднимает десятерых — и получает разовую выплату, которую средний депутат Госдумы «осваивает» за пару месяцев, пока дети по очереди болеют ветрянкой.

И вишенка. Знаете, сколько матерей-героинь получили эту выплату за весь 2024 год? Тридцать. Три-ноль. На всю страну, которая объявила многодетность «философией жизни общества». А в Москве многодетная семья получает ежемесячную компенсацию — внимание — около 1 782 рублей на ребёнка. Полтора похода в магазин. Если не покупать мясо.

Вот она, материальная база духовности. Грамота, медаль, тысяча семьсот восемьдесят два рубля — и пожелание успехов. На грамоте, как известно, далеко не уедешь и большую семью не прокормишь. Зато на стенку повесить можно.

Теперь — скромное предложение

Раз уж нам всем так убедительно объясняют, что счастье не в деньгах, а в количестве детей, что банковский счёт — это мелко, а настоящий успех измеряется иначе, — у меня есть конструктивная идея. Целиком в духе времени.

Пусть депутаты и министры покажут на личном примере.

Это же несложно. Они искренне верят в то, что говорят, — так? Значит, для них это будет не жертвой, а радостью.

Программа простая. Замминистра строительства, который вводит ставку 12%, берёт ипотеку на этих же условиях. Не на ведомственную квартиру, не на служебную дачу — на обычную, в обычной новостройке, под обычные двенадцать процентов. И платит. Из обычной зарплаты.

Кстати, о зарплате. Депутат Госдумы получает, по оценкам, порядка 400–520 тысяч рублей в месяц. Сенатор по закону приравнен к федеральному министру — это около 600 тысяч. А МРОТ, на который реально живут миллионы тех самых семей, с 2026 года — 27 093 рубля. Раз духовность важнее денег, предлагаю эксперимент: пусть слуги народа поживут на один-два МРОТ. На 27–54 тысячи. С тремя детьми. В съёмной квартире, потому что накопить на свою при такой зарплате — это десятилетия, если откладывать каждый третий рубль.

А все накопленные за двадцать лет во власти миллионы — пусть пойдут в фонд многодетных. Добровольно. По зову той самой души, о которой они так любят говорить.

И мы будем выдавать им грамоты. «За стойкость в условиях традиционных ценностей». «Кавалер ордена Родного МРОТ». Будем приходить смотреть, как они выживают, экономят на свете, считают до зарплаты и объясняют детям, почему в этом году опять не вышло съездить к морю. И снимать репортажи. С тем же выражением отеческой заботы на лице.

Я даже знаю, с кого начать. Помните спикера, которая рассказывала про многодетность как синоним успеха? У неё, по последней опубликованной декларации, годовой доход — около 17 миллионов рублей. А пенсия, по её собственным словам, — 25 тысяч. Вот пусть на 25 тысяч и попробует. С детьми. Раз это успех. Заодно проверим, насколько искренне предложение «не ютиться в квартирах, а строить просторные дома» — когда строить эти дома придётся на пенсию рядового россиянина.

Что-то мне подсказывает, что энтузиазма по поводу «многодетности как философии жизни» у авторов этой философии немного поубавится. Примерно к концу первого месяца. Когда придёт первая платёжка за ипотеку.

Потому что есть колоссальная разница между двумя позициями. Одно дело — стоять на трибуне с золотым микрофоном и объяснять народу, что счастье в детях, а не в деньгах. И совсем другое — самому растить этих детей на МРОТ, с ипотекой под двадцать процентов, без виллы за границей, куда можно отправить собственных детей переждать трудные времена.

Первое у нас умеют прекрасно. Второе — почему-то предлагают исключительно нам.

А вы как считаете — стоит ввести для депутатов «программу личного примера»? И на сколько месяцев, по-вашему, хватило бы энтузиазма? Пишите в комментариях, обсудим.

P.S. А теперь просто посмотрите на две цифры рядом.

Пятнадцать лет назад, в 2010–2011 годах, квадратный метр жилья в среднем по России стоил около 48 тысяч рублей. Сегодня — около 188 тысяч. Жильё подорожало почти вчетверо.

А медианная зарплата — та, что у «человека из середины», а не у нефтяника и не у айтишника — сейчас примерно 62–73 тысячи рублей в месяц (и это до вычета налога). За те же пятнадцать лет, с поправкой на инфляцию, она выросла в разы скромнее, чем цена метра.

Метры убежали вперёд галопом. Зарплаты догоняют пешком. И где-то в этом разрыве и живёт вся правда про «доступное жильё» и «многодетность как норму».

P.P.S. А теперь возьмите калькулятор и посчитайте сами — это полезно для понимания «синонима успеха».

Семье с детьми однушки мало уже на старте. Минимум — двушка, а на троих по-хорошему трёшка. Берём среднюю цену метра по стране — 188 тысяч — и умножаем:

— двушка, метров 55 → около 10,3 млн рублей;

— трёшка, метров 75 → около 14,1 млн рублей.

Теперь самое весёлое — платёж по новым правилам. И тут держим в голове главное: льготная ставка живёт 15 лет, не больше. Поэтому и считаем честно — на 15 лет, а не на удобные глазу 20.

Берём двушку за 10,3 миллиона, первый взнос 20%, кредит 8,3 миллиона под новые 10% для семьи с одним ребёнком в регионах (помните, ради рождаемости же подняли). Платёж выходит — около 89 тысяч рублей в месяц. При медианной зарплате в 65 тысяч. То есть платёж по ипотеке в полтора раза больше, чем вся зарплата человека из середины. А нам говорят: рожайте троих, это норма.

«Так рожайте троих и берите под 6%!» — подскажут сверху. Берём. И вот тут начинается настоящая магия российской арифметики. Трёшка стоит уже 14,1 миллиона, кредит — 11,3 миллиона, и платёж под 6% на 15 лет выходит... около 95 тысяч в месяц. Вдумайтесь: ставку срезали с 10% до 6% — почти вдвое! — а платёж не упал, а вырос на шесть тысяч. Потому что квартира дороже на четыре миллиона. Низкий процент честно съедается высоким ценником. Государство даёт тебе скидку на проценты ровно такую, чтобы ты её не почувствовал. Куда ни кинь — всюду клин.

А для полноты картины — столица. Та же двушка под столичные 12% для одного ребёнка — это уже почти 100 тысяч в месяц. За двушку. В пятьдесят пять метров.

А теперь — главный аттракцион, ради которого и стоит дочитать. Помните, что льгота кончается через 15 лет? Так вот, кредит-то многие берут на 20, на 25, на 30 лет — потому что на 15 платёж неподъёмный. И на 16-й год происходит вот что: твою «детскую» ставку заменяют на «ключевая плюс 2 пункта». При нынешней ключевой 14,25% это 16,25%. Возьмём ту самую трёшку для многодетных под 6% на 20 лет: первые 15 лет платишь около 81 тысячи, а с 16-го года, когда дети уже выросли и съехали, платёж подскакивает до 102 тысяч — на четверть. То есть программу придумали «для детей», но самый дорогой кусок ипотеки ты выплачиваешь уже тогда, когда никаких детей в этой квартире давно нет. Гениально.

И отдельный, совсем уж издевательский расчёт — «накопить без всякой ипотеки». Двушка за 10,3 миллиона, медианная зарплата 62 тысячи. Если откладывать всю зарплату целиком, не покупая еды, одежды, не платя за ЖКХ, не дыша, — нужно почти 14 лет. А если по-человечески, откладывая реалистичную четверть дохода, — 56 лет. Это не накопление. Это завещание.

Так что прежде чем рожать «синоним успеха», неплохо бы, чтобы успехом стало хотя бы место, где этот синоним будет спать. Желательно — не в прихожей. И желательно — выплаченное до того, как синоним вырастет и уедет.