Что случилось?

С 1 июля 2026 года в России вступают в силу новые правила семейной ипотеки. Главное изменение: ставка больше не будет единой для всех. Теперь процент по кредиту будет напрямую зависеть от количества детей в семье.

Об этом на Петербургском международном экономическом форуме заявил вице-премьер Марат Хуснуллин. Новые параметры программы, по его словам, станут известны в ближайшие одну-две недели. Премьер-министр Михаил Мишустин уже поручил Минфину и Минстрою представить конкретные предложения к 1 июля.

Сейчас семейная ипотека остаётся ключевым инструментом покупки жилья. В мае 2026 года на неё пришлось 50,8% всех льготных кредитов. А в январе доля программы в выдачах Сбера достигала 77,5%. Программа настолько востребована, что её продлили до конца 2030 года. Но именно поэтому государство решило сделать её более адресной — чтобы бюджетные деньги доставались тем, кто в них действительно нуждается.

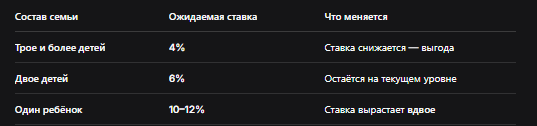

Ожидаемые параметры новой системы выглядят так:

Для семьи с одним ребёнком разница в ежемесячном платеже между ставкой 6% и 10% при кредите в 6 млн рублей на 25 лет составит около 15 865 рублей в месяц. Переплата за весь срок превысит переплату многодетной семьи более чем в 1,85 раза.

При этом изменения затронут только новые договоры — по уже подписанным кредитам ставка останется прежней.

Кроме того, власти обсуждают повышение лимитов по семейной ипотеке для многодетных семей. Сейчас максимальная сумма кредита составляет 6 млн рублей в регионах и 12 млн в Москве, Московской области, Санкт-Петербурге и Ленинградской области. Предлагается поднять планку до 8 млн по всей стране, а для многодетных — возможно, до 24 млн рублей.

«В крупных городах уложиться в прежний лимит при покупке просторного жилья для семьи с детьми уже не получается», — объяснил Хуснуллин.

Что решили суды?

Хотя суды не утверждают ставки по ипотеке, они играют ключевую роль в спорах между заёмщиками и банками, особенно когда речь идёт о разделе льготной ипотеки при разводе, банкротстве или оспаривании условий кредита. Вот несколько характерных дел 2025–2026 годов.

Дело о разделе «семейной» ипотеки при разводе (судебная практика 2025–2026 годов). С 1 февраля 2026 года супруги обязаны выступать созаёмщиками по семейной ипотеке, и семья может оформить только один льготный кредит. Однако при разводе ситуация меняется. Суды стали подходить к таким делам нестандартно: при наличии не менее чем двоих детей бывшие супруги имеют право воспользоваться семейной ипотекой по отдельности после развода. Ключевой вывод: расторжение брака не автоматически лишает права на льготную программу, но требует доказательств, что каждый из родителей обеспечивает жильём детей.

Дело о средствах материнского капитала при банкротстве (Арбитражный суд Республики Саха (Якутия), постановление от 3 апреля 2026 года по делу № А58-8136/2022). Суд разъяснил, что средства материнского капитала, направленные на погашение ипотеки, не подлежат возврату при банкротстве заёмщика. Это важный прецедент: даже если семья оказывается в сложной финансовой ситуации, государственная поддержка, уже вложенная в жильё, защищена от взыскания.

Дело о недействительности договора ипотеки (Верховный Суд РФ, февраль 2026 года). Верховный Суд отменил решения трёх инстанций, которые признавали договор ипотеки недействительным, и направил дело на новое рассмотрение. Суд подтвердил, что банк как кредитор вправе претендовать на удовлетворение своих требований из совместной собственности супругов.

Единая позиция судов, сформировавшаяся к 2026 году, такова: при спорах по ипотеке суды защищают добросовестных заёмщиков, но требуют строгого соблюдения обязательств перед банком. Средства господдержки (маткапитал, льготные ставки) не могут быть произвольно изъяты, но и злоупотребление программой (например, фиктивный развод для получения двух льготных кредитов) пресекается.

Корень проблемы и как исправить в рамках закона

Почему новые правила ударят по семьям с одним ребёнком

Логика властей проста: чем больше детей — тем больше льгот. Это смещает программу от массового субсидирования к адресной поддержке рождаемости. Но для семей с одним ребёнком это означает резкое удорожание ипотеки.

По оценке кандидата экономических наук Василия Кутьина, если ставку поднимут до 10–12%, около 2,8 млн семей с одним ребёнком до 7 лет могут лишиться доступа к дешёвым кредитам.

При кредите в 6 млн рублей ежемесячный платёж при ставке 10% превысит 50 тысяч рублей. Для одобрения такого займа семье потребуется официальный доход от 100 до 120 тысяч рублей. Для многих это недостижимая планка.

Главная проблема — не только в ставке. С 1 апреля 2026 года банки ужесточили требования к подтверждению дохода: теперь принимаются только официальные данные из СФР и налоговой, а справки по форме банка больше не учитываются. Это привело к росту отказов по ипотеке — по некоторым оценкам, до 40% заявок.

Как исправить ситуацию: пошаговая инструкция

1. Успейте оформить ипотеку до 1 июля, если у вас один ребёнок. Новые условия затронут только договоры, заключённые с 1 июля. Если вы уже рассматриваете покупку квартиры — не откладывайте. Многие застройщики и банки запустили акции, действующие только до 30 июня. Руководитель отдела ипотеки Level Group Юлиан Овечкин рекомендует не откладывать оформление кредита тем, кто планирует воспользоваться программой.

2. Проверьте, попадаете ли вы под действующие правила. Сейчас семейная ипотека доступна семьям, в которых есть хотя бы один ребёнок младше 7 лет. Ставка — 6% годовых, первоначальный взнос — от 20%. С 1 февраля 2026 года действует принцип «одна семья — одна льготная ипотека»: супруги обязаны выступать созаёмщиками.

3. Если у вас двое или трое детей — не паникуйте, но готовьтесь. Для семей с двумя детьми ставка останется на уровне 6%. Для многодетных — снизится до 4%. Кроме того, для многодетных могут повысить лимиты кредитования. Это отличный момент для улучшения жилищных условий.

4. Если вы в разводе — изучите свои права. С 1 февраля 2026 года супруги обязаны быть созаёмщиками. Но при разводе и наличии не менее двоих детей каждый из родителей может претендовать на отдельную семейную ипотеку. Если банк отказывает — обращайтесь в суд. Судебная практика 2025–2026 годов показывает, что суды защищают права добросовестных заёмщиков.

5. Используйте материнский капитал грамотно. С января по май 2026 года 25,8% ипотечных сделок были оформлены с привлечением средств материнского капитала. Это законный способ снизить сумму кредита и ежемесячный платёж. И помните: средства маткапитала, направленные на ипотеку, защищены от взыскания при банкротстве.

6. Следите за официальными новостями. Окончательные параметры программы станут известны в ближайшие две недели. Следите за обновлениями на ДОМ.РФ и сайтах банков-участников. Пока официальное постановление не вышло — все цифры остаются обсуждаемыми.

Бесплатная консультация юриста

Заключение

«Одного ребёнка больше не прокормишь» — это не просто заголовок, а суровая реальность для 2,8 млн семей, которые могут лишиться доступа к льготной ипотеке с 1 июля 2026 года. Государство переходит от массовой поддержки к адресной: чем больше детей — тем ниже ставка. Для многодетных — это благо. Для семей с одним ребёнком — удар по бюджету.

Но отчаиваться не стоит. У вас есть время до 1 июля, чтобы оформить кредит на текущих условиях. Если вы уже в процессе — ускоряйтесь. Если у вас двое или трое детей — новые правила могут стать для вас выгоднее прежних. А если банк отказывает или нарушает ваши права — помните: судебная практика 2025–2026 годов на стороне добросовестных заёмщиков.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: семейная ипотека остаётся самым доступным способом купить жильё в России. Но правила игры меняются. Не ждите 1 июля. Проверьте свои документы, посчитайте платежи, сходите в банк. И не говорите «не успею» — начните с визита к ипотечному брокеру, и закон «чем раньше, тем дешевле» начнёт работать на вас.