Что случилось?

Банк подал в суд на заемщика. Сумма иска — 398 тысяч рублей. Дата последнего платежа — конец 2013 года. Очередной платёж по графику должен был поступить в январе 2014 года — и не поступил. Банк узнал о нарушении своего права в тот же день. Но подал в суд только в 2025 году.

Через 11 лет.

Суд отказал банку в иске. Полностью. Потому что заёмщик заявил о пропуске срока исковой давности. И суд согласился: три года прошло, а банк проспал.

Это не единичный случай. Срок исковой давности по кредитам — одна из самых мощных защит заёмщика. Но она работает только если о ней заявить. Молчание в суде = проигрыш.

Общий срок исковой давности составляет 3 года со дня, когда кредитор узнал или должен был узнать о нарушении своего права (ст. 196 ГК РФ). А по кредитам с ежемесячными платежами этот срок исчисляется отдельно по каждому невнесённому платежу. То есть банк может взыскать только те платежи, по которым три года ещё не прошли. Все, что старше, — сгорают.

Звучит просто. Но на практике банки продолжают подавать иски через годы, надеясь, что заёмщик не знает своих прав или не придёт в суд. И часто выигрывают — именно потому, что должник молчит.

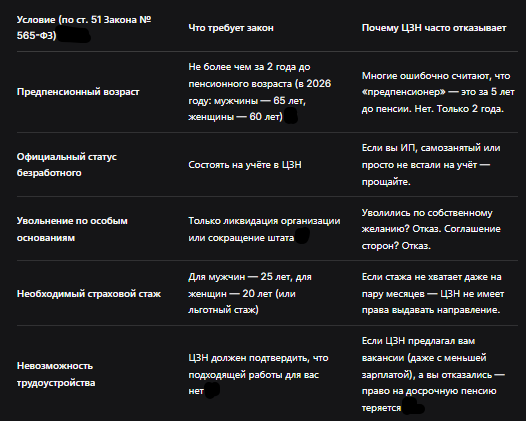

Как работает срок исковой давности по кредиту — в одной таблице

Что решили суды?

Суды в 2025–2026 годах последовательно отказывают банкам, если те пропускают срок исковой давности, а заёмщик заявляет об этом. Вот несколько показательных дел.

Дело о кредите 2005 года — отказ через 20 лет (Горномарийский районный суд Республики Марий Эл, 7 марта 2025 года). Банк обратился в суд с иском к гражданину, которому выдал потребительский кредит ещё в 2005 году. Должник кредит не вернул. В суде заёмщик заявил о пропуске срока исковой давности. Банк не привёл никаких причин пропуска и не ходатайствовал о восстановлении срока. Суд на основании ходатайства должника полностью отказал в иске. Ключевой вывод: даже если долг реально существует, но банк проспал срок — суд на стороне заёмщика.

Дело о кредите 2016 года — банк обратился в 2025-м, отказ (Промышленный районный суд г. Оренбурга, 25 сентября 2025 года). Кредитный договор заключён в 2016 году, обязательство по погашению задолженности должно было быть исполнено до августа 2016 года. Срок исковой давности истёк в августе 2019 года. Банк обратился в суд в июле 2025 года — через 6 лет после истечения срока. Ответчик заявил о пропуске срока, суд согласился и отказал в иске. Вывод: даже 6 лет — слишком поздно.

Дело о кредите 2005 года — задолженность по состоянию на 2010 год, иск в 2025-м (Промышленный районный суд г. Оренбурга, 10 июня 2025 года). Кредит выдан в 2005 году. Задолженность рассчитана по состоянию на 2010 год. Срок исковой давности истёк ещё в 2013 году. Банк подал иск в 2025 году. Заёмщик заявил о пропуске срока. Доказательств перерыва или приостановления течения срока банк не представил. Суд отказал.

Дело о применении исковой давности к дополнительным требованиям (Верховный Суд РФ, позиция 2025 года). С истечением срока исковой давности по главному требованию истекает срок и по дополнительным требованиям (проценты, неустойки). То есть если «сгорел» основной долг — «сгорают» и проценты с пенями.

Конституционный Суд РФ — определение от 26 февраля 2026 года № 442-О. Гражданка оспаривала конституционность норм об исковой давности. КС отказал в принятии жалобы, подтвердив, что установленный законом трёхлетний срок и правила его исчисления не нарушают конституционных прав. Суд также указал: пропуск срока исковой давности является самостоятельным основанием для отказа в иске, если о нём заявлено ответчиком.

Единая позиция судов, сформировавшаяся к 2026 году, такова:

- Срок исковой давности по кредитным платежам исчисляется отдельно по каждому платежу.

- Суд применяет срок только по заявлению стороны в споре, сделанному до вынесения решения.

- Если срок пропущен без уважительных причин, суд отказывает в иске без исследования иных обстоятельств дела.

- Бремя доказывания уважительности пропуска лежит на истце (банке).

Корень проблемы и как защитить себя

Почему банки продолжают подавать иски спустя годы

Первая причина — надежда на молчание заёмщика. Если должник не пришёл в суд или не заявил о пропуске срока, судья не вправе применять исковую давность по своей инициативе. Банк рассчитывает на «автоматическое» решение в свою пользу.

Вторая причина — перерыв течения срока. Если заёмщик совершил действия, свидетельствующие о признании долга (частичная оплата, подписание акта сверки, письменное обещание погасить задолженность), срок начинает течь заново (ст. 203 ГК РФ). Банки часто провоцируют заёмщиков на такие действия, чтобы «обновить» срок.

Третья причина — судебный приказ. Банк подаёт заявление о выдаче судебного приказа. Если приказ выдан, срок давности прерывается. Если заёмщик отменяет приказ, срок продолжает течь. Банки используют эту тактику, чтобы «заморозить» срок.

Четвёртая причина — продажа долга коллекторам. Банки продают «старые» долги коллекторам, которые затем подают в суд, надеясь, что заёмщик не знает о сроке давности или не сможет доказать, что срок истёк.

Как защитить себя: пошаговая инструкция

1. Знайте свой срок. По каждому просроченному платежу по кредиту срок исковой давности составляет 3 года с даты, когда банк узнал о просрочке. Если прошло больше — этот платёж «сгорел».

2. Ничего не признавайте без консультации с юристом. Частичная оплата, подписание акта сверки, письменное обещание погасить долг — прерывают срок исковой давности (ст. 203 ГК РФ). После этого срок начинает течь заново. Если вы собираетесь платить — платите всю сумму или договаривайтесь о списании, но не делайте «символических» платежей, которые могут возродить весь долг.

3. Если банк подал иск — обязательно явитесь в суд или направьте письменные возражения. Суд не применит срок исковой давности по своей инициативе. Только ваше заявление — основание для отказа.

4. Заявляйте о пропуске срока как можно раньше. Срок исковой давности применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения. Лучше всего — сразу в письменном отзыве на иск или в первом же заседании. Если промолчите до конца процесса — шанс будет утерян.

5. Если банк уже получил судебный приказ — отмените его. Заявление об отмене приказа подаётся в течение 10 дней с момента получения. Если приказ отменён, банк может подать иск в общем порядке, но срок давности при этом продолжает течь. Главное — не пропустить 10-дневный срок.

6. Не дайте себя запугать. Банки и коллекторы часто звонят, угрожают, пишут письма. Это не возобновляет срок исковой давности. Только действия, свидетельствующие о признании долга, прерывают срок (подписание документов, оплата). Простые разговоры по телефону — не в счёт.

7. Если срок пропущен — спокойно заявляйте об этом в суде. Это законное основание для отказа в иске. Суд не будет оценивать, брали ли вы кредит и платили ли по нему. Он просто откажет в иске из-за пропуска срока.

8. Храните все документы. Платёжки, выписки, переписка с банком. Если банк утверждает, что вы признавали долг, а вы этого не делали — вам понадобятся доказательства.

Бесплатная консультация юриста

Заключение

«Банк проснулся через 12 лет» — это не шутка и не единичный случай. Суды в 2025–2026 годах десятками отказывают банкам, которые пытаются взыскать «старые» долги. Но ключевое слово здесь — отказывают, если заёмщик заявил о пропуске срока.

Ваш главный враг — не банк, а ваше собственное молчание. Если вы не придёте в суд или не скажете суду: «Срок исковой давности истёк», — судья не сможет применить это правило. И банк получит решение в свою пользу, даже если долг «сгорел» десять лет назад.

Для тех, кто получил иск по старому кредиту: не паникуйте. Проверьте дату последнего платежа и дату, когда банк мог узнать о просрочке. Если прошло больше 3 лет — у вас есть мощная защита. Придите в суд или направьте письменное заявление о пропуске срока. Не дайте банку выиграть на вашей неосведомлённости.

Для тех, кто платит по кредиту частями: помните, что срок исчисляется по каждому платежу отдельно. Если вы платите нерегулярно, банк может взыскать только те платежи, по которым не прошло 3 года. Остальные — «сгорают».

Для всех: никогда не подписывайте документы о признании долга, не посоветовавшись с юристом. Одно неосторожное действие — и трёхлетний срок начнётся заново.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: срок исковой давности — ваш законный щит. Но он работает только если вы его поднимаете. Молчание в суде = проигрыш. Знайте свои права, заявляйте о них вовремя, и даже самый старый кредит перестанет быть вашей проблемой.