Вы купили квартиру. Государство должно вернуть вам часть денег. Но не все. И не сразу. И не так много, как вы думаете.

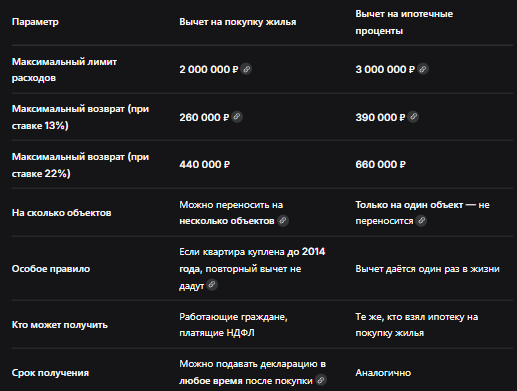

Имущественный налоговый вычет — это возможность вернуть часть НДФЛ, уплаченного с доходов, на которые вы купили жильё. Лимиты известны: 2 млн рублей на покупку и 3 млн на проценты по ипотеке. При стандартной ставке 13% максимум, что можно вернуть, — 650 тысяч рублей (260 + 390). Однако в 2026 году действует прогрессивная шкала НДФЛ (13–22%), и если ваш доход превышает 2,4 млн рублей в год, вы вернёте не 13, а 15–22% от расходов. Тогда сумма может вырасти до 1,1 млн рублей.

Но есть нюанс: вычет на покупку можно растянуть на несколько объектов, пока не выберете весь лимит. А вычет на проценты — только один раз и только по одному объекту. И если вы купили квартиру до 2014 года, повторно получить вычет уже нельзя — даже если не исчерпали весь лимит.

Ниже — таблица, судебная практика и пошаговая инструкция, как получить максимум от государства и не попасть в ловушку ФНС.

📊 Главная таблица: всё об имущественном вычете в 2026 году

❖ Вычет на покупку: можно брать частями, но нельзя дважды за одну квартиру

Лимит в 2 млн рублей — это не «на квартиру», а «на человека». Если вы купили квартиру за 1,5 млн, у вас остаётся неиспользованный остаток в 500 тысяч. Вы можете «добрать» его при покупке второй, третьей или любой последующей квартиры. Главное условие: вы никогда не пользовались имущественным вычетом до 2014 года. Если пользовались — повторно не дадут, даже если лимит не исчерпан.

Пример. Вы купили квартиру в 2025 году за 1,5 млн. Вернули 195 тысяч рублей (13% от 1,5 млн). Остаток — 500 тысяч рублей. В 2027 году покупаете вторую квартиру за 2 млн. Вы можете получить вычет с оставшихся 500 тысяч — вернёте ещё 65 тысяч. Итого — 260 тысяч с двух квартир.

Особенность для супругов. Если квартира куплена в браке, вычет могут получить оба супруга — каждый в пределах своего лимита. То есть семья может вернуть до 520 тысяч рублей с одной квартиры (при ставке 13%). При этом супруги могут распределить вычет в любой пропорции: 50/50, 70/30 или даже 100/0. Если один из супругов получил 100% вычета, второй сохраняет право воспользоваться им при покупке другого жилья.

💰 Вычет на проценты: один раз и навсегда

С ипотечными процентами всё строже. Лимит — 3 млн рублей, максимальный возврат — 390 тысяч (или больше при прогрессивной ставке). Но этот вычет нельзя переносить на другие объекты. Вы получаете его один раз в жизни и только по одному кредитному договору.

Пример. Вы взяли ипотеку на 5 млн под 10% годовых. За весь срок выплатите около 3,5 млн процентов. Но государство вернёт 13% только с 3 млн — максимум 390 тысяч рублей. Если вы возьмёте вторую ипотеку, вычет на проценты по ней уже не получите.

Важно: вычет по ипотечным процентам предоставляется только в отношении одного объекта недвижимости. Если вы уже получили вычет по процентам за одну квартиру, по другой квартире вычет на проценты уже не положен.

📈 Прогрессивная шкала 2026: возврат может быть больше

С 2025 года в России действует прогрессивная шкала НДФЛ: 13% — для дохода до 2,4 млн рублей в год, 15% — до 5 млн, 18% — до 20 млн, 20% — до 50 млн и 22% — свыше 50 млн. Это значит, что сумма возврата зависит от вашей налоговой ставки.

Пример. Если ваш годовой доход превышает 50 млн рублей, вы платите НДФЛ по ставке 22%. Тогда с лимита 2 млн рублей вы вернёте не 260 тысяч, а 440 тысяч. С процентов — не 390, а 660 тысяч. Итого — 1,1 млн рублей за одну квартиру в ипотеку.

⚖️ Судебная практика 2025–2026: когда ФНС отказывает, а суд заставляет платить

🔴 Дело № 1: «Отказ в вычете из-за покупки у близкого родственника» (Верховный суд РФ, 2025)

Суть спора. Гражданин купил квартиру у своего родителя и подал заявление на имущественный вычет. ФНС отказала, сославшись на п. 5 ст. 220 НК РФ: вычет не предоставляется при покупке жилья у взаимозависимых лиц (близких родственников).

Что решил суд. Верховный суд подтвердил позицию налоговой: вычет не положен, если продавец и покупатель — близкие родственники (родители, дети, братья, сёстры, супруги). Это прямое указание закона, и суд не может его обойти.

Вывод: если вы покупаете квартиру у родственника, вычет не получите. Лучше покупайте у постороннего лица.

🔴 Дело № 2: «Суд обязал ФНС пересчитать вычет с учётом прогрессивной ставки» (2026)

Суть спора. Налогоплательщик с годовым доходом 6 млн рублей подал декларацию на имущественный вычет. ФНС посчитала возврат по ставке 13%, хотя по закону его доход облагался по ставке 15% (часть дохода свыше 2,4 млн).

Что решил суд. Суд указал, что вычет должен рассчитываться исходя из фактической ставки налога, уплаченной в соответствующем году. ФНС обязали пересчитать возврат с учётом прогрессивной шкалы и доплатить разницу.

Вывод: если ваш доход превышает 2,4 млн рублей в год, проверьте, правильно ли налоговая применила ставку. Вы имеете право на возврат по той ставке, по которой платили налог.

🔴 Дело № 3: «Перенос остатка вычета на следующий год: суд подтвердил право» (2025)

Суть спора. Налогоплательщик купил квартиру за 1,8 млн, получил вычет с этой суммы. В следующем году купил ещё одну квартиру за 1 млн и подал заявление на остаток 200 тысяч. ФНС отказала, посчитав, что вычет можно получить только один раз.

Что решил суд. Суд разъяснил: если квартира куплена после 1 января 2014 года, остаток вычета можно переносить на другие объекты до полного исчерпания лимита в 2 млн рублей. ФНС обязали пересмотреть решение.

Вывод: вы имеете право на вычет с нескольких квартир, пока не выберете весь лимит. Главное — чтобы первая покупка была после 2014 года.

✍️ Пошаговая инструкция: как получить имущественный вычет в 2026 году

Шаг 1. Проверьте, имеете ли вы право на вычет. Вы должны быть налоговым резидентом РФ, платить НДФЛ, и квартира должна быть куплена за свои деньги (не за счёт маткапитала или средств работодателя). Вычет не даётся при покупке у близких родственников.

Шаг 2. Соберите документы. Вам понадобятся: договор купли-продажи (или ДДУ), акт приёма-передачи, платёжные документы (чеки, выписки), свидетельство о регистрации права (или выписка из ЕГРН), справка 2-НДФЛ (или 6-НДФЛ) за год покупки. Для ипотеки — кредитный договор и справка банка об уплаченных процентах.

Шаг 3. Заполните декларацию 3-НДФЛ. Это можно сделать в программе «Декларация» на сайте ФНС, в личном кабинете налогоплательщика или через «Госуслуги».

Шаг 4. Подайте декларацию и документы в ФНС. Сделать это можно онлайн через личный кабинет на сайте ФНС, лично в инспекции или через МФЦ. Если вы подаёте через личный кабинет, документы прикрепляются в электронном виде.

Шаг 5. Дождитесь камеральной проверки. Срок проверки — до 3 месяцев. Если нарушений нет, налоговая перечислит деньги на ваш счёт в течение месяца после проверки. Если вы подаёте заявление на вычет через работодателя, деньги будут возвращаться частями — налог просто перестанут удерживать из зарплаты.

Шаг 6. Если ФНС отказала — не сдавайтесь. Получите письменный отказ с мотивировкой. Проверьте, не ошиблись ли вы в расчётах или документах. Если ошибка на вашей стороне — подайте уточнённую декларацию. Если отказ незаконный — обжалуйте его в вышестоящем налоговом органе, а затем в суде.

Бесплатная консультация юриста

💎 Заключение

Имущественный вычет — это реальный способ вернуть до 260 тысяч рублей за покупку квартиры и до 390 тысяч за проценты по ипотеке. А если ваш доход высокий, сумма может вырасти до 1,1 млн рублей. Но важно помнить правила: вычет на покупку можно переносить на несколько объектов, пока не исчерпан лимит в 2 млн; вычет на проценты — только один раз и только по одному объекту; если вы покупали квартиру до 2014 года, повторный вычет уже не дадут.

Однако даже при соблюдении всех правил ФНС может отказать — из-за ошибок в документах, покупки у родственников или неправильного расчёта ставки. В таких случаях не отчаивайтесь: ошибки можно исправить, а незаконные отказы — обжаловать в суде. Судебная практика 2025–2026 годов показывает, что суды часто встают на сторону налогоплательщиков, если те правильно оформили документы и имеют законное право на вычет.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: ваши налоги — ваши деньги. Государство должно вернуть их, если вы потратились на жильё. Не оставляйте их в бюджете — требуйте своё.