О ЧЁМ ЭТОТ ОБЗОР

За последние 25 лет российская фармацевтика прошла путь от постсоветского упадка к первому индустриальному возрождению. Действуя на традициях советской научной школы и активно осваивая новые технологии, отрасль сделала то, что ещё недавно казалось невозможным — создала производственный потенциал и начала его наращивать. Государство в этом процессе играло роль не наблюдателя, а соавтора.

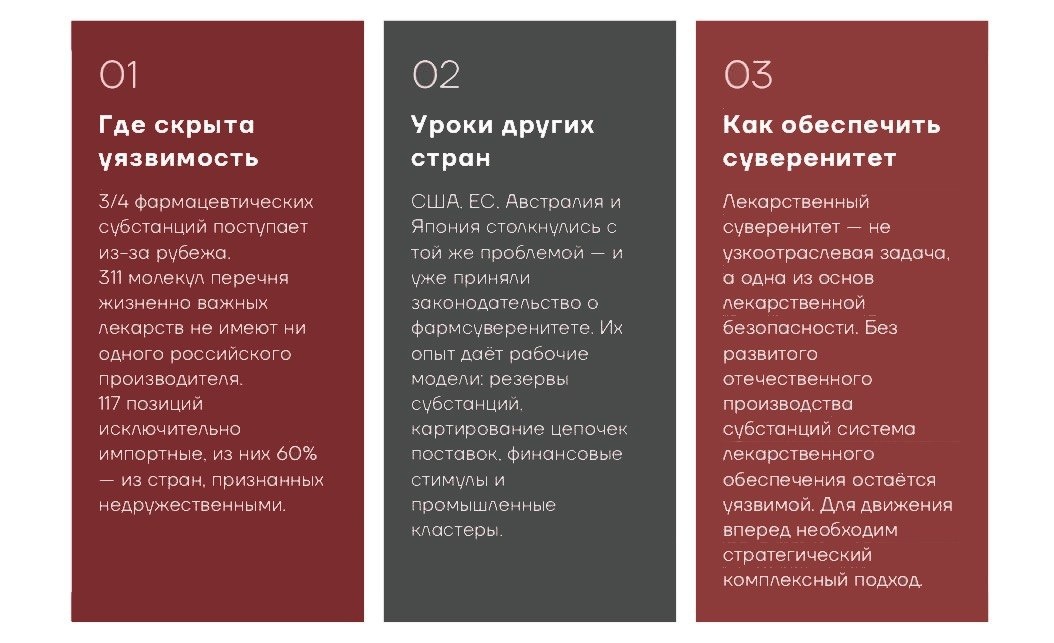

15 лет программ импортозамещения дали свои плоды — отечественные препараты сегодня занимают почти половину объема российского фармрынка в денежном выражении. Однако 70–75% фармацевтических субстанций — действующих веществ, без которых любое лекарство превращается в пустышку — по-прежнему поступает из- за рубежа. Пандемия, санкции и нарастающая геополитическая нестабильность превратили эту зависимость из промышленной слабости в вопрос государственной безопасности.

Обзор отвечает на три вопроса: где именно скрыта уязвимость, какие уроки можно извлечь из успехов и ошибок других стран и как обеспечить лекарственный суверенитет России.

Анатомия зависимости

Когда в разговоре о лекарственном суверенитете звучат привлекательные цифры — 80% отечественных препаратов (в натуральном выражении – в упаковках), рост производства, успехи импортозамещения — важно понимать, о чём именно идёт речь. Российская фармпромышленность действительно сделала огромный шаг в создании готовых лекарственных форм. Таблетки, капсулы, растворы в значительной мере производятся внутри страны. Но ключевой вопрос звучит иначе: само действующее вещество, которое лечит, откуда оно?

Что такое фармацевтическая субстанция и почему она важна

Фармацевтическая субстанция — действующее вещество, обеспечивающее терапевтический эффект препарата. По способу получения субстанции делятся начетыре основные группы: продукты химического синтеза (подавляющее большинство современных препаратов), биотехнологические субстанции (моноклональные антитела, инсулины, вакцины, ферменты), субстанции растительного и минерального происхождения (атропин, дигоксин, натрия хлорид), а также субстанции животного происхождения (гепарин, ряд гормонов). Каждая группа предполагает собственную производственную базу.

В таблетке метформина отдиабета или амоксициллина от инфекции именно субстанция является рабочим компонентом. Всё остальное: оболочка, наполнители, упаковка — лишь доставочный механизм.

ПОЧЕМУ СУБСТАНЦИЯ — КРИТИЧЕСКАЯ ТОЧКА

Представьте завод, упаковывающий пшеницу в мешки с российским флагом. Если зерно не выращено в России, суверенитет в продовольствии иллюзорен. Ровно то же самое происходит в фармацевтике, когда российский производитель закупает субстанцию за рубежом, смешивает её со вспомогательными веществами и выпускает «отечественный препарат». При любом сбое в поставках, будь то пандемия, санкции, геополитический конфликт или просто коммерческое решение поставщика, производство останавливается.

Карта зависимости: кто производит субстанции для России

Анализ всех действующих веществ Перечня жизненно необходимых и важнейших препаратов показывает следующую картину распределения производителей субстанций по странам:

Важно понять механику этих цифр. Индия, занимающая второе место среди производителей субстанций для российского рынка, сама критически зависит отКитая: около 70% индийского сырья для производства субстанций имеет китайское происхождение. Реальная зависимость от Китая значительно глубже, чем показывает прямая статистика.

«Условный полный цикл»: иллюзия независимости

Из 2016 торговых наименований, классифицируемых как «полный цикл отечественного производства», только 1020 (51%) можно считать достоверно полным циклом — тоесть имеющими в регистрационном удостоверении исключительно отечественную субстанцию. По остальным 996 наименованиям (49%) невозможно определить, субстанция какого производства будет использована при изготовлении конкретной партии.

Иными словами, почти половина «отечественных препаратов полного цикла» представляет собой лишь юридическую конструкцию, а не реальную производственную независимость. Производитель зарегистрировал возможность использовать отечественное сырьё, но на практике может применять импортное.

Регуляторный механизм контроля использования того или иного сырья не предусмотрен.

История утраты и восстановления компетенций

Россия не всегда была импортозависимой в области фармацевтических субстанций. В советский период страна входила в число мировых лидеров по химическому синтезу. Несколько десятков специализированных химико-фармацевтических заводов закрывали потребности не только СССР, но и поставляли субстанции на экспорт.

Переход к рыночной экономике в 1990-х стал для отрасли катастрофой. Ряд факторов действовал одновременно: обвал производства, резкий рост цен на сырьё и энергоносители, утрата оборотных средств и налоговых льгот, разрыв технологических цепочек. Открытие рынка для зарубежных препаратов сделало отечественный синтез экономически невыгодным.

Целенаправленный дешёвый импортный ресурс разрушил отечественное производство. Вместе с закрытием заводов страну покинули химики и технологи — эмиграция научно-технических кадров в 90–е лишила отрасль не только специалистов, но и возможности воспроизводить компетенции.

СТРАТЕГИЯ «ФАРМА-2020»: ИТОГ

Первая системная программа импортозамещения сделала ставку на создание локального производства. Результат оказался неоднозначным: локализация готовых лекарственных форм действительно произошла, и в этом сегменте Россия достигла значительных успехов. Однако синтез субстанций, ключевой фактор реального суверенитета, так и не был восстановлен в достаточном масштабе.

Стратегия «Фарма-2030»: амбиции и реальность

Действующая Стратегия «Фарма-2030» предполагает к 2030 году нарастить производство до 1385 млрд рублей и увеличить экспорт до 3,4 млрд долларов. Российский фармрынок в 2025 году оценивается примерно в 2896 млрд рублей, а объём производства составляет порядка 848 млрд рублей.

По оценке отраслевых экспертов, без разработки и производства инновационных лекарственных препаратов достижение ряда показателей Стратегии трудновыполнимо. Дженериковая модель развития упирается в потолок: возможности роста исчерпаны из-за жёсткой конкуренции.

Карта уязвимостей: критические зоны

Уязвимость российской фармацевтической системы неодинакова в разных терапевтических областях. В сегментах наиболее социально значимых и дорогостоящих препаратов — онкологии, эндокринологии, иммунологии — разрыв между декларируемым и реальным суверенитетом особенно велик.

Зоны риска по терапевтическим группам

Наиболее тревожная ситуация складывается в нескольких сегментах:

117 ЖИЗНЕННО ВАЖНЫХ ПРЕПАРАТОВ — ИСКЛЮЧИТЕЛЬНО ИМПОРТНЫЕ

14% позиций Перечня — это 117 международных непатентованных наименований, для которых не существует ни одного отечественного производителя. 60% этих препаратов поставляется из стран, признанных недружественными.

При серьёзном нарушении поставок из данных юрисдикций (новых санкциях, политических решениях или логистических коллапсах) часть жизненно важных лекарств может исчезнуть с рынка без немедленной замены.

Ценообразование: регулирование под давлением

2025–2026 годы принесли заметные изменения в систему регулирования цен. Постановление Правительства No 462 (апрель 2025) обновило методику установления надбавок, ввело преференции для иммунобиологических препаратов. ФАС России отчиталась о снижении цен на 712 лекарственных препаратов в среднем на 17%.

Вместе с тем ценовое регулирование остаётся одним из ключевых барьеров для инвестиций в производство субстанций. Зафиксированный предельный уровень цен нередко делает экономически невыгодным переход на более дорогую отечественную субстанцию, даже если такая возможность технически существует.

Также требует оперативной корректировки подход к повышению зарегистрированных цен при дефектуре (отсутствии на рынке) лекарств. В частности, повышение цен на экономически обоснованный уровень для производителей, использующих иные субстанции, кроме самой дешевой. Это сохранит ассортиментную доступность и обеспечит поддержку отечественных

Мировая анатомия: глобальные уроки

Россия не одинока в своей фармацевтической уязвимости. Схожие проблемы обнаружились у большинства развитых стран в период пандемии. Лекарственный суверенитет стал предметом национальной политики в США, Евросоюзе и Австралии. Зарубежный опыт даёт как предупреждения, так и рабочие модели выхода из зависимости.

Китай: от «мировой фабрики» к стратегическому ресурсу

Китай целенаправленно строил глобальное доминирование в производстве фармацевтических субстанций с 1990-х годов. Государственные субсидии, льготное экологическое регулирование, крупнейшая в мире химическая промышленность и низкие трудовые издержки позволили китайским предприятиям опустить цены ниже рентабельности европейских и американских конкурентов.

Сегодня Китай производит 90–95% ибупрофена, импортируемого США и ЕС. Также КНР контролирует более 80% мирового производства базовых антибиотиков (доксициклин, амоксициллин) и является ведущим производителем ключевых интермедиатов для метформина — препарата первой линии лечения диабета. Китай и Индия совместно производят более 70% мирового парацетамола, причём Китай — крупнейший единичный производитель.

«ФАРМАЦЕВТИЧЕСКАЯ ЯДЕРНАЯ ОПЦИЯ»

В феврале 2026 года аналитический центр Atlantic Council охарактеризовал фармацевтическую зависимость США от Китая как «ядерную опцию» в торговых переговорах. Законы КНР об экспортном контроле (2020) и биобезопасности (2021) создают правовую основу для ограничения поставок в случае геополитической эскалации. 27% препаратов из американского перечня жизненно важных лекарств классифицированы Министерством обороны США как высокорисковые из-за зависимости от китайских производителей. Эта цифра делает любое прямое противостояние крайне рискованным для американской стороны.

Для России ситуация зеркальна, но с существенным отличием: Китай является дружественной страной. Тем не менее это не устраняет стратегическую уязвимость. При любом гипотетическом обострении двусторонних отношений или внутренних экономических решениях Пекина, таких как отмена налоговых льгот для экспортёров в декабре 2024 года, российский рынок немедленно ощутит последствия.

Антимонопольный прецедент: картели на рынке субстанций

В октябре 2023 года Европейская комиссия впервые в истории оштрафовала картель на уровне фармацевтических субстанций. Шесть компаний — производителей и дистрибьюторов гиосцина бутилбромида — получили штраф в 13,4 млн евро за сговор по ценообразованию, длившийся с 2005 по 2019 год. В июле 2025 года к ответственности привлекли ещё одного участника. Это дело открыло новое правовое поле: антиконкурентные практики теперь преследуются не только на рынке готовых препаратов, но и на уровне сырья.

Где есть программы лекарственного суверенитета

По уровню нормативной формализации Россия не отстаёт: Распоряжение No942-р (СЗЛС, 206 МНН, апрель 2026) сопоставимо с зарубежными аналогами. Отличие — в инструментах реализации: резервах субстанций, картировании цепочек поставок и ценовых стимулах.

Сравнение подходов: что и как делают страны

США — резерв субстанций как приоритет

Принципиальная идея заключается в том, чтобы хранить субстанции, а не готовые формы. Хранить субстанции можно дольше и дешевле, из одной можно произвести несколько готовых лекарственных форм. SAPIR предусматривает 6 месяцев запаса субстанций для 26 препаратов.

В апреле 2026 года Президент США Дональд Трамп подписал Прокламацию о тарифах на импорт патентованных лекарственных препаратов и субстанций, опираясь на Статью 232 Закона о расширении торговли — инструмент, ранее применявшийся к стали и алюминию. Поводом послужили данные FDA: лишь 15% патентованных субстанций производится внутри США. Тарифы до 100% — нефискальный инструмент. Они направлены на принуждение фармкомпаний перенести производство на американскую территорию. В целом крупнейшие фармкомпании объявили о совокупных инвестициях в производство на территории США в размере около $400 млрд в ответ на тарифную политику администрации Трампа.

УРОК ДЛЯ РОССИИ

Создать резерв критически важных субстанций как инструмент управления лекарственным суверенитетом.

ЕС — регуляторное принуждение к прозрачности

В мае 2026 года был принят Critical Medicines Act — первый в истории ЕС специальный регуляторный акт лекарственного суверенитета. Ускоренный порядок принятия документа без стандартных общественных консультаций свидетельствует об остроте ситуации.

Согласно данным Еврокомиссии, 80% импортируемых фармацевтических ингредиентов поступают из пяти стран, в том числе 45% — из Китая. Закон обязывает компании картировать цепочки поставок, создавать стратегические резервы и участвовать в совместных государственных закупках.

Сигналом для экстренного законодательного реагирования стал январь 2023 года, когда EMA (Европейское агентство по лекарственным средствам) объявило тревогу из-за нехватки амоксициллина. Один из самых распространённых антибиотиков, более 80% производства которого сосредоточено в Китае, едва не спровоцировал медицинский кризис в странах ЕС.

УРОК ДЛЯ РОССИИ

Обеспечить четкую прослеживаемость происхождения субстанций для каждой серии препарата. Установить преференции для производителей, подтвердивших отечественное происхождение субстанций.

Создавать резервы субстанций на уровне фармкомпаний.

Австралия — запасы, подкреплённые деньгами

С 1 июля 2023 года введено требование о создании у производителей обязательного запаса на 4–6 месяцев для критических препаратов. Ключевое отличие: требование сопровождается разовой надбавкой к зарегистрированной цене и защитой от последующего снижения — это компенсирует расходы на обеспечение резерва и создает экономическую логику соблюдения требования.

УРОК ДЛЯ РОССИИ

Прежде чем вводить требование к резервам, создать экономическую логику: ценовая надбавка за отечественную субстанцию = компенсация издержек перехода.

Индия — производственные субсидии на 10 лет

PLI Scheme: ₹6 940 крор (≈$830 млн) на 2020–2030 годы. Цель — импортозамещение 41 субстанции с высокой зависимостью от зарубежных поставщиков, в первую очередь, Китая. Три Bulk Drug Parks (промышленных кластера) с удобной инфраструктурой для совместного использования снижают порог входа для производителей.

УРОК ДЛЯ РОССИИ

Механизм рассчитан на долгосрочную перспективу, горизонт отдачи — 10+ лет. Без терпения и стабильного финансирования программа не работает.

Кластерная модель снижает порог входа для производителей субстанций.

Япония — консорциумная модель

Когда ни одна компания не может позволить себе полный цикл производства субстанции — несколько объединяются в консорциум. New Consortium Concept: разделение инвестиций и рисков. Revised PMD Act снижает регуляторные барьеры для кооперации.

УРОК ДЛЯ РОССИИ

Для нишевых молекул консорциум нескольких российских производителей реалистичнее, чем один инвестор.

Китай: из одной ловушки в другую

После 2022 года российская фармацевтика переживает болезненную, но вынужденную перестройку. Прежние поставщики субстанций из Европы и США стали труднодоступны. Ускоренная переориентация на Китай и Индию рациональна в краткосрочной перспективе, однако создаёт новую стратегическую ловушку.

Ценовой шок из Пекина

В ноябре 2024 года Министерство финансов КНР отменило 13-процентный возврат экспортного НДС на ряд химических продуктов, включая ключевое сырьё для ферментационного производства антибиотиков и витаминов. Это решение, формально направленное на стимулирование внутреннего потребления, немедленно отразилось на себестоимости субстанций для всех мировых покупателей. Апрель 2026 года принёс вторую волну аналогичных мер.

Российские импортёры субстанций, не располагающие долгосрочными контрактами или инструментами хеджирования рисков, несут эти издержки напрямую. В итоге они транслируются в рост себестоимости готовых препаратов на отечественном рынке.

Геополитика мягкого давления

Мировые аналитические центры фиксируют смену тактики в применении субстанций как инструмента влияния. Прямые эмбарго редки. Значительно более распространены другие механизмы: экспортные ограничения в кризисный момент, целенаправленное ценовое давление через изменение политики страны- производителя.

Аналитики Jamestown Foundation в ноябре 2025 года провели параллель между стратегией Китая в фармацевтических субстанциях и его политикой в отношении редкоземельных металлов: «Растущее присутствие КНР в фармацевтических цепочках поставок и биомедицинских исследованиях представляет собой постепенно развивающееся узкое место, которое китайское правительство активно культивирует».

Заключение.

Три системных вывода

Что применимо к России: карта инструментов

На основании проведённого анализа Проектный офис «Лекарственная безопасность» формулирует пять приоритетных направлений политики в отношении фармсубстанций для обеспечения лекарственного суверенитета.

1. КАРТИРОВАНИЕ И ПРОЗРАЧНОСТЬ

Завершить внедрение системы прослеживаемости происхождения фармацевтических субстанций.

2. СТРАТЕГИЧЕСКИЕ РЕЗЕРВЫ

Утвердить нормативы обязательного запаса фармацевтических субстанций для критических препаратов — не менее 90 дней потребления. Создать финансовые механизмы для стимулирования производителей к формированию запасов.

3. ЦЕНОВЫЕ СТИМУЛЫ

Обеспечить финансовые стимулы для отечественных производителей фармацевтических субстанций.

4. ДИВЕРСИФИКАЦИЯ ИМПОРТА

Разработать программу диверсификации поставщиков субстанций для наиболее критических молекул. Активизировать сотрудничество в рамках ЕАЭС и БРИКС.

5. ВЗАИМОВЫГОДНАЯ КООПЕРАЦИЯ

Стимулировать создание консорциумов ВУЗ-НИИ-производство. Формировать промышленные кластеры и особые экономические зоны.

Лекарственный суверенитет — не узкоотраслевая задача, а одна из основ национальной лекарственной безопасности. Без развитого отечественного производства субстанций любые системы лекарственного обеспечения и охраны здоровья остаются уязвимыми.

Решение — разработка и принятие Стратегии лекарственной безопасности — документа, который переведет накопленные инструменты из разрозненных мер в единую управляемую архитектуру как элемент национальной безопасности.

ИСПОЛЬЗОВАННЫЕ МАТЕРИАЛЫ

Настоящий обзор подготовлен на основе следующих источников:

Российские источники

— DSM Group. Эксклюзивные аналитические материалы, 2026.

— Курсор. Эксклюзивные аналитические материалы, 2026.

— Государственный реестр лекарственных средств.

— Распоряжение Правительство РФ от 07.06.2023 No 1495-р (Фарма-2030).

— Распоряжение Правительства РФ от 18.12.2025 No 3867-р (перечень жизненно важных лекарств)

— Постановление Правительства от 22.12.2023 РФ No 2261 (эксперимент по прослеживаемости).

— Постановление Правительства РФ от 08.04.2025 No 462 (госрегулирование цен).

— Постановление Правительства РФ от 31.10.2020 No 1771 (госрегулирование цен).

Международные источники

— Atlantic Council. Pharmaceuticals are China's next trade weapon. February 2026.

— DrugPatentWatch. China's Irreplaceable Role in the Global Generic Drug API Supply Chain (2026 Report). January 2026.

— European Commission. Critical Medicines Act. COM(2025) 102. March 2025.

— A&O Shearman. European Commission fines Alchem in first cartel case involving a pharmaceutical API. October 2025.

— Jamestown Foundation. PRC Consolidates Pharmaceutical Supply Chain Dominance. November 2025.

— Lowy Institute. The geopolitics of pharmaceutical supply chains. March 2026.

— Reed Smith LLP. India reverses pharmaceutical export restrictions shortly after imposing them. April 2020.

— White House. Adjusting Imports of Pharmaceuticals and Pharmaceutical Ingredients. Presidential Proclamation. April 2026.

— Baker McKenzie. UnitedStates: President Trump Tariffson Patented Pharmaceuticals Under Section 232. April 2026.

— LGM Pharma. Tariff Pressure On APIs: Key Changes Since Early 2025. April 2026.

— GlobalData. Industry-Sponsored Clinical Trials for Innovator Drugs. 2025.

— White House. Executive Order on SAPIR. August 13, 2025. whitehouse.gov

— EMA. Union List of Critical Medicines, updated December 2024. ema.europa.eu

— Government of India. PLI Scheme for Bulk Drugs — Press Release. April 2025. pib.gov.in

— PBS Australia. Medicines Supply Security Guarantee (from 1 July 2023). pbs.gov.au

— Carnegie Endowment. India-US TRUST Initiative. April 2025.

— CPHI Japan 2026. Regulatory Evolution and Supply Chain Resilience. April 2026.