Об авторе: Касьянова Светлана Владимировна, практикующий бухгалтер с опытом работы более 15 лет, преподаватель по бухгалтерскому учету Образовательного центра “Руно”

Возврат товара поставщику с НДС — операция, на которой бухгалтеры часто ошибаются: не восстанавливают НДС, путают возврат с реализацией и неверно оформляют документы. Из-за этого приходится исправлять декларацию и заново сверять расчеты с контрагентом. В статье — короткий алгоритм, проводки и типовые ситуации, которые чаще всего встречаются на практике.

Чтобы правильно отразить возврат, бухгалтеру нужно видеть всю операцию целиком: как товар был оприходован, где отразился входной НДС, был ли вычет, на каком счете закрыты расчеты с поставщиком и что меняется при корректировке.

Если база в 1С ведется фрагментарно, ошибка по возврату быстро тянет за собой счет 41, счет 19, 68.02, и декларацию по НДС.

Поэтому важно не просто запомнить проводки, а понимать логику учета от поступления до закрытия расчетов.

Разобраться в учете ТМЦ, НДС и 1С системно

Когда возврат влияет на НДС

Возврат влияет на НДС, если товар уже был принят к учету и по нему ранее заявили вычет.

Читайте полезную статью по теме поступления товара

«Как отразить поступление ТМЦ от поставщика с НДС. Пример». Она поможет связать первичное поступление, вычет и последующую корректировку при возврате

В этом случае покупатель должен не только вернуть товар поставщику, но и восстановить НДС по возвращаемой части.

Если возврат идет по тому же договору поставки, это обычно не новая реализация, а корректировка прежней поставки. Поэтому ключевой документ здесь — корректировочный счет-фактура от поставщика.

Какие документы нужны при возврате товара

Чтобы возврат не вызвал вопросов, обычно оформляют:

- накладную или акт возврата;

- претензию, акт расхождений или соглашение сторон — если есть брак, недопоставка или изменение количества;

- корректировочный счет-фактуру от поставщика — если меняются стоимость или количество ранее поставленного товара.

Частая ошибка — ждать, что счет-фактуру на возврат всегда выставляет покупатель. В типовой ситуации возврата по тому же договору корректировочный счет-фактуру оформляет поставщик.

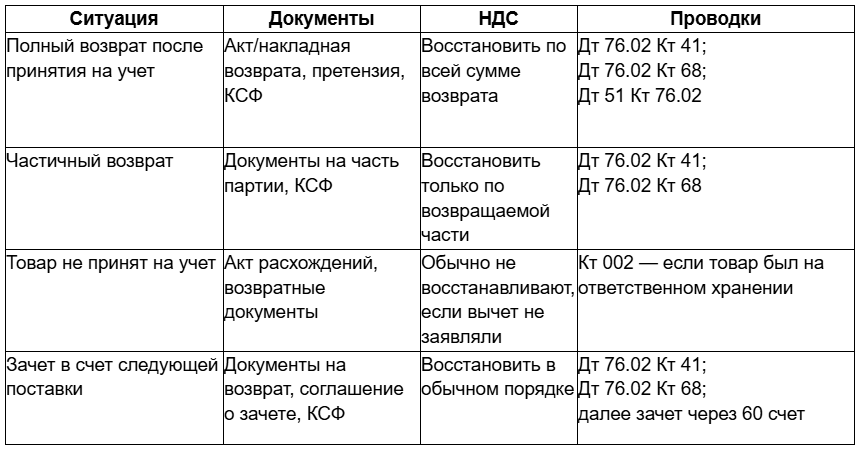

Какими проводками отразить возврат товара

Если товар уже был принят на учет, в учете покупателя нужно убрать его со счета 41, отразить расчеты с поставщиком и восстановить НДС. На практике для таких операций часто используют счет 76.02.

Пример полного возврата:

- стоимость товара без НДС — 100 000 руб.;

- НДС — 22 000 руб.;

- общая сумма — 122 000 руб.

Проводки:

- Дт 76.02 Кт 41 — 100 000 руб. — возвращен товар поставщику, стоимость перенесена на расчеты по претензии.

- Дт 76.02 Кт 68 — 22 000 руб. — восстановлен НДС по возвращенному товару.

- Дт 51 Кт 76.02 — 122 000 руб. — поставщик вернул деньги покупателю.

Шпаргалка по ситуациям

Алгоритм бухгалтера при возврате товара.

1. Сначала проверьте, был ли товар принят на учет. Если товар на баланс не ставили, схема учета будет проще.

2. Уточните, принимался ли НДС по этому товару к вычету. Если вычета не было, вопрос восстановления налога обычно не возникает.

3. Оформите комплект документов на возврат: накладную или акт, а при необходимости — претензию, акт расхождений или соглашение сторон.

4. Получите от поставщика корректировочный счет-фактуру, если возврат меняет стоимость или количество уже поставленного товара.

5. Отразите проводки: спишите товар, восстановите НДС по возвращаемой части и проверьте, как закрывается сумма возврата — деньгами или зачетом.

Такой порядок помогает не перепутать возврат с реализацией и не оставить в учете лишний вычет НДС.

Частичный возврат: пример

Организация купила 10 единиц товара по 12 200 руб. за штуку, в том числе 10 000 руб. — стоимость без НДС и 2 200 руб. — НДС. Затем поставщику вернули 3 единицы.

Расчет такой:

- стоимость возврата без НДС — 30 000 руб.;

- НДС к восстановлению — 6 600 руб.;

- сумма возврата — 36 600 руб.

Проводки:

- Дт 76.02 Кт 41 — 30 000 руб. — возвращена часть товара поставщику.

- Дт 76.02 Кт 68 — 6 600 руб. — восстановлен НДС по возвращенной части.

На углубленном курсе по бухучету, налогам и 1С такие операции разбираются не отдельно от отчетности, а в связке: проводки, регистры НДС, книга покупок, книга продаж, декларация и контрольные точки перед сдачей.

Посмотреть продвинутый курс по бухучету, налогам и 1С →

Типичные ошибки при оформлении возврата

На практике чаще всего встречаются четыре ошибки:

- возврат отражают как обычную реализацию, хотя, по сути, это корректировка прежней поставки;

- не восстанавливают НДС по возвращенному товару, хотя вычет уже был заявлен;

- при частичном возврате восстанавливают НДС по всей поставке, а не только по возвращаемой части;

- не контролируют комплект документов и ждут не тот счет-фактуру.

Именно эти ошибки чаще всего приводят к расхождениям в декларации по НДС и дополнительным исправлениям в учете.

Чтобы этого не случилось, лучше всего отработать сложные ситуации по НДС и отчетности в 1С на практике→