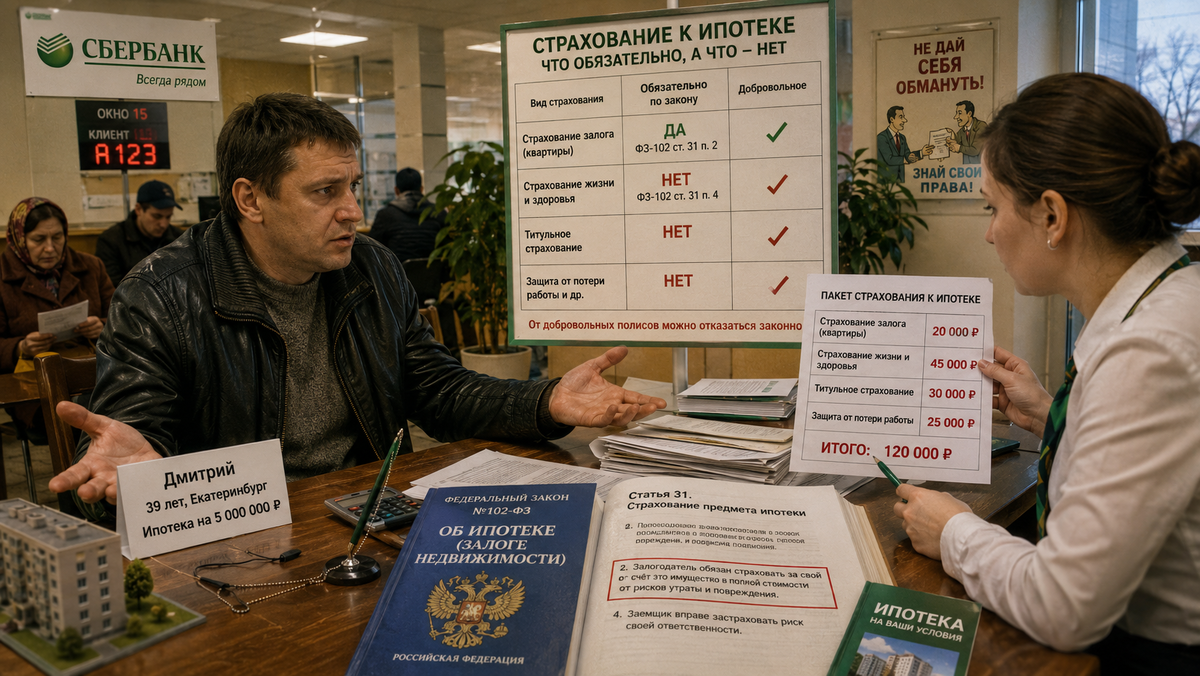

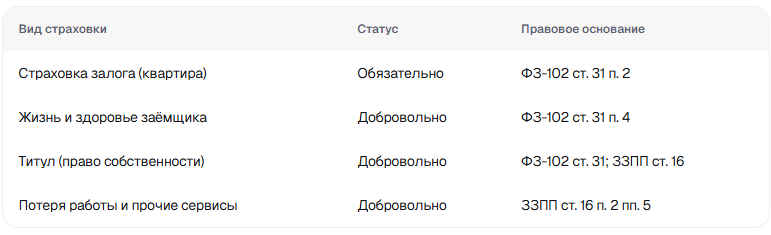

120 000 ₽ за страховки к ипотеке — столько насчитал банк при выдаче кредита. По ФЗ-102 «Об ипотеке» ст. 31 обязательна одна-единственная: страховка самой квартиры. Остальные три полиса — добровольные, и от них можно отказаться законно.

За 4 минуты разберём статус каждого вида страхования ипотеки: что обязательно по закону, что навязывают сверху и чем оборачивается отказ от добровольных полисов.

Дмитрий, 39 лет, Екатеринбург. Взял ипотеку на 5 млн ₽. В пакете при оформлении: страховка залога, жизни, титула и «защита от потери работы». Итого 120 000 ₽ в год. Он не знал, что три из четырёх полисов оформлять необязательно.

Одна страховка, которую закон требует обязательно

Статья 31 п. 2 ФЗ-102 «Об ипотеке» формулирует прямо: «залогодатель обязан страховать за свой счёт это имущество в полной стоимости от рисков утраты и повреждения».

Переводим с юридического. Берёте квартиру в ипотеку — страхуйте её от пожара, залива, взрыва и разрушения. Это требование закона. При неисполнении банк вправе потребовать досрочного погашения кредита.

Выгодоприобретатель по этому полису — банк. Но заёмщику тоже есть польза: если пожар уничтожит квартиру, страховая покроет остаток долга. Вы не восстанавливаете жильё из собственного кармана и одновременно не остаётесь должны банку.

Три полиса, которые банк добавил сверху

Помимо залоговой страховки банки нередко включают в ипотечный пакет ещё несколько продуктов. Ни один из них не предусмотрен ФЗ-102 как обязательный.

Страхование жизни и здоровья. Если заёмщик уходит из жизни или получает инвалидность, страховая гасит остаток долга. Это защищает семью. Но ФЗ-102 ст. 31 п. 4 прямо называет этот вид добровольным: «заёмщик вправе застраховать риск своей ответственности». Именно вправе, а не обязан.

Титульное страхование (страхование права собственности). Защищает от судебного оспаривания сделки: если выяснится, что продавец не имел права продавать квартиру, страховая возместит ущерб. Актуально при покупке на вторичном рынке с неоднозначной историей переходов прав. Добровольное.

Страховки от потери работы, защита карты, сторонние подписки. Некоторые банки добавляют в ипотечный пакет сервисы, которые напрямую не связаны с ипотечным риском. Это полностью добровольные услуги.

Обязательное vs добровольное: разбор по видам

Что будет, если отказаться от добровольных страховок

Отказ от добровольных страховок законен. Но бесплатным он не будет.

На ипотеку в 5 млн ₽ на длительный срок повышение ставки на 1 п.п. означает несколько сотен тысяч рублей дополнительной переплаты за весь срок. Поэтому решение «брать или не брать страховку жизни» — это не вопрос о давлении банка. Это финансовый расчёт в вашей конкретной ситуации.

Есть и другая сторона вопроса. Страхование жизни при ипотеке защищает семью: если заёмщик серьёзно заболеет или уйдёт из жизни, близкие не остаются один на один с долгом в несколько миллионов рублей. Это аргумент в пользу полиса, независимо от того, навязывал ли его банк.

Четыре шага до подписания

Шаг 1. Запросите раздельный расчёт. Попросите менеджера разбить сумму на составляющие: отдельно обязательная страховка залога, отдельно — всё остальное. Это позволит увидеть, сколько стоит каждый добровольный полис.

Шаг 2. Сравните страховщиков. Возьмите у банка список аккредитованных компаний и сравните их тарифы. Разница в цене на рынке бывает двукратной. Обязательную страховку залога можно оформить напрямую у страховщика, а не через банк.

Шаг 4. Знайте, куда жаловаться. Если банк отказывает в ипотеке из-за того, что вы не берёте страховку жизни, это нарушение ЗЗПП ст. 16. Жалобу принимают Банк России (cbr.ru) и Роспотребнадзор. За навязывание дополнительных услуг предусмотрена административная ответственность по ст. 14.8 КоАП РФ; актуальные размеры штрафов уточняйте на consultant.ru.

Информация актуальна на июнь 2026 года. Перед подписанием договора сверьтесь с действующей редакцией ФЗ-102 «Об ипотеке» и конкретными условиями вашего банка.

Следующая статья в этой серии: пошаговый алгоритм — как написать заявление об отказе от навязанной страховки, что отвечать менеджеру в отделении и как подать жалобу в ЦБ РФ, если банк всё равно давит. Подпишитесь на канал «Покупки без лоха», чтобы получить её первым — выйдет в ближайшие дни.