Заём в 300 тысяч рублей, неустойка — 1% в день. Долг не вернули, и за несколько лет пеня выросла до 4 миллионов. Кредитор потребовал включить эту сумму в реестр требований в деле о банкротстве должника. Суды трёх инстанций отказали в снижении неустойки, сославшись на решение суда общей юрисдикции и «длительность просрочки». Верховный суд отменил эти решения и указал: нельзя автоматически отклонять ходатайство о снижении неустойки, не проверив её обоснованность. Кредитор должен доказать, что размер неустойки соразмерен последствиям нарушения, а не просто ссылаться на долгий срок просрочки.

📊 Главная таблица: две позиции — два исхода

❖ Что произошло: 300 тысяч долга и 4 миллиона пеней

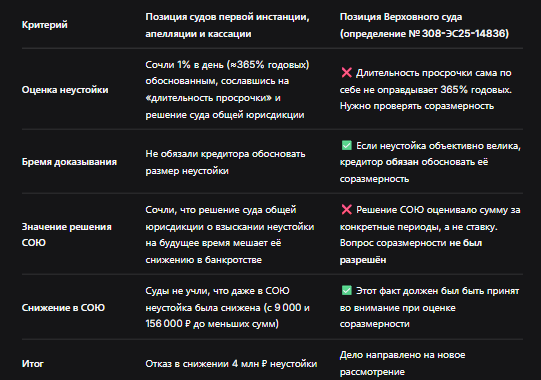

Физические лица заключили договор займа на 300 000 рублей. Условие о неустойке было жёстким: 1% в день от суммы долга за каждый день просрочки. Заёмщик деньги не вернул. Кредитор обратился в суд общей юрисдикции (СОЮ), который взыскал с должника основной долг и неустойку за конкретные периоды (в том числе на будущее время до фактического исполнения). Однако должник не заплатил. Тогда кредитор подал заявление о признании должника банкротом и попросил включить в реестр требований кредиторов уже более 4 миллионов рублей неустойки.

Должник заявил ходатайство о снижении неустойки как несоразмерной (ст. 333 ГК РФ). Суды трёх инстанций (арбитражный суд первой инстанции, апелляция, кассация) отказали. Они сослались на то, что:

- просрочка была длительной;

- решение СОЮ уже подтвердило право кредитора на неустойку в договорном размере.

Верховный суд отменил эти решения и направил дело на новое рассмотрение. Ключевые выводы ВС РФ:

- Длительность просрочки — не синоним соразмерности. Суды не могут автоматически считать 1% в день (≈365% годовых) обоснованным только потому, что должник долго не платил.

- Кредитор должен обосновать размер неустойки. Если неустойка объективно велика, а должник на это указывает, кредитор в рамках возражений обязан доказать, что такой размер соразмерен последствиям нарушения.

- Решение СОЮ не связывает арбитражный суд в вопросе соразмерности. СОЮ оценивал сумму неустойки за конкретные периоды, а не её ставку. Вопрос о том, соразмерна ли сама ставка (1% в день), в СОЮ не рассматривался.

- Даже в СОЮ неустойка была снижена. Кредитор просил взыскать 9 000 и 156 000 ₽, но и эти суммы были уменьшены. Этот факт суды должны были учесть при оценке соразмерности 4 миллионов.

⚖️ Судебная практика 2025–2026: когда суды снижают неустойку

🔴 Дело № 1: «Займ под 1% в день — суд снизил до 0,1%» (определение ВС РФ № 308-ЭС21-3338, 2021)

Аналогичное дело: заём под 1% в день, долг вырос до нескольких миллионов. Верховный суд указал, что 1% в день — это 365% годовых, что явно несоразмерно последствиям нарушения. Суд снизил неустойку до 0,1% в день (36,5% годовых), посчитав такой размер разумным.

Вывод: если в вашем договоре займа стоит 1% в день, это не значит, что суд автоматически его утвердит. При заявлении должника о несоразмерности суд обязан проверить и, скорее всего, снизит.

🔴 Дело № 2: «Суд снизил неустойку с 5 млн до 500 тыс., так как кредитор не обосновал убытки» (АС Московского округа, 2025)

Кредитор требовал 5 млн рублей неустойки за просрочку поставки. Должник заявил о несоразмерности. Суд снизил неустойку до 500 тыс. рублей, указав, что кредитор не представил доказательств реальных убытков в размере 5 млн. «Сама по себе просрочка не является основанием для взыскания неустойки в полном объёме, если её размер явно завышен».

Вывод: если вы — кредитор и требуете крупную неустойку, будьте готовы доказать, что ваши потери действительно сопоставимы с запрашиваемой суммой.

🔴 Дело № 3: «Суд отказал в снижении неустойки, потому что должник не доказал несоразмерность» (АС Северо-Западного округа, 2026)

Должник заявил о несоразмерности неустойки, но не привёл никаких доказательств: ни расчётов, ни ссылок на среднерыночные ставки, ни данных о том, что кредитор не понёс убытков. Суд отказал в снижении, указав, что бремя доказывания несоразмерности лежит на должнике.

Вывод: если вы — должник и хотите снизить неустойку, не ограничивайтесь голословным заявлением. Представляйте расчёты, сравнительный анализ, доказательства отсутствия убытков у кредитора.

🛡️ Пошаговая инструкция: как добиться снижения неустойки (для должника)

Шаг 1. Заявите ходатайство о снижении неустойки (ст. 333 ГК РФ). Сделать это можно в любой момент — в суде первой инстанции, в апелляции или даже в кассации. Главное — чтобы ходатайство было обоснованным.

Шаг 2. Докажите несоразмерность. Соберите доказательства:

- средневзвешенные ставки по кредитам в банках (обычно 15–25% годовых);

- ключевая ставка ЦБ (в 2026 году — 16%);

- отсутствие реальных убытков у кредитора (например, кредитор сам не брал деньги в долг под высокий процент);

- чрезмерно высокая ставка неустойки (1% в день = 365% годовых — это в 20 раз выше ключевой ставки).

Шаг 3. Сошлитесь на Постановление Пленума ВС РФ № 7 от 24.03.2016. В пунктах 73–75 разъяснено, что при оценке соразмерности неустойки суд должен учитывать:

- компенсационную природу неустойки (она не должна быть средством обогащения);

- соотношение размера неустойки и размера основного долга;

- длительность неисполнения обязательства;

- иные обстоятельства.

Шаг 4. Если суд первой инстанции отказал — не сдавайтесь. Как показало дело № 308-ЭС25-14836, даже если три инстанции отказали, Верховный суд может пересмотреть дело и направить на новое рассмотрение. Главное — чтобы ваше ходатайство было мотивированным и подкреплённым доказательствами.

Шаг 5. Если вы — кредитор, и должник заявляет о снижении неустойки, готовьте контраргументы. Доказывайте, что:

- размер неустойки был согласован сторонами добровольно;

- должник сознательно нарушал обязательства;

- вы понесли реальные убытки (например, сами брали деньги под высокий процент).

Бесплатная консультация юриста

💎 Заключение

Определение Верховного суда от 11 июня 2026 года № 308-ЭС25-14836 — это важный сигнал для всех участников гражданского оборота. Суды не могут автоматически утверждать неустойку в размере 1% в день только потому, что стороны так договорились. Если неустойка объективно велика, а должник указывает на это, кредитор обязан обосновать её соразмерность. Ссылка на «длительную просрочку» — не аргумент.

Для должников это означает: если на вас висит многомиллионная неустойка, вы имеете право требовать её снижения. И суды обязаны рассматривать ваше ходатайство по существу, а не отклонять его формально. Для кредиторов — предупреждение: включать в договор займа 1% в день — рискованно. В случае спора вам придётся доказывать, что такой размер оправдан.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Верховный суд не запретил высокие неустойки. Он лишь напомнил: соразмерность — не формальность, а обязанность суда. И если судья просто говорит «долго не платил, значит, плати», — это повод для отмены решения.