Открыть счет в Индонезии для международных инвесторов и предпринимателей — значит пройти полноценную банковскую проверку, где оцениваются структура бизнеса, происхождение средств, деловая репутация бенефициаров и экономическая связь компании с юрисдикцией. Для нерезидента это не формальный этап после регистрации юридического лица, а отдельная комплаенс-процедура, от качества подготовки к которой зависит доступ к местной банковской инфраструктуре. Коммерческие банки оценивают экономический смысл каждой операции, источники происхождения капитала, географию контрагентов и соответствие заявителя стандартам противодействия легализации доходов, полученных преступным путем.

В этом аналитическом материале подробно разобрано, как открыть счет для компании в Индонезии, учитывая специфику взаимодействия с государственными системами идентификации бизнеса. Экспертный обзор практики топ-банков позволяет изучить требования к раскрытию конечных бенефициаров, регламент совершения международных SWIFT-переводов и механизмы защиты вкладов в рамках государственной системы гарантирования LPS.

Как устроена банковская система Индонезии

Банковский сектор разделен на государственные и частные коммерческие институты с классическими и исламскими программами. Распределение регуляторных функций возложено на Управление финансовых услуг Индонезии (контроль комплаенса и защита прав) и Центральный банк (монетарная политика и платежные шлюзы). Банки обладают коммерческой автономией: регистрация компании или наличие налогового номера не обязывают финучреждение одобрять заявку. Решение зависит от внутренней политики риска. Чтобы легально управлять финансовыми потоками, учредителям необходимо открыть корпоративный счет в Индонезии в соответствии с профилем их работы.

Для операционной деятельности компаний используется текущий аккаунт, а физлица используют сберегательные программы. Оформленный валютный счет в Индонезии позволяет аккумулировать доллары США, евро или сингапурские доллары для расчетов по внешнеторговым контрактам. Выбор финучреждения зависит от статуса клиента, характера деятельности компании и географии расчетов. Коммерческие банки Индонезии для иностранцев предлагают линейки продуктов, адаптированные под транзитные холдинги, локальные производства или частных инвесторов.

Национальная платежная инфраструктура включает сервис моментальных круглосуточных переводов и механизм валовых расчетов в реальном времени. Интеграция этих инструментов происходит через удаленный цифровой банкинг. Полноценный бизнес-счет в Индонезии предоставляет доступ к автоматизированным выплатам, массовой обработке счетов и конвертационным операциям.

Комплаенс-контроль исключает использование аккаунтов в качестве неконтролируемых кошельков. Поступления средств подлежат проверке на предмет легитимности. Предпринимателям требуется открыть расчетный счет в Индонезии для обеспечения прозрачности перед фискальными органами. Внутренние переводы осуществляются по следующим правилам:

- транзакции в рупиях проводятся через розничную инфраструктуру с немедленным зачислением средств;

- крупные корпоративные и межбанковские платежи обрабатываются через систему валовых расчетов в реальном времени BI-RTGS;

- проведение валютных платежей требует предоставления контрактов, инвойсов и документов, подтверждающих источник происхождения капитала.

Понимание специфики комплаенса помогает открыть счет в Индонезии для бизнеса с минимальными рисками задержек на этапе предварительного анализа документов.

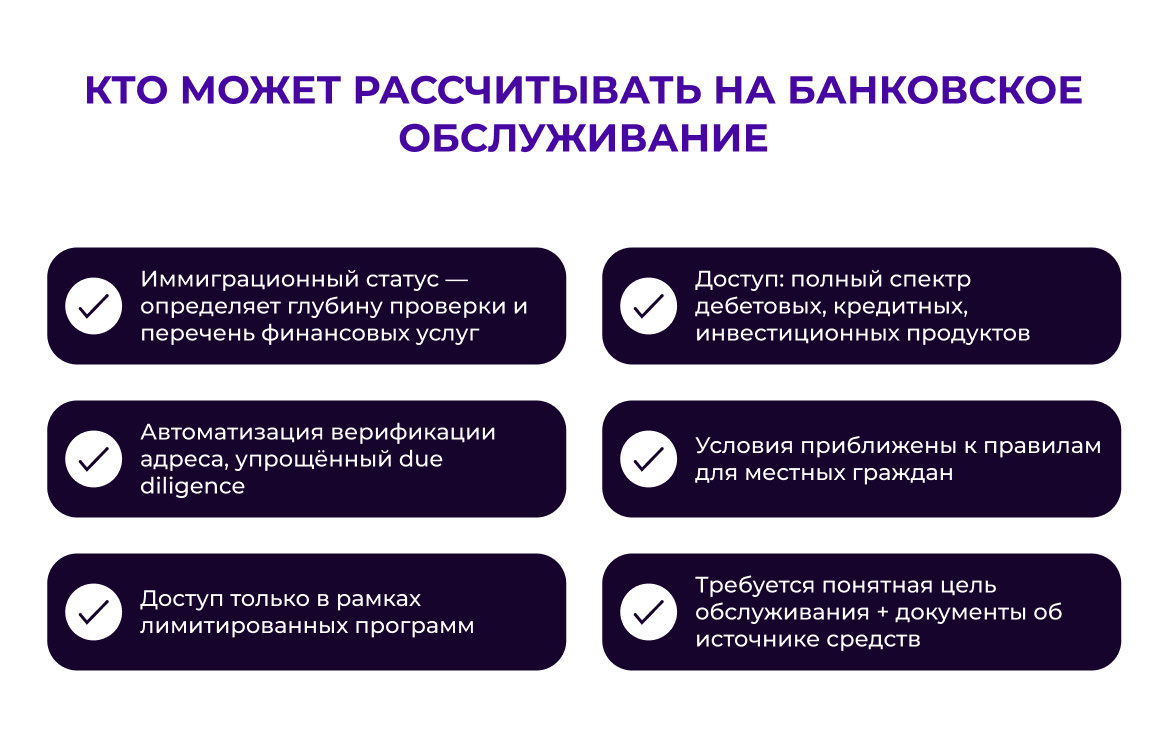

Открыть счет в Индонезии нерезиденту: кто может рассчитывать на банковское обслуживание

Иммиграционный статус определяет глубину проверки и перечень финансовых услуг. Законодательство позволяет открыть банковский счет с KITAS в Индонезии с доступом к полному спектру дебетовых, кредитных и инвестиционных продуктов. Наличие долгосрочного разрешения автоматизирует верификацию адреса и упрощает процедуры надлежащей проверки. Для этой категории условия обслуживания максимально приближены к правилам для местных граждан.

Легально открыть счет в Индонезии нерезиденту без долгосрочного статуса возможно только в рамках лимитированных программ. Сберегательные аккаунты для туристов характеризуются сниженными лимитами на снятие наличных, ограничениями по балансу и повышенными тарифами. При этом использование личного счета для ведения бизнеса влечет риски принудительного закрытия.

Базовые требования к иностранцам при открытии счета в Индонезии обычно включают личное присутствие в отделении для идентификации клиента, проверки оригиналов документов и фиксации образцов подписи. Предоставление спонсорского письма от гражданина страны помогает снизить уровень риска. Оформить счет в Индонезии для иностранца без резидентства возможно только при наличии понятной цели обслуживания и документов, подтверждающих источник средств.

Попытка открыть счет в Индонезии без KITAS обязывает клиента предоставить расширенное досье, включая налоговые выписки из страны проживания. Банк вправе затребовать рекомендательные письма международных финансовых институтов.

Открыть корпоративный счет в Индонезии: требования к компании, NIB, NPWP и бенефициарам

Процесс открытия расчетного инструмента для коммерческой организации требует формирования детального досье, подтверждающего легальность бизнеса и прозрачность владения. Чтобы открыть корпоративный счет в Индонезии, необходимо обеспечить интеграцию данных между несколькими государственными реестрами. Базовым элементом верификации компании выступает проверка ее статуса в системе Министерства права и прав человека. Банковский комплаенс запрашивает учредительный акт, актуальный устав и министерское одобрение. Деятельность юридического лица должна строго соответствовать кодам видов экономической деятельности.

Следующим этапом является проверка регистрации бизнеса в электронной системе лицензирования. Уникальный номер бизнес-идентификации служит главным доказательством законности операционной деятельности. Чтобы оформить счет для компании в Индонезии, руководство обязано предоставить налоговый номер юридического лица. Генеральный директорат налогов обеспечивает возможность удаленной подачи заявки на получение идентификатора через ведомственный портал. Наличие активированного налогового профиля — обязательное условие для прохождения скоринга в банке.

Особое внимание комплаенс-офицеры уделяют установлению конечных контролирующих лиц (бенефициаров). Юридические лица обязаны своевременно направлять сведения о них в базу данных Министерства права. Нарушение этого правила влечет ограничение доступа к государственным электронным услугам и отказ банка в обслуживании. Тщательный комплаенс при открытии корпоративного счета в Индонезии включает следующие проверочные действия:

- анализ структуры компании на предмет наличия номинальных держателей акций или трастовых соглашений;

- верификация источников происхождения первоначального капитала участников организации;

- проверка руководителей и бенефициаров по международным санкционным спискам.

Для бизнеса с зарубежным капиталом действуют усложненные правила. Желание открыть банковский счет для PT PMA в Индонезии накладывает обязательства по раскрытию всей цепочки владения вплоть до материнских холдингов. Банки запрашивают бизнес-планы, контракты с партнерами и обоснование движения средств. Любая непрозрачность в структуре распределения долей между нерезидентами и местными участниками становится основанием для запуска процедуры углубленной проверки.

Процедура открытия аккаунта для иностранного юридического лица без регистрации дочерней компании в стране имеет свою специфику. Чтобы открыть корпоративный счет для иностранной компании в Индонезии, необходимо легализовать пакет учредительных документов в стране происхождения. Решения совета директоров и доверенности подлежат нотариальному заверению и консульскому подтверждению. Банк потребует экономические доказательства связи иностранной структуры с местным рынком (договоры с поставщиками или инвестиционные соглашения).

Базовые документы для корпоративного счета в Индонезии включают удостоверения личности указанных в уставе лиц, образцы подписей и корпоративные резолюции. При обнаружении несоответствий в наименованиях или адресах в разных реестрах процедура приостанавливается. Инвесторам необходимо заблаговременно открыть счет на компанию в Индонезии и верифицировать данные во всех ведомственных базах, чтобы избежать задержек на этапе финального согласования заявки.

Обзор банков: где открыть счет в Индонезии для корпоративных клиентов

Выбор финансового учреждения для размещения корпоративного капитала определяет скорость проведения трансграничных расчетов и уровень технологичности ежедневных операций. Крупнейшие банки Индонезии для бизнеса разделены на государственные конгломераты с разветвленной сетью отделений и частные структуры, ориентированные на обслуживание инвестиционных проектов. Оптимальное распределение операционных потоков требует предварительного анализа продуктовых линеек и комплаенс-политики каждого игрока.

Bank Mandiri: текущие счета, платформа Kopra и инструменты для крупного бизнеса

Государственный банковский гигант предлагает для коммерческих структур специализированные текущие счета с возможностью управления средствами в национальной и иностранных валютах. Продукт позволяет осуществлять снятие наличных рупий с помощью чеков или специальных платежных поручений, а операции в иностранных валютах проводятся на основании официальных писей-авторизаций. Центральным элементом экосистемы для юридических лиц является суперплатформа, которая консолидирует инструменты для казначейского управления, контроля цепочек поставок и торгового финансирования. Существующие клиенты пользуются сервисом удаленного открытия дополнительных аккаунтов через специализированный портал без обязательного визита в офис. Для международных инвесторов, не имеющих статуса резидента, банк предлагает программы с упрощенным первичным комплаенсом, что позволяет оперативно решить вопрос, где открыть счет в Индонезии для приема стартового капитала.

BCA: бизнес-аккаунты, система myBCA Bisnis и субсчета в рупиях

Крупнейший частный банк ориентирован на обслуживание предприятий с высокой интенсивностью ежедневных финансовых транзакций. Продуктовая линейка включает гибкие текущие счета, управление которыми интегрировано в специализированную систему интернет-банкинга. Платформа предоставляет функционал для многоуровневой авторизации платежей, верификации статуса расчетов и автоматизированного управления ликвидностью компании. В линейку инструментов внедрена опция создания дополнительных субсчета в рупиях, привязанных к одному основному аккаунту. Данное решение позволяет бизнесу открывать до 1000 обособленных субсчетов для разделения финансовых потоков различных проектов, филиалов или операционных подразделений. Чтобы использовать эту технологическую инфраструктуру, зарубежным инвесторам необходимо пройти строгую валидацию органов управления и открыть корпоративный счет в Индонезии с полным раскрытием структуры владения.

Операционные лимиты и стоимостные параметры обслуживания в BCA:

- минимальный баланс, необходимый для поддержания активности коммерческого счета, зафиксирован на уровне 1 000 000 IDR;

- штраф за снижение остатка ниже установленного минимума составляет 25 000 IDR за расчетный период.

CIMB Niaga: программы для операционных расчетов малого и среднего бизнеса

Частный финансовый институт с международным капиталом предлагает текущие счета для индивидуальных предпринимателей и коммерческих структур. Официальный регламент фиксирует жесткий перечень требований к документам нефизических лиц для прохождения первичного скоринга. Банк развивает направление поддержки ежедневной операционной деятельности, предоставляя сервисы эквайринга, массовых выплат и краткосрочного торгового финансирования. Чтобы завершить оформление корпоративного счета в Индонезии через данное учреждение, заявителям необходимо предоставить следующий пакет официальных документов:

- оригиналы удостоверений личности всех руководителей компании и лиц, обладающих правом подписи;

- действующий налоговый номер юридического лица и выписку о регистрации в системе бизнес-лицензирования;

- копию учредительного акта вместе со всеми зарегистрированными изменениями к уставу.

Базовые финансовые индикаторы тарифа для коммерческих клиентов:

- первоначальный депозит для активации рупийного аккаунта составляет 500 000 IDR;

- процентная ставка на остаток по накопительным программам начисляется по прогрессивной шкале и составляет до 2,5% годовых при поддержании крупных оборотов;

- комиссия за проведение стандартного межбанковского клиринга установлена в размере 2 900 IDR за один трансфер.

PermataBank: линейка текущих счетов и цифровая платформа Permata e-Business

Финансовый институт, входящий в состав крупной региональной банковской группы, предлагает корпоративные продукты в рупиях и основных иностранных валютах. Расчетные инструменты интегрированы с системой дистанционного банковского обслуживания, разработанной специально для контроля коммерческих платежей и конвертационных операций. Официальные RIPLAY-материалы подтверждают возможность обслуживания иностранных граждан на основании паспорта и действующей визы при условии подтверждения легитимных целей использования инфраструктуры. Программы банка позволяют эффективно настроить управление капиталом, благодаря чему учреждение регулярно входит в списки, содержащие лучшие банки Индонезии для компаний с иностранным участием. Финальное одобрение заявки всегда зависит от результатов индивидуальной проверки профиля клиента комплаенс-отделом.

Тарифные условия и регуляторные ограничения PermataBank:

- размер первоначального взноса для нерезидентных валютных аккаунтов составляет от 500 USD;

- ежемесячное обслуживание счета при поддержании среднедневного остатка выше установленного лимита осуществляется без взимания базовой пошлины;

- конвертационные операции внутри платформы проводятся со сниженным спредом при объеме транзакций от 10 000 USD в эквиваленте.

Интеграция иностранного бизнеса в местную финансовую систему требует четкого понимания специфики каждого финучреждения. Частные структуры демонстрируют более высокую скорость обработки заявок через цифровые каналы, но выдвигают жесткие требования к размеру уставного капитала. Государственные конгломераты обеспечивают максимальную стабильность для трансграничных расчетов, из-за чего счет в Индонезии для нерезидента чаще оформляется в рамках их специализированных программ.

Как открыть счет в Индонезии: поэтапная процедура, документы и сроки

Процесс интеграции в финансовую систему республики требует последовательного выполнения установленных регуляторных действий. Оформление банковского счета в Индонезии не может быть реализовано в дистанционном формате без предварительной верификации данных заявителя в государственных реестрах. Сроки рассмотрения заявок коммерческими банками варьируются от нескольких рабочих дней для простых расчетных инструментов физических лиц-резидентов до нескольких недель при проверке сложных многоуровневых корпоративных структур нерезидентов. На итоговую продолжительность комплаенс-процедур напрямую влияет прозрачность предоставленного досье и скорость ответов на запросы отдела финансового мониторинга.

Полноценная процедура открытия счета в Индонезии состоит из нескольких последовательных шагов:

Этап 1. Предварительный аудит и структурирование профиля заявителя. На данном этапе осуществляется анализ иммиграционного и налогового статуса учредителей или физического лица. Руководство компании определяет экономическую целесообразность использования конкретного банковского продукта и проверяет соответствие кодов деятельности по классификатору KBLI планируемым транзакциям.

Этап 2. Сбор и международная легализация корпоративных документов. Для компаний с иностранным участием этот шаг требует формирования пакета документов, подтверждающих легальность создания бизнеса. В обязательный перечень документов для прохождения верификации входят следующие свидетельства:

- учредительный акт и актуальный устав компании с отметкой о министерском одобрении из системы AHU;

- выписка из единой электронной системы лицензирования с присвоенным номером бизнес-идентификации (NIB);

- свидетельство о постановке на учет в налоговом органе с указанием корпоративного номера NPWP;

- декларация о конечных бенефициарных владельцах и официальное решение совета директоров об открытии счета.

Для физических лиц базовые документы для открытия счета в Индонезии включают действующий заграничный паспорт, e-KITAS или въездную визу, индонезийский налоговый номер либо официальное заявление о его отсутствии, а также подтверждение адреса проживания на территории республики.

Этап 3. Подача официальной заявки и прохождение интервью. Руководитель организации или уполномоченный представитель по доверенности лично посещает выбранное отделение банка для предоставления подготовленного досье. Комплаенс-офицер проводит верификацию биометрических данных и фиксирует образцы подписей на бланках, скрепленных официальной гербовой маркой. Инвестору необходимо детально описать планируемый оборот компании, географию контрагентов и предоставить копии действующих договоров, чтобы открыть счет в Индонезии для PT PMA.

Этап 4. Проведение процедур надлежащей и углубленной проверки. Банковские специалисты осуществляют сверку предоставленных данных с государственными базами Министерства права и налоговой службы. Проверяется отсутствие руководителей и бенефициаров в международных санкционных списках. Если в структуре владения присутствуют иностранные холдинговые компании, запускается процедура расширенного Due Diligence (бридической проверки), что увеличивает общие сроки открытия счета в Индонезии.

Этап 5. Внесение первоначального депозита и активация расчетных инструментов. После получения официального одобрения от комплаенс-отдела аккаунту присваиваются постоянные реквизиты. Клиент обязан внести минимальный первоначальный взнос наличными через кассу или безналичным переводом в соответствии с условиями выбранного тарифного плана. На этом же этапе происходит привязка мобильного банкинга к верифицированному номеру телефона локального оператора связи. Изучение этой последовательности действий помогает девелоперам и предпринимателям четко понять, как открыть счет в Индонезии без риска затягивания процедур на этапе предварительного рассмотрения.

Риски отказа: почему банк может не открыть счет в Индонезии и как подготовиться заранее

Отрицательный результат рассмотрения заявки обусловлен дефектами досье или сокрытием информации о контролирующих лицах. Предоставление недостоверных данных ведет к аннулированию анкеты и внесению компании в стоп-листы. Чтобы минимизировать отказ в открытии счета в Индонезии, необходимо провести аудит документов на предмет соответствия в реестрах. Банк сопоставляет прогнозируемый оборот с уставным капиталом, выявляя номинальный сервис на этапе скоринга. Фиксированные причины отказа банка в Индонезии для закрытия дела:

- Блокировки в системе Министерства права из-за нераскрытия данных о бенефициарах.

- Отсутствие связи бизнеса с инфраструктурой (реального офиса, локального персонала).

- Расчеты со странами из серых и черных списков международных организаций.

Финансовый мониторинг запрашивает контракты, инвойсы или инвестиционные планы для подтверждения трансграничных переводов. Отсутствие основания для конвертации валюты ведет к заморозке операции. Лица, пытающиеся открыть банковский счет в Индонезии для нерезидента без легального источника капитала, сталкиваются с блокировкой переводов.

Заключение

Интеграция бизнеса в экономику юрисдикции напрямую зависит от соответствия стандартам прозрачности. Банковская система республики работает по правилам сквозного контроля, исключающим анонимное управление капиталом или ведение коммерческой деятельности через личные аккаунты. Прохождение комплаенс-процедур выступает элементом защиты организации от налоговых и иммиграционных санкций. Наличие зарегистрированных идентификаторов и прозрачной структуры бенефициарного владения открывает доступ к моментальным межбанковским расчетам и мультивалютным программам для внешнеторговой деятельности.

Источник: https://ybcase.com