Молчать про свои пенсионные накопления становится опасно. Это больше не нейтральная позиция. За вас вот-вот могут решить.

Власти разрабатывают закон об автоматическом переводе накоплений «молчунов» из ОПС в ПДС — без заявления, без подписи. На Петербургском форуме в июне 2026 года это подтвердил глава ВЭБ.РФ Шувалов. Минфин тему поддержал.

На бумаге — просто переезд денег в другую программу. Но для конкретного человека это может изменить и сроки доступа к деньгам, и налоговый вычет, и судьбу маткапитала.

Личный взнос в ПДС — это одно. Перевод пенсионных накоплений в ПДС — совсем другое. Только на личный взнос идёт государственное софинансирование. На переведённые накопления — нет.

То есть если вы сами забираете накопления и переводите их в ПДС — софинансирование будет. А если за вас их автоматически переведут — софинансиррования уже не будет!

Пока законопроект обсуждается, у вас есть время проверить свою ситуацию и не ждать, пока маршрут определят без вас.

На Петербургском форуме в начале июня 2026 года глава ВЭБ.РФ Игорь Шувалов сообщил о разработке законопроекта, который должен решить судьбу так называемых “молчунов” (тех, кто не знает и ничего не делает со своими пенсионными накоплениями). Позже тему подтвердил Минфин.

Один и тот же человек, с одной и той же суммой, может получить от государства дополнительные деньги или не получить — зависит от того, каким путём деньги попадут в программу.

Разберу четыре ситуации, где автоперевод бьёт по интересам конкретного человека.

1. Льготники рискуют потерять досрочный доступ

Горячий стаж, северный, педагогический, медицинский — для таких людей накопительная пенсия в ОПС может назначаться до того, как им исполнится стандартные 55 (для женщин) или 60 лет (для мужчин).

В ПДС этой логики нет. Выплаты — либо по истечении 15 лет с момента заключения договора, либо при достижении 55/60. Льготные основания программа не учитывает.

Человек, у которого было право получить деньги раньше, после автоперевода может оказаться отрезан от собственных накоплений ещё на несколько лет.

Что проверить: заказать выписку СФР и посмотреть, есть ли льготные основания. Не «потом», а прям сейчас — пока правила ещё не закреплены.

2. Маткапитал уходит другим маршрутом

Если семья в своё время направила материнский капитал на накопительную пенсию — это отдельная ситуация.

По действующим правилам маткапитал в ПДС не переводится. Когда пенсионные накопления уходят в ПДС, средства маткапитала и доход от их инвестирования возвращаются обратно в СФР.

Это не сбой, это правило. Но семья, которая не знает об этом заранее, узнает постфактум — когда деньги уже пошли другим путём.

3. Четвёртый договор ПДС — риск потерять вычет

Часть людей уже открыла несколько договоров ПДС. Кто-то осознанно — под разные задачи и стратегии выхода, кто-то случайно — вместе с банковским продуктом.

По НК РФ ст. 219.2 п. 4 пп.4 налоговый вычет по ПДС можно получать одновременно не более чем по трём договорам. Банк России предупреждает прямо: если откроется четвёртый — право на вычет по уже заключённым договорам теряется.

Пока финального текста закона нет, неясно, как будет считаться автоконвертированный договор. Зона риска — особенно для тех, у кого уже три действующих договора с вычетом.

4. ОПС и ПДС — это разные выходы

ОПС и ПДС — это не одно и то же. Это два разных контура с разными правилами выхода и разной логикой выгоды.

В ОПС человек может получить накопительную часть отдельно. А в ПДС — отдельно делать личные взносы, получать софинансирование, использовать налоговый вычет и строить стратегию выхода.

Допустим, у человека 320 000 рублей в ОПС. Возраст подходящий, сумма проходит под единовременную выплату.

📌 Главная разница: ОПС можно забрать, а потом внести в ПДС самому

Вот разница между двумя маршрутами на конкретном примере.

Допустим, у человека 320 000 рублей в ОПС. Возраст подходящий, сумма проходит под единовременную выплату.

Маршрут А — самостоятельный:

Человек получает 320 000 рублей из ОПС на руки. Это его личные деньги — он сам решает, что с ними делать. Если вносит в ПДС как личный взнос, государство добавляет ещё до 320 000 рублей в виде софинансирования. Плюс инвестдоход на всю сумму. Из одних накоплений вырастает совсем другой результат.

Маршрут Б — автоперевод:

Те же 320 000 рублей уходят из ОПС в ПДС автоматически как пенсионные накопления. Это не личный взнос. Государственного sofинансирования на них не начисляется. Деньги в программе — но без добавки от государства.

Разница — в том, кто принял решение о маршруте: сам человек или закон.

📌 Масштаб проблемы в цифрах

По данным РБК/НАПФ, на начало 2026 года:

- в СФР держали пенсионные накопления 36,2 млн россиян,

- под управлением ВЭБ.РФ находилось 2,89 трлн рублей,

- ещё 3,57 трлн рублей пенсионных накоплений — в НПФ.

Это не история для избранных. Это история для всех, кто официально работал в период формирования накопительной части и до сих пор не разобрался, где именно лежат его деньги.

📌 Что сделать прямо сейчас

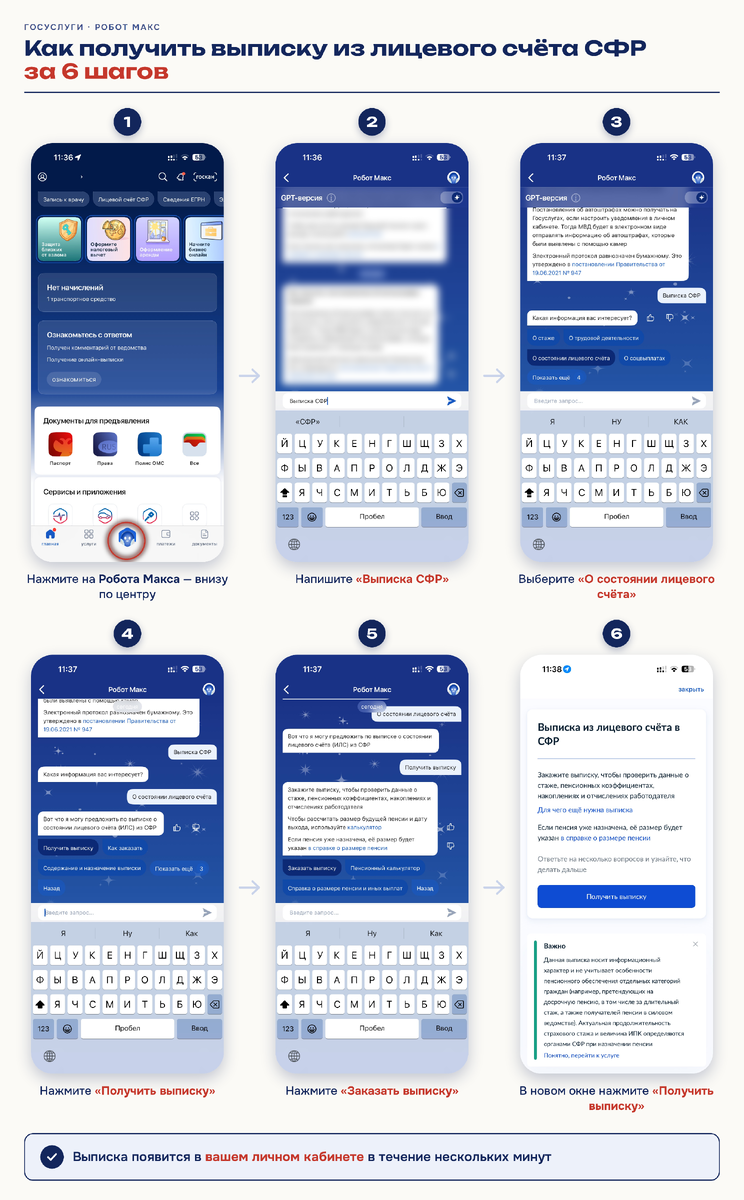

Первый шаг — закажите выписку СФР через Госуслуги.

Смотреть не «в целом», а конкретные данные:

- есть ли пенсионные накопления и где они находятся (СФР или НПФ);

- какая сумма на счёте и когда дата фиксации инвестдохода;

- есть ли льготные основания для досрочного выхода;

- был ли направлен маткапитал на накопительную пенсию;

- сколько открыто договоров ПДС и получаете ли вы налоговый вычет.

Без этой базы любое решение — на ощупь. С выпиской уже понятно, что делать именно вам: ждать, переходить, забирать или выстраивать стратегию.

Бесплатная шпаргалка

Консультация и план действий

- Пройдёмся по вашей выписке, договорам ПДС, льготным основаниям, маткапиталу и дате фиксации. На выходе — конкретный маршрут под вашу ситуацию.