Реестр платежных агентов сегодня стал ключевым инструментом, без которого невозможно безопасно проводить международные и внутренние переводы. Всё больше людей и компаний сталкиваются с тем, что один неверный выбор посредника приводит к задержкам платежей, блокировкам или потере средств, поэтому проверка агента перед переводом стала обязательным шагом.

Именно поэтому всё чаще используется платежный агент реестр ЦБ — официальный источник, где можно проверить, имеет ли компания право проводить финансовые операции. Но даже наличие в списке не всегда гарантирует удобные условия, поэтому пользователи дополнительно обращаются к сервису Exnode, где собраны проверенные платёжные агенты с актуальными комиссиями, маршрутами переводов и прозрачными условиями работы.

Exnode - мониторинг рейтинга платежных агентов

Отдельное внимание уделяется и тому, как устроен реестр платежных агентов по приему платежей, какие виды агентов существуют и чем они отличаются друг от друга. В статье будет разобрано, как проверять компании в реестре ЦБ РФ, какие сервисы входят в ТОП-3 легальных платёжных агентов 2026 года, как безопасно проводить переводы через гаранта и какие ошибки чаще всего допускают пользователи при выборе посредника.

Что такое реестр платежных агентов и почему он важен в 2026 году

Реестр платежных агентов ЦБ РФ — это официальный перечень компаний и посредников, которые имеют право принимать и проводить платежи от имени клиентов. Он формируется и контролируется Центральным Банком Российской Федерации и служит главным инструментом регулирования рынка денежных переводов.

Ключевые функции реестра:

- подтверждение законного статуса компании;

- контроль финансовых операций;

- защита клиентов от нелегальных посредников.

Роль Центрального Банка РФ заключается не только в ведении списка, но и в постоянном надзоре за деятельностью участников рынка. Это означает, что каждая компания, включённая в систему, обязана соблюдать требования законодательства, включая финансовый контроль и правила проведения платежей.

Важно понимать отличие:

- банковские структуры работают в рамках классической банковской лицензии;

- небанковские посредники действуют как агенты и выполняют техническую функцию перевода средств;

- именно здесь появляется понятие реестр платежных агентов, который объединяет таких посредников в единую проверяемую систему.

Виды реестров

На практике существует несколько форм учёта, которые часто путают между собой:

- реестр банковских платежных агентов

Используется для организаций, которые работают в связке с банками и выполняют операции по приёму платежей через банковскую инфраструктуру.

- реестр платежных агентов по приему платежей

Охватывает более широкий круг посредников, которые принимают деньги от физических и юридических лиц и обеспечивают их дальнейшую передачу.

Различия между ними заключаются в уровне регулирования, способах проведения операций и участии банковской системы.

Понимание этих различий важно, так как от типа реестра зависит, какие операции разрешены компании и в каких рамках она может работать.

Почему без реестра нельзя работать

Игнорирование официального списка приводит к серьёзным последствиям:

- юридические риски — деятельность вне реестра считается нарушением требований ЦБ РФ;

- блокировки переводов — банки могут остановить операции при подозрении на нелегального посредника;

- потеря средств — отсутствие регулирования повышает риск невозврата денег;

- AML/KYC контроль — несоответствие требованиям проверки приводит к отказу в обслуживании.

Именно поэтому реестр платежных агентов ЦБ РФ используется как базовый фильтр безопасности при любых финансовых операциях.

На практике платежный агент реестр ЦБ выступает основным инструментом проверки надёжности компании перед переводом средств. Пользователи и бизнес ориентируются на него, чтобы убедиться, что посредник работает легально и проходит контроль регулятора.

Таким образом, реестр платежных агентов напрямую влияет на безопасность сделок: он снижает риски мошенничества, помогает отсеивать нелегальные схемы и делает рынок прозрачнее. В условиях роста трансграничных платежей в 2026 году именно проверка через реестр становится обязательным этапом любой финансовой операции.

Как проверить платежного агента через официальный реестр ЦБ РФ

Проверка компании через реестр платежных агентов — это базовый шаг перед любым переводом. Именно он позволяет понять, работает ли посредник легально и находится ли он под контролем регулятора. В 2026 году такая проверка стала обязательной практикой для бизнеса и частных клиентов.

Где находится официальный реестр

Официальный источник данных — это платежных агентов реестр ЦБ, размещённый на сайте Центрального Банка РФ.

Как найти нужный раздел:

- перейти на портал Центрального Банка РФ;

- открыть раздел, связанный с финансовыми организациями и посредниками;

- найти список, относящийся к реестру платежных агентов ЦБ РФ;

- использовать поиск по компаниям.

В этом же разделе можно проверить статус любой организации, которая заявляет о работе с платежами.

Пошаговая инструкция проверки

Чтобы убедиться в надёжности компании, используется простой алгоритм:

- поиск по названию компании в системе реестра;

- проверка ИНН для точной идентификации;

- анализ статуса лицензии и права на деятельность;

- сопоставление заявленных услуг с разрешёнными операциями.

Такая проверка позволяет отсеять посредников, которые работают вне правового поля или используют чужие данные.

На что обращать внимание

Даже если компания есть в списке, важно проверить детали:

- дата регистрации в системе — чем дольше компания работает, тем выше её устойчивость;

- статус — должен быть «действующий», любые ограничения требуют повышенного внимания;

- виды разрешённых операций — они должны совпадать с тем, что предлагает агент.

Отдельно стоит учитывать, что даже включение в реестр банковских платежных агентов или общий список не всегда означает универсальность услуг, поэтому важно сверять именно профиль деятельности.

Ошибки при проверке

На практике пользователи часто допускают типичные ошибки:

- доверяют скриншотам вместо официальной проверки в системе;

- проверяют компанию только по названию без использования ИНН;

- игнорируют статус лицензии и возможные ограничения.

Также распространённая ошибка — считать, что наличие в реестре платежных агентов по приему платежей автоматически гарантирует полную безопасность любой операции. На деле важно учитывать не только сам факт присутствия в списке, но и актуальный статус компании.

Проверка через реестр платежных агентов ЦБ РФ — это не формальность, а ключевой инструмент защиты. Он помогает избежать нелегальных схем, снизить риски блокировок и обеспечить прозрачность финансовых операций.

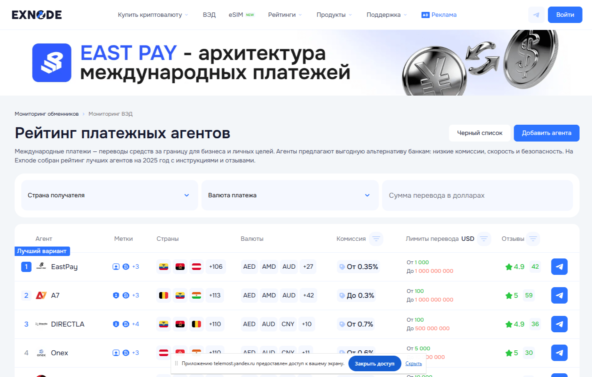

ТОП-3 легальных платежных агента из реестра ЦБ РФ на 2026 год

Рынок международных переводов в 2026 году формируется вокруг компаний, которые входят в реестр платежных агентов ЦБ РФ и работают в легальном поле. Именно такие сервисы обеспечивают прозрачность операций, контроль рисков и понятные условия для клиентов.

1. EastPay — международный платежный агент ВЭД с фиксированным курсом

EastPay — платежный агент ВЭД с более чем 5-летним опытом работы на рынке трансграничных переводов. Компания ориентирована на бизнес и частных клиентов, которым важны стабильность курса и предсказуемость международных платежей. В рамках реестра платежных агентов по приему платежей сервис выделяется за счёт работы со сложными направлениями и фиксированных условий до начала операции.

Преимущества:

- фиксированный курс заранее, до старта перевода;

- альтернативные маршруты платежей при сбоях каналов;

- строгий AML/KYC контроль на всех этапах;

- полное оформление закрывающих документов для бухгалтерии;

- проведение платежей в сложных и нестабильных направлениях.

Для кого подходит:

- импортёры и экспортёры;

- релоканты и частные клиенты;

- сделки с недвижимостью за рубежом;

- международные переводы без валютных ограничений.

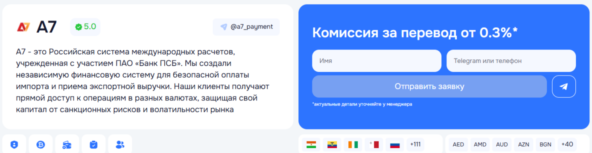

2. А7 Платежи — белый платежный агент по 173-ФЗ

А7 Платежи - сервис из реестра банковских платежных агентов, предоставляющий полностью прозрачную схему проведения платежей

А7 Платежи — один из наиболее известных участников рынка, работающий строго по законодательству РФ. Компания действует в рамках реестра банковских платежных агентов, обеспечивая полностью прозрачную схему проведения платежей через рублёвые расчёты.

Преимущества:

- работа по 173-ФЗ в «белом» правовом поле;

- прозрачная схема без скрытых операций;

- комиссии от 0,3% + НДС;

- курс конвертации, привязанный к ЦБ;

- поддержка валют CNY, USD, EUR, AED.

Для кого подходит:

- юридические лица с регулярными платежами;

- компании, работающие с ВЭД-контрактами;

- корпоративные закупки и инвойсные расчёты.

3. Onex — платежный агент для нестандартных и сложных маршрутов

Onex - действует в рамках реестра банковских платежных агентов и специализируется на сложных международных маршрутах

Onex зарегистрирован в ОАЭ и специализируется на сложных международных маршрутах, где стандартные банки и посредники не справляются. Компания активно используется там, где требуется гибкость и работа с ограниченными направлениями в рамках реестра платежных агентов.

Преимущества:

- ответ менеджера в течение 5 минут;

- фиксация условий до проведения операции;

- работа с нестандартными юрисдикциями;

- высокая проходимость платежей — до 98%.

Для кого подходит:

- фрилансеры и подрядчики;

- пользователи с международными переводами без счёта;

- криптооперации и обмен USDT на фиат;

- нестандартные финансовые маршруты.

Компании, включённые в реестр платежных агентов ЦБ РФ, формируют основу легального рынка международных переводов. Их выбор позволяет снизить риски блокировок, повысить прозрачность операций и обеспечить предсказуемый результат при любых финансовых сценариях.

Как обезопасить перевод через платежного агента из реестра: механизм гаранта

Даже если используется реестр платежных агентов ЦБ РФ, риски в международных переводах всё равно сохраняются. Поэтому всё чаще применяется дополнительный уровень защиты — механизм гаранта, который снижает вероятность потери средств при работе с новыми или сложными сделками.

Почему даже легальные агенты требуют дополнительной защиты

Даже проверенный реестр платежных агентов не исключает ситуаций, где требуется дополнительный контроль:

- новые контрагенты без истории взаимодействия;

- крупные суммы, где цена ошибки особенно высока;

- нестандартные маршруты переводов с повышенным риском.

Механизм гарантирования сделки через сайт мониторинга

Платформа Exnode используется как независимый гарант:

- клиент переводит деньги на счёт мониторинга;

- средства удерживаются до полного выполнения условий;

- после подтверждения исполнения деньги направляются агенту;

- при нарушении условий — выполняется возврат клиенту.

Такой подход особенно актуален при работе через реестр платежных агентов по приему платежей, где важно контролировать не только легальность, но и исполнение условий сделки.

Когда гарант особенно важен

- первый перевод через нового агента;

- сделки с недвижимостью за рубежом;

- корпоративные ВЭД-платежи;

- переводы без опыта работы с сервисом.

Как подключить механизм: 4 простых шага

- выбрать агента в рейтинге мониторинга;

- перейти в Telegram-канал сервиса;

- согласовать условия сделки;

- отправить средства на счёт мониторинга.

Использование гаранта снижает риски и делает работу через платежный агент реестр ЦБ значительно безопаснее. Такой механизм обеспечивает защиту средств, упрощает контроль международных переводов и позволяет работать с любыми агентами из реестра платежных агентов без страха потери денег.

Как начать работать с легальным платежным агентом: инструкция

Работа через реестр платежных агентов в 2026 году строится по понятному алгоритму, который помогает снизить риски и обеспечить прозрачность международных переводов. Ниже приведён пошаговый процесс, который используют при работе с легальными посредниками.

1. Подбор подходящего агента

Первый шаг — выбор компании через платформу Exnode.

Что делается:

- открывается раздел с рейтингом платёжных агентов;

- сравниваются условия: комиссия, валюта, сроки зачисления, минимальные суммы.

Такой подход помогает ориентироваться не только на название, но и на реальные параметры работы.

2. Согласование условий и оформление договора

После выбора агента оформляется договор с компанией-нерезидентом.

Фиксируются:

- курс конвертации;

- размер комиссии;

- сроки исполнения;

- формат закрывающих документов.

Важно: в рамках работы через платежный агент реестр ЦБ все условия закрепляются письменно, устные договорённости не используются.

3. Перевод рублей на счёт агента

Клиент отправляет рублёвый эквивалент на российский счёт агента по реквизитам договора.

Особенность:

- валютный контроль на этом этапе не применяется;

- операция проходит как внутренний рублёвый перевод.

4. Формирование маршрута платежа

Далее агент самостоятельно выстраивает маршрут перевода.

- заключается субагентский договор в нейтральной юрисдикции;

- выбирается страна, через которую технически возможен перевод.

Этот этап особенно важен для операций через реестр платежных агентов по приему платежей, где маршрут может быть многоступенчатым.

5. Проведение перевода получателю

Средства направляются строго по инвойсу.

- назначение платежа формулируется в соответствии с требованиями банка-получателя;

- это снижает риск комплаенс-проверок и задержек.

6. Подтверждение и закрывающие документы

После зачисления клиент получает полный пакет документов:

- подтверждение транзакции;

- акты выполненных операций;

- инвойсы с отметками;

- документы для валютного контроля и бухгалтерии.

На этом этапе перевод считается завершённым.

Работа через реестр банковских платежных агентов и проверенные сервисы позволяет выстроить прозрачный процесс: от выбора агента до получения подтверждающих документов без лишних рисков и неопределённости.

Частые ошибки новичков при выборе платежного агента и как их избежать

Работа через реестр платежных агентов ЦБ РФ требует внимательного подхода, однако на практике многие пользователи допускают ошибки, которые приводят к задержкам, блокировкам и финансовым потерям. Ниже — ключевые ситуации, которых стоит избегать.

1. Игнорирование реестра ЦБ

Одна из самых распространённых ошибок — работа без проверки компании в реестре платежных агентов.

К чему это приводит:

- сотрудничество с нелегальными посредниками;

- высокий риск блокировки переводов;

- отсутствие правовой защиты клиента.

Особенно опасно, когда игнорируется платежный агент реестр ЦБ, так как именно он подтверждает легальность деятельности.

2. Выбор по самой низкой комиссии

Желание сэкономить часто приводит к обратному эффекту.

Типичные последствия:

- скрытые комиссии, которые появляются после сделки;

- нестабильные маршруты перевода;

- ухудшение качества обслуживания.

В итоге итоговая стоимость перевода оказывается выше, чем у проверенных сервисов из реестра платежных агентов по приему платежей.

3. Отсутствие фиксации условий

Если условия сделки не закреплены заранее, возникают риски:

- изменение курса в процессе перевода;

- неожиданные дополнительные комиссии;

- полная или частичная потеря средств при спорных ситуациях.

Фиксация параметров — обязательный элемент работы через легальных посредников.

4. Игнорирование AML/KYC процедур

Некоторые пользователи недооценивают важность проверки клиента.

Возможные последствия:

- блокировка перевода на этапе обработки;

- длительные задержки операций;

- запрос дополнительных документов.

Такие проверки являются стандартом для всех участников реестра банковских платежных агентов.

Как избежать ошибок

Чтобы минимизировать риски, достаточно соблюдать несколько правил:

- проверять агента через официальный реестр перед каждой сделкой;

- использовать механизм гаранта при крупных или первых переводах;

- выбирать проверенные сервисы с прозрачными условиями работы.

Работа через реестр платежных агентов ЦБ РФ и соблюдение базовых правил безопасности позволяют избежать большинства проблем и обеспечить стабильное проведение международных платежей.

Перспективы рынка и изменения в реестре платежных агентов до 2027 года

Рынок международных переводов продолжает активно меняться, и реестр платежных агентов становится центральным инструментом регулирования. До 2027 года ожидается усиление контроля, рост прозрачности и постепенное вытеснение непрозрачных схем.

1. Усиление регулирования ЦБ РФ

Государственное регулирование продолжает ужесточаться, и это напрямую влияет на участников рынка.

Основные направления:

- ужесточение AML/KYC процедур;

- расширение контроля финансовых операций;

- более строгая проверка участников через платежный агент реестр ЦБ.

В результате компании будут обязаны обеспечивать более высокий уровень прозрачности и отчётности.

2. Рост трансграничных платежей

Спрос на международные переводы продолжает увеличиваться.

Факторы роста:

- развитие ВЭД и внешнеэкономической деятельности;

- рост удалённой работы и международных контрактов;

- расширение криптоинтеграций в платежных процессах.

На этом фоне реестр платежных агентов по приему платежей становится ключевым инструментом для легализации и контроля операций.

3. Изменение структуры рынка

Структура рынка постепенно трансформируется:

- уход с рынка серых и нерегулируемых посредников;

- рост числа прозрачных и легальных сервисов;

- консолидация игроков вокруг крупных платформ.

В этой системе реестр банковских платежных агентов играет роль фильтра, который определяет допустимых участников рынка.

4. Технологические тренды

До 2027 года ожидается активное внедрение новых технологий в платежной сфере:

- автоматизация маршрутов международных переводов;

- развитие гибридных платежных схем;

- интеграция с цифровыми активами и новыми финансовыми инструментами.

На этом фоне реестр платежных агентов ЦБ РФ будет оставаться базовой точкой контроля, обеспечивающей безопасность и прозрачность операций.

В целом рынок движется в сторону большей регуляции и технологичности. Это означает, что работа через легальных посредников и проверка через официальный реестр станет не просто рекомендацией, а стандартом финансовой безопасности.

Заключение: почему сверка с реестром платежных агентов — это ваша безопасность

Реестр платежных агентов ЦБ РФ в 2026 году остаётся главным инструментом, который помогает отличать легальные компании от сомнительных посредников. Проверка через него снижает риски блокировок, потери средств и делает международные переводы более прозрачными и предсказуемыми. Именно поэтому всё больше пользователей ориентируются на официальные данные перед каждой сделкой.

Среди проверенных решений на рынке можно выделить:

- EastPay — для международных переводов с фиксированным курсом и ВЭД-операций

- А7 Платежи — для «белых» корпоративных платежей по 173-ФЗ

- Onex — для нестандартных маршрутов и сложных международных задач

Каждый из них работает в рамках реестра платежных агентов и закрывает разные задачи — от бизнеса до частных переводов.

Дополнительно пользователи всё чаще используют Exnode — сервис, где собраны проверенные платёжные агенты. Там можно сравнить комиссии, маршруты и условия, а также провести сделку под защитой независимого гаранта, что особенно важно при крупных или первых переводах через платежного агента реестра ЦБ.

В итоге безопасная работа с переводами в 2026 году строится на трёх вещах: проверка через реестр платежных агентов, выбор надёжного сервиса и использование инструментов защиты сделки.