Учёт командировок в 1С — суточные, проезд, проживание без головной боли

— Вернулся из Казани, вот билеты и чек из гостиницы. — А суточные за сколько дней? — Ну, я в воскресенье уехал... — Так, давай по порядку.

Знакомый диалог? Командировка — операция вроде простая, а нюансов на каждом шаге. И в 1С, и в НК РФ. Сейчас разложу всё так, чтобы потом не переделывать.

Что нужно для командировки: приказ и аванс в 1С:Бухгалтерии

До поездки сотруднику положен аванс. Командировочное удостоверение давно отменили, а вот приказ о направлении в командировку и расчёт нужны.

Аванс выдаём под отчёт. В 1С:Бухгалтерии 8.3 это Банк и касса → Платёжное поручение (если на карту) или Расходный кассовый ордер (если наличными).

- Дт 71.01 Кт 51 — перечислили аванс на карту подотчётнику

- Дт 71.01 Кт 50 — выдали наличными из кассы

И вот важная деталь. С аванса под отчёт НДФЛ не удерживаем — это не доход. Доход появится потом, и то не весь.

Сколько платить суточных

Размер суточных компания устанавливает сама — в Положении о командировках или коллективном договоре. Хоть 100 рублей, хоть 5 000.

Но есть лимит, выше которого начинается НДФЛ и взносы:

- по России — установленный НК лимит на каждый день

- отдельный лимит — заграница

Эти лимиты закреплены в НК РФ — в статье про необлагаемые доходы. Платите 1 000 ₽ по России — с разницы в 300 ₽ за каждый день удержите НДФЛ и начислите взносы. Платите 700 ₽ — спите спокойно.

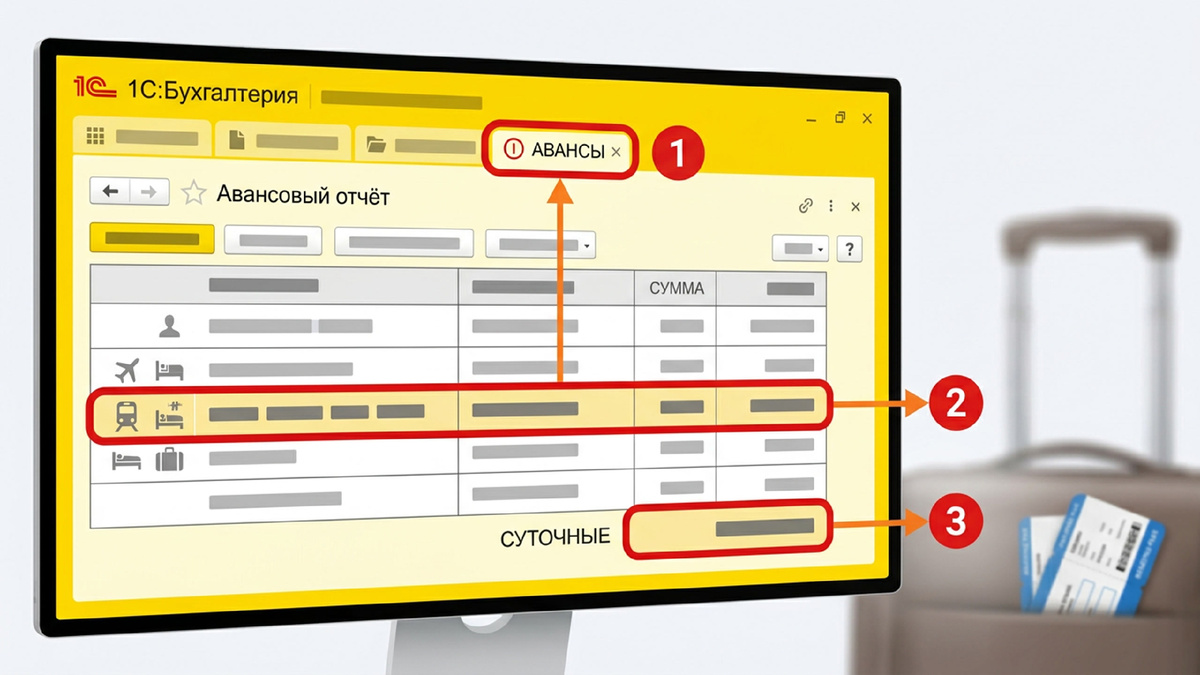

Авансовый отчёт в 1С — куда заносить проезд и проживание

Сотрудник вернулся, принёс документы. По закону — в течение трёх рабочих дней (хотя срок компания может прописать свой). В 1С идём в Банк и касса → Авансовые отчёты.

Создаём новый документ, выбираем сотрудника. Дальше — закладки. Каждая под свой тип расхода.

Закладка «Авансы»

Здесь подтягиваем тот самый платёжный документ или РКО, по которому выдали деньги. 1С сама подставит сумму выданного аванса. Если этого не сделать — программа решит, что сотрудник тратил свои.

Закладка «Прочее»

Сюда заносим суточные, проезд и проживание. Каждую строку — отдельно, с указанием документа (билет, счёт гостиницы) и счёта затрат.

Счёт затрат зависит от того, куда и зачем ездили:

- 26 — командировка АУП (директор, бухгалтер на учёбу)

- 44 — командировка по сбыту, торговля

- 20 — командировка, связанная с основным производством

- 08 — если ездили закупать или монтировать ОС

Проводки сформируются автоматически. Например, проживание в гостинице ляжет на счёт затрат в корреспонденции с 71.01.

НДС по командировке — когда можно к вычету

Гостиница выдала счёт-фактуру или бланк строгой отчётности с выделенным НДС? Тогда налог идём принимать к вычету.

В авансовом отчёте в строке расхода ставим галку «СФ» или указываем БСО. 1С сформирует:

- Дт 19.04 Кт 71.01 — выделили входной НДС

- Дт 68.02 Кт 19.04 — приняли к вычету

Нет счёта-фактуры и НДС в документах не выделен? Тогда вся сумма с чека идёт в расходы целиком. Выделять налог расчётным путём из обычного кассового чека — нельзя.

НДФЛ и взносы со сверхлимитных суточных в 1С

Вот где чаще всего ошибаются. Если суточные выше лимита, разница облагается. И это надо отразить.

Я лично столкнулся с этим на одном из проектов: компания год платила 1 500 ₽ суточных по России и нигде не показывала превышение. Потом пришли запрашивать пояснения по 6-НДФЛ — суммы не бились. Пришлось сдавать уточнёнку и доплачивать. Неприятно, но поучительно.

Чтобы такого не было, сверхлимитную часть нужно провести через зарплатный блок. В 1С:Бухгалтерии с расширенным учётом зарплаты или в ЗУП это начисление с кодом дохода 2015.

- НДФЛ — по ставке сотрудника: с 2025 года шкала прогрессивная, 13% до 2,4 млн ₽ за год, дальше 15–22% с превышения (п. 1 ст. 224 НК РФ)

- Страховые взносы — по действующему тарифу в пределах установленной предельной базы Сейчас действует единый тариф взносов — 30% в пределах предельной базы и пониженный процент сверх неё.

А вот проезд и проживание при наличии документов — не облагаются ничем. Ни НДФЛ, ни взносами. Это компенсация фактических расходов, не доход.

Расходы без документов — отдельная история

Сотрудник потерял счёт из гостиницы. Бывает. Тогда:

- Расход всё равно можно возместить, если это прописано в Положении

- Но в налоговые расходы по прибыли такую сумму не возьмёшь — нет документального подтверждения расходов

- И с возмещения придётся удержать НДФЛ — оно превращается в доход

Поэтому документы — это святое. Без них любая командировка превращается в подарок сотруднику за счёт налогов компании.

Закрываем расчёты: остаток или перерасход

После проведения авансового отчёта 1С покажет финал. Два варианта.

Сотрудник потратил меньше, чем получил. Остаток возвращает в кассу или на счёт. Проводка Дт 50 Кт 71.01.

Потратил больше — перерасход. Компания доплачивает разницу — проводка зеркальна выдаче аванса. Главное не забыть — иначе зависший долг будет болтаться на 71-м счёте годами.

Кстати, про зависшие подотчётные суммы. Если деньги выданы, а отчёта нет месяцами — налоговая в рамках камералки может расценить это как доход сотрудника и запросить пояснения. Так что закрывайте 71-й счёт вовремя. Ну вы поняли, к чему я веду.

Частые ошибки в учёте командировок

- Считают суточные за неправильное число дней. День отъезда и день возвращения — оба командировочные, даже если поезд в 23:50

- Забывают про НДФЛ со сверхлимита. Самая дорогая ошибка — всплывает на сверке 6-НДФЛ

- Не привязывают аванс в авансовом отчёте. 1С тогда считает, что тратили личные деньги

- Берут НДС из обычного чека расчётным путём. Так нельзя — нужен счёт-фактура или БСО с выделенным налогом

- Путают счёт затрат. Командировка снабженца под закупку ОС идёт на 08, а не на 26

Честно? Я считаю, что вся командировка сводится к четырём действиям: приказ, аванс, авансовый отчёт, закрытие расчётов. Если на каждом шаге держать в уме лимиты по НДФЛ и собирать документы — никаких сюрпризов от инспекции.

А как у вас в компании решён этот вопрос? Делитесь — обмен опытом полезен всем

Есть задача в 1С, которую в вашей бухгалтерии некому делать? На koderion.ru — спецы с часовой оплатой, без найма и долгих собеседований. Описали проблему → получили расчёт → работаете.

Материал — рабочая практика, не заменяет письма ФНС и консультацию аудитора. Если в вашей базе картина отличается — это нормально, ЕНС и 1С не всегда совпадают. Пишите в комменты, разбираем.