«Бухгалтер не нужен!» — самое дорогое заблуждение предпринимателей на АУСН.

Среди компаний, работающих на АУСН, прочно укоренилось такое убеждение: «раз налог считает сама налоговая на основе данных банка и кассы, бухгалтер нам не нужен». И это опасное заблуждение, которое уже сегодня обходится бизнесу штрафами и доначислениями.

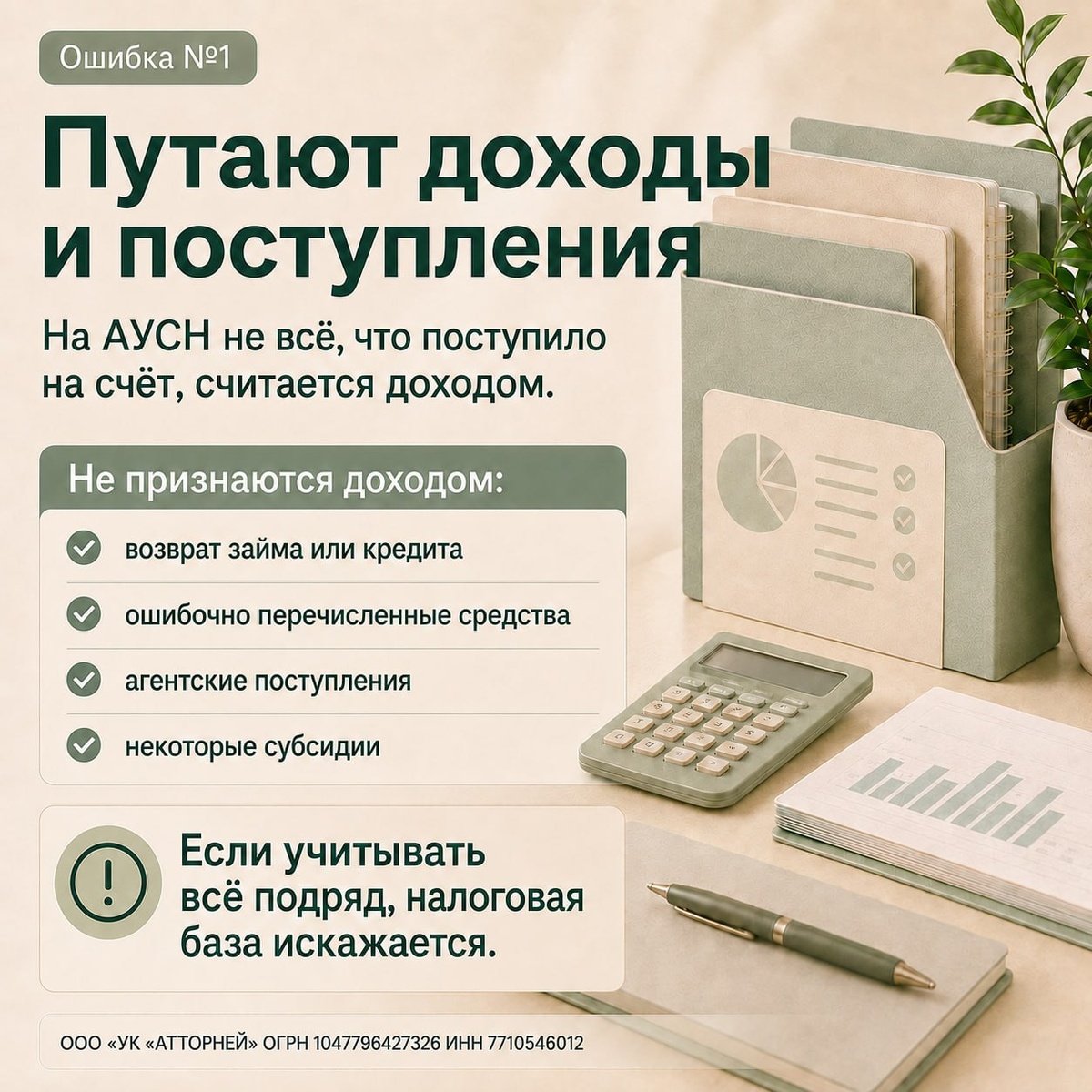

Начнём с главного. АУСН автоматизирует расчёт налога, но не освобождает предпринимателя от ответственности за качество данных, которые в этот расчёт попадают. Банк передаёт в ФНС всё, что проходит по счёту, и если предприниматель не расставил корректные метки по операциям — личные траты, возвратам займов, агентским поступлениям, ошибочным платежам — они автоматически попадут в налоговую базу. Итог: переплата или, что хуже, занижение базы с последующим штрафом 20% по ст. 122 НК РФ. При этом срок на корректировку данных — всего до 7-го числа следующего месяца. Пропустили — исправляйте через заявление в налоговую.

Отдельная история — выплаты сотрудникам. Банк видит только денежные транзакции. Доходы в натуральной форме, материальная выгода, подарки — всё это остаётся вне его поля зрения, но обязанность исчислить и удержать НДФЛ у работодателя сохраняется. Ошибка здесь грозит штрафом 20% от неудержанной суммы по ст. 123 НК РФ.

Многие также убеждены, что на АУСН не нужно сдавать никакую отчётность. Но это не так. При наличии сотрудников по-прежнему подаётся ЕФС-1 в СФР — причём сведения о приёме или увольнении нужно передать не позднее следующего рабочего дня. Статистическая отчётность тоже никуда не делась. И главное — первичные документы: договоры, акты и накладные — хранить обязательно. АУСН не отменяет ни Федеральный закон № 402-ФЗ о бухучёте, ни ст. 23 НК РФ. При встречной или камеральной проверке отсутствие «первички» станет основанием для доначислений.

Наконец, режим имеет жёсткие ограничения: не более 5 сотрудников, доход до 60 млн рублей в год, только безналичная зарплата, никаких филиалов и совмещения с другими режимами. Нарушение любого условия означает утрату права на АУСН с начала месяца нарушения и обязанность пересчитать все налоги по общей системе — с НДС, НДФЛ и полными страховыми взносами.

АУСН действительно снижает административную нагрузку — но не обнуляет её. Бухгалтер здесь нужен не для того, чтобы считать налог вместо ФНС, а для того, чтобы предприниматель не платил лишнего, не получал штрафов и не терял право на льготный режим из-за технических ошибок.

— Если вы работаете на АУСН или только планируете переход на этот режим — разберитесь с учётом до того, как ошибки станут дорогостоящими. Мы готовы проанализировать вашу ситуацию и предложить оптимальное решение.

Получите индивидуальное предложение через сообщения нашей группы: vk.me/mag_buh или по тел.: +7 (499) 704-05-51

Наш офис: Москва, ул. Кусковская, 20АГ, БЦ Кусково

ООО «УК «АТТОРНЕЙ»

ОГРН 1047796427326

ИНН 7710546012