Чего ожидать?

До решения по ставке неделя, основные данные вышли, хотя прямо перед заседанием еще выйдут ИО и мониторинг предприятий.

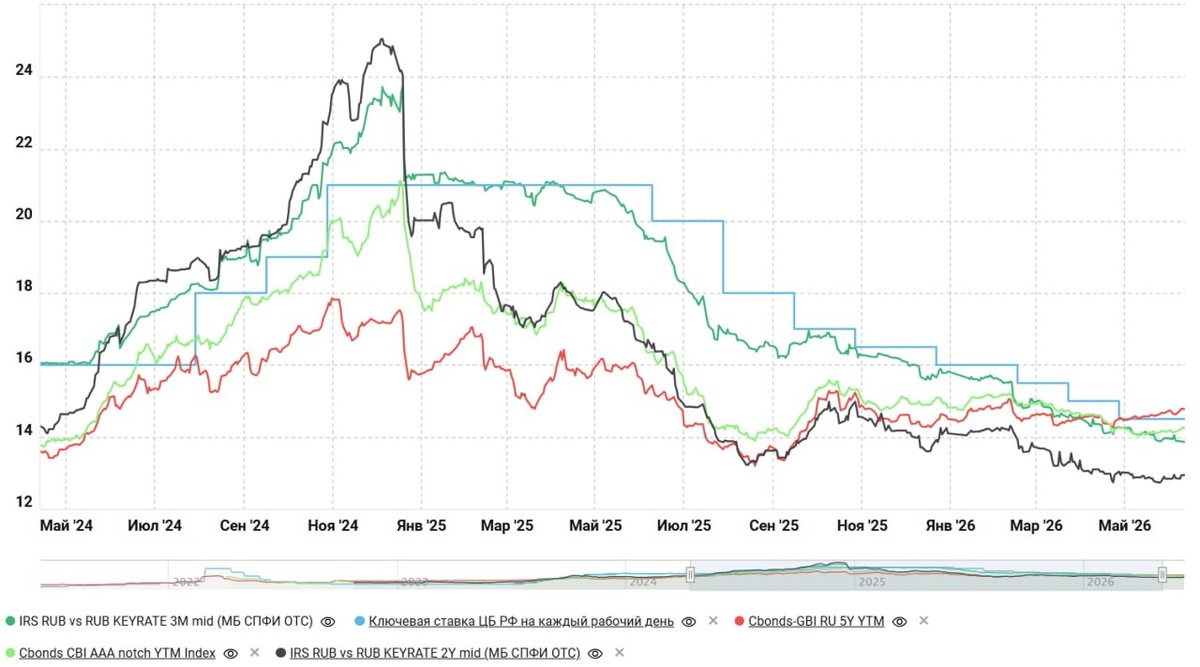

Денежный рынок заложил снижение на 0.5 п.п в июне и встал между 0.25 и 0.5 п.п. в июле. В целом за три заседания рынок оценивает потенциал снижения ставки до 1 п.п. [в общем-то близко к моим ожиданиям].

1️⃣ Инфляция снизилась и составила 3.3% (SAAR) в среднем за три месяца, скорее всего где-то здесь и останется по итогам квартала против прогноза Банка России 4.1% (SAAR). Устойчивая инфляция сместилась ближе к 4%, в текущих решениях уже учтены осенние тарифные риски, если не будет сюрпризов.

2️⃣ ИО населения остаются повышенными в районе 13%, но они инертны за год инфляция упала почти на 4 п.п., расхождение с инфляцией вблизи исторических максимумов 7.5-8%, снизится инфляция дальше - ИО начнут снижаться Но сейчас они ограничивают пространство для снижения ставок. Ценовые ожидания предприятий на ближайшие 3 месяца значимо снизились.

3️⃣ Денежный и долговой рынки закладывают снижение ставок до ~13.5% в сентябре и 13% в декабре. Спреды по плавающим ставкам компаний значимо не менялись, фиксированные ставки - тоже, ставки по депозитам замедлили снижение. Длинный долг подорожал, отреагировав на апрельские сигналы, что скорее ужесточает условия, но значимо жесткость ДКУ не менялась - условия остаются жесткими, а накопленный дезинфляционный эффект от жесткой ДКП выглядит сильным и устойчивым.

4️⃣ Денежная масса М2 ускорила рост на фоне больших авансов бюджета и восстановления кредита в апреле-мае. С начала года рост 3.2%, или ₽4.2 трлн на фоне дефицита бюджета ₽6 трлн и +13.2% г/г.

Бюджет годовой импульс уже реализовал, в мае ситуация начала приходить в норму, но не за счет расходов, а за счет восстановления доходов. По-хорошему, нужно получить данные за июнь, чтобы делать какие-то более обоснованные выводы.

Кредит в апеле-мае ускорился по предварительным оценкам. Отчасти это компенсация предшествующего резкого торможения, отчасти кредит под будущие поступления из бюджета (он будет погашен до конца года) - верхнеуровнево такого кредита может быть около трети от прироста.

Текущая ситуация вряд ли позволяет делать уверенные выводы - нужно получить полную статистику за 2 квартал. Но ускорение роста М2 будет одной из основных тем обсуждения.

5️⃣ Экономика - локальное оживление, после крайне слабых января-февраля ситуация улучшилась: +0.2% г/г рост ВВП за январь-апрель, рост в середине года должны поддержать бюджетный импульс и дополнительные экспортные доходы. Рынок труда: высокие темпы роста з/п и низкая безработица, на фоне роста частичной занятости и ожидания сокращений в ряде секторов.

Ситуация крайне дифференцирована, сектора связанные с госзаказом, экспортом (рост цен), услугами и потребспросом выглядят неплохо ... в остальной экономике все хуже.

6️⃣ Внешние риски: ключевые участники сделали все, чтобы не допустить нефтяного ценового шока - это позитивно для ДКП. Но резервы не бесконечны - это риск, который не нивелирован, если рынок нефти не взорвется - это в сумме дезинфляционно в 2026 году. Но подтянулся другой риск - Эль-Ниньо, похоже, будет сильный - это проинфляционно в 2027 году.

В целом рациональным пока видится -0.5 п.п в июне, но с ужесточением сигнала/риторики и возможным замедлением/паузой в июле-сентябре в зависимости от бюджета/кредита. Риски пока смещены в сторону того, что в 2027 году однозначные ставки – это не самый вероятный сценарий.

P.S.: Экстремальный внешний сценарий: хаос на Ближнем Востоке + очень сильный Эль-Ниньо ... для разминки я бы подумал что мы будем делать если такое случится

Telegram канал автора: https://t.me/s/truecon

.

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.