Приветствую читателей моего канала. С Вами Марина Грамакова. При подготовке экономических исследований одна из самых востребованных тем связана с эффективностью деятельности: курсовые проекты по этой тематике традиционно лидируют по популярности. Однако за кажущейся простотой скрывается важная задача — как сделать исследование уникальным и практически применимым?

Практика показывает, что написание курсовой работы по эффективности деятельности предприятия часто сводится к механическому перечислению формул из учебников, что лишает проект практической ценности. Аналогичные сложности возникают и при анализе эффективности деятельности организации, когда студент не может найти актуальные финансовые показатели для расчетов.

В данной публикации мы подробно разберем, как подготовить качественный анализ эффективности деятельности для курсовой работы, и предложим готовый шаблон аналитических таблиц. Мы наглядно покажем, как строится комплексная оценка эффективности деятельности в курсовой на примере реальной финансовой отчетности компании ООО «ФТКТОЙС» за 2022–2024 гг.

Введение: методология анализа эффективности деятельности в курсовой работе

Любая научно-исследовательская работа начинается с грамотно структурированного введения. Именно по этому разделу научный руководитель оценивает методологическую грамотность студента. Ниже представлен адаптированный и лаконичный пример введения к нашей курсовой работе. Обратите внимание, как в нем сформулированы объект, предмет, цели и задачи — вы можете использовать эту структуру как готовый шаблон для своего проекта.

Актуальность темы. В условиях динамично развивающейся рыночной экономики информационное обеспечение управленческих решений приобретает стратегическое значение. Бухгалтерский баланс выступает центральным звеном финансовой отчетности, представляя собой системную модель имущественного и финансового состояния организации на конкретную дату. Для современного предприятия, находящегося в фазе активного роста, оценка показателей эффективности на основе данных баланса позволяет не только диагностировать текущую устойчивость, но и выявлять скрытые резервы оптимизации структуры активов и источников их формирования.

Актуальность темы курсовой работы обусловлена тем, что эффективное управление ресурсами, зафиксированными в балансе, напрямую влияет на платежеспособность, инвестиционную привлекательность и конкурентоспособность организации. В случае с ООО «ФТКТОЙС» необходимость такого анализа продиктована форсированным увеличением масштабов деятельности, требующим качественного контроля за оборачиваемостью капитала и маржинальностью операций.

Степень изученности темы. Теоретические и методологические основы анализа эффективности деятельности по данным отчетности освещены в трудах ведущих отечественных ученых: А.Д. Шеремета, Н.А. Казаковой, Г.В. Савицкой, Н.С. Пионткевич и других. Несмотря на глубокую проработку общих методик, вопросы адаптации аналитического инструментария к специфике оптовых торговых организаций в периоды их интенсивного роста требуют дополнительного исследования.

Цель курсовой работы – провести комплексную оценку показателей эффективности деятельности ООО «ФТКТОЙС» на основе данных бухгалтерского баланса и разработать рекомендации по их повышению.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические основы бухгалтерского баланса как информационной базы анализа эффективности.

2. Раскрыть методические подходы к анализу эффективности использования имущества и капитала организации.

3. Дать организационно-экономическую характеристику ООО «ФТКТОЙС» и провести экспресс-анализ структуры его баланса.

4. Рассчитать показатели рентабельности и деловой активности, выявить проблемные зоны и предложить конкретные меры по улучшению финансового состояния предприятия.

Объект исследования – финансово-хозяйственная деятельность ООО «ФТКТОЙС».

Предмет исследования – совокупность показателей эффективности деятельности организации, формируемых по данным бухгалтерского баланса.

База исследования – годовая бухгалтерская отчетность ООО «ФТКТОЙС» за 2022–2024 гг.

Методы исследования. В работе использованы общенаучные методы (анализ, синтез, индукция, дедукция) и специальные приемы финансового анализа: метод сравнения, горизонтальный и вертикальный анализ, метод финансовых коэффициентов, табличный и графический методы визуализации данных.

Практическая значимость работы заключается в возможности применения разработанных рекомендаций по управлению дебиторской задолженностью и оптимизации операционных расходов в текущей деятельности ООО «ФТКТОЙС» для повышения его прибыльности и ликвидности.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений. Первая глава раскрывает теорию анализа баланса, вторая посвящена оценке эффективности ООО «ФТКТОЙС» и разработке мер по её повышению.

Если вы сейчас работаете над собственной курсовой по анализу баланса, но расчеты рентабельности, оборачиваемости или финансового цикла вызывают у вас сложности — напишите мне 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]. Мы вместе посмотрим на отчетность вашего предприятия, найдем ключевые финансовые проблемы и аккуратно сформулируем рекомендации для практической главы, чтобы они выглядели логично и убедительно на защите.

Глава 1. Теоретические основы анализа эффективности деятельности предприятия по данным баланса

1.1. Бухгалтерский баланс как информационная база анализа эффективности деятельности организации

Первая глава любого исследования призвана заложить прочный теоретический фундамент проекта. В подразделе 1.1 подробно рассматривается бухгалтерский баланс как ключевой информационный ресурс, на котором базируется весь последующий анализ эффективности деятельности: курсовая работа не может быть успешно защищена без глубокого понимания роли каждого раздела балансового отчета.

Ниже представлен теоретический блок, в котором наглядно раскрывается взаимосвязь статей баланса с конечными результатами бизнеса. Этот фрагмент поможет вам понять, как правильно и профессионально структурировать описание информационной базы исследования в своей работе.

В современной системе финансового менеджмента бухгалтерский баланс занимает основополагающее место, выступая в качестве центрального звена информационного обеспечения, позволяющего оценить состояние имущественного потенциала и источников его формирования на конкретный временной интервал. Являясь наиболее репрезентативной формой финансовой отчетности, баланс представляет собой не просто техническую сводку учетных данных, а систематизированную модель финансово-хозяйственного состояния организации, которая служит первичным инструментом для диагностики ее устойчивости и результативности. Информационная значимость баланса в системе отчетности обусловлена его способностью обеспечивать транспарентность данных для широкого круга стейкхолдеров: от собственников, заинтересованных в доходности и сохранности капитала, до кредиторов, оценивающих риски неплатежеспособности.

Значение бухгалтерского баланса в системе отчетности проявляется прежде всего в его синтетическом характере, поскольку именно данная форма интегрирует в себе результаты всех хозяйственных операций, совершенных организацией за отчетный период. Согласно концептуальным подходам к анализу, балансовый отчет рассматривается как «моментальный снимок» бизнеса, позволяющий верифицировать соответствие имеющихся активов принятым обязательствам и объему собственных средств. В отличие от динамических форм отчетности, таких как отчет о финансовых результатах, баланс фиксирует статику ресурсов, что является необходимым условием для установления базисных параметров ликвидности и финансовой независимости.

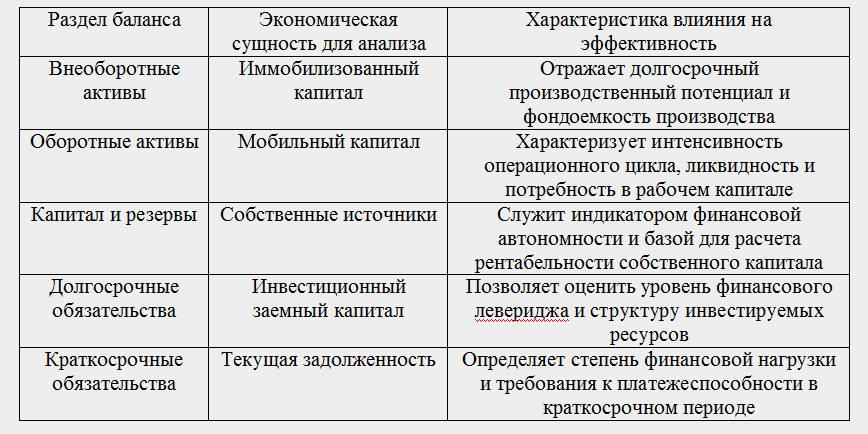

Для углубленного понимания роли баланса в информационном пространстве целесообразно рассмотреть классификацию его элементов с позиции аналитической ценности. Структурная группировка статей баланса предопределяет логику последующих процедур анализа эффективности, поскольку каждый раздел несет специфическую нагрузку в формировании экономического потенциала субъекта.

Таблица 1.1 – Аналитическая характеристика разделов бухгалтерского баланса как базы для оценки эффективности деятельности

Как видно из представленной таблицы, разделение баланса на актив и пассив позволяет аналитику реализовать системный подход к оценке деятельности, где актив отражает направление использования капитала, а пассив – механизмы его привлечения. Эффективность функционирования организации в данном контексте рассматривается как способность менеджмента обеспечить такое размещение ресурсов, при котором генерируемый доход превышает затраты на поддержание сложившейся структуры источников финансирования.

Взаимосвязь между отдельными статьями бухгалтерского баланса и конечной результативностью бизнеса носит характер сложной функциональной зависимости, при которой эффективность любой коммерческой структуры определяется качеством управления ее активами и источниками их финансирования. Исследуя структуру первого и второго разделов баланса, аналитик получает возможность идентифицировать наличие избыточных или неиспользуемых мощностей, а также затоваренность складских помещений, что напрямую влияет на показатели фондоотдачи и ресурсоемкости, неизбежно снижая общую рентабельность операционной деятельности. В свою очередь, динамика дебиторской задолженности, зафиксированная во втором разделе актива, при условии ее неконтролируемого роста, свидетельствует об иммобилизации высоколиквидных ресурсов, что ограничивает возможности организации по своевременному инвестированию в развитие и негативно сказывается на чистом денежном потоке.

Особую аналитическую ценность представляет корреляция между собственным капиталом, отраженным в третьем разделе баланса, и общим объемом ресурсов. Увеличение доли собственных источников в пассиве не только повышает финансовую независимость и устойчивость субъекта, но и создает базу для расширения масштабов деятельности за счет реинвестирования прибыли, что в долгосрочной перспективе коррелирует с ростом рыночной стоимости компании. Использование заемного капитала, представленного в четвертом и пятом разделах, при условии превышения рентабельности активов над стоимостью привлечения кредитных ресурсов, позволяет реализовать эффект финансового левериджа, тем самым увеличивая результативность бизнеса для его собственников.

Для систематизации представленных взаимосвязей в контексте оценки эффективности деятельности целесообразно использовать таблицу, отражающую влияние ключевых балансовых параметров на результативные индикаторы функционирования организации.

Таблица 1.2 – Влияние изменений балансовых статей на показатели результативности бизнеса

Обобщая вышеизложенное, можно сделать вывод, что бухгалтерский баланс является фундаментальной информационной базой для анализа эффективности деятельности организации, обеспечивающей аналитика необходимыми сведениями о состоянии и динамике ресурсов. В системе отчетности баланс выполняет функцию координатора, позволяющего соотнести статические параметры финансового положения с динамическими результатами прибыли и убытков. Информационная емкость баланса позволяет не только констатировать достигнутый уровень эффективности в анализируемом периоде 2022–2024 гг., но и выявлять внутренние резервы для оптимизации структуры имущества и капитала, что является необходимым условием обеспечения устойчивого экономического роста и минимизации рисков банкротства. Взаимосвязь балансовых статей с показателями результативности бизнеса позволяет трансформировать учетные данные в управленческие решения, направленные на повышение конкурентоспособности организации в рыночной среде.

1.2. Методика оценки эффективности использования активов и капитала предприятия

После определения информационной базы необходимо перейти к выбору конкретных инструментов экономического анализа. В подразделе 1.2 подробно описывается методологический аппарат, на котором в дальнейшем будет базироваться вся практическая оценка эффективности деятельности предприятия: курсовая работа обязательно должна содержать четко структурированный перечень используемых показателей.

Ниже представлен обзор ключевых индикаторов рентабельности, деловой активности и финансовой устойчивости. Этот теоретический блок поможет вам правильно обосновать выбор формул и коэффициентов перед тем, как переходить к расчетной части собственного исследования.

Методологический аппарат исследования эффективности функционирования экономического субъекта в современных условиях базируется на системной оценке способности менеджмента генерировать положительный финансовый результат относительно объема задействованных ресурсов. В теоретическом аспекте категория эффективности рассматривается как многогранная детерминанта, объединяющая в себе показатели деловой активности и прибыльности, где первичным индикатором выступает интенсивность кругооборота капитала организации. Согласно концептуальным положениям финансового менеджмента, под эффективностью использования активов понимается не только максимизация объемов выручки, но и обеспечение оптимальной скорости трансформации имущества из материально-вещественной формы в денежный эквивалент, что непосредственно влияет на платежеспособность и финансовую независимость предприятия.

Ключевыми составляющими методики анализа выступают показатели оборачиваемости и рентабельности, которые в своей совокупности позволяют охарактеризовать как интенсивный, так и экстенсивный аспекты развития бизнеса. Оборачиваемость (деловая активность) в данном контексте интерпретируется как скорость движения средств организации через стадии производства и обращения, при которой сокращение длительности одного оборота свидетельствует о высвобождении капитала и снижении потребности во внешнем финансировании. В дополнение к этому, рентабельность отражает качественную сторону эффективности, измеряя величину полученной прибыли на каждый рубль инвестированного капитала, что служит ключевым критерием при принятии стратегических решений потенциальными инвесторами и кредиторами.

Для проведения детализированного анализа эффективности использования имущества и источников его формирования применяется система аналитических коэффициентов, расчет которых основывается на сопоставлении данных бухгалтерского баланса с результативными показателями деятельности. Использование средних величин активов и капитала при расчете коэффициентов позволяет нивелировать статику балансовых данных и привести их в соответствие с динамическим характером выручки и прибыли.

Таблица 1.3 – Методический инструментарий оценки деловой активности и эффективности ресурсов по данным отчетности

Развитие методики анализа предполагает переход от фрагментарного расчета коэффициентов к построению интегральных моделей, среди которых особое значение имеет модель Дюпона. Данный подход позволяет декомпозировать показатель рентабельности собственного капитала на три составляющие: маржинальность продаж, эффективность использования активов и структуру капитала (мультипликатор), что дает возможность идентифицировать конкретные факторы, обусловившие изменение результативности бизнеса.

Дальнейшая детализация методики оценки эффективности предполагает углубленное исследование структуры пассивов и качества формирования капитала, поскольку результативность использования имущества организации находится в прямой зависимости от стоимости и стабильности источников его финансирования. В данном контексте расчет коэффициентов финансовой устойчивости, таких как коэффициент автономии и коэффициент маневренности собственного капитала, позволяет оценить не только степень независимости субъекта от внешних заимствований, но и долю собственных средств, инвестированных в наиболее ликвидные активы, что является необходимым условием для поддержания непрерывности операционного цикла. Аналитическая значимость сопоставления темпов роста собственного капитала с динамикой заемных средств заключается в возможности верификации финансовой стратегии организации: опережающий рост прибыли над объемом обязательств подтверждает эффективность реализации инвестиционных проектов и обоснованность принятых управленческих решений в анализируемом периоде .

Для всестороннего охвата ресурсов предприятия методика также включает оценку эффективности использования внеоборотных активов, выраженную через показатели фондоотдачи и фондорентабельности. Исследование данных параметров позволяет выявить степень технической оснащенности и уровень морального износа основных фондов, что критически важно для ресурсоемких отраслей. Совокупность применяемых коэффициентов, интегрированных в единую систему, представлена в таблице, позволяющей структурировать аналитический процесс.

Таблица 1.4 – Группировка коэффициентов оценки эффективности капитала и долгосрочной устойчивости предприятия

Внедрение представленной системы показателей в аналитическую практику позволяет менеджменту трансформировать учетную информацию бухгалтерского баланса в стратегический инструмент управления стоимостью компании. Особое значение приобретает мониторинг длительности операционного и финансового циклов, сокращение которых свидетельствует об интенсификации использования оборотных средств и повышении качества управления дебиторской задолженностью и запасами.

Подводя итог изучению методических аспектов, можно сделать вывод, что оценка эффективности использования активов и капитала предприятия представляет собой многоуровневый процесс, требующий интеграции статических балансовых данных с динамическими показателями результативности. Методика, базирующаяся на сочетании горизонтального, вертикального и коэффициентного анализа, позволяет не только констатировать достигнутый уровень прибыльности и деловой активности, но и превентивно идентифицировать финансовые риски, связанные с диспропорциями в структуре имущества. Системное применение рассмотренных инструментов обеспечивает формирование объективной информационной базы для разработки корректирующих мероприятий, направленных на оптимизацию ресурсного потенциала и укрепление конкурентных позиций организации в современных экономических условиях.

Глава 2. Анализ и оценка эффективности деятельности ООО «ФТКТОЙС»

2.1. Организационно-экономическая характеристика и экспресс-анализ структуры баланса ООО «ФТКТОЙС»

Вторая глава представляет собой практическое ядро исследования, где теоретические методы анализа проецируются на реальные финансовые показатели. В подразделе 2.1 начинается прикладной анализ эффективности деятельности организации: курсовая работа на этом этапе требует детального знакомства с объектом исследования, его отраслевой спецификой и проведения первичного экспресс-анализа структуры баланса.

Ниже показано, как правильно составить организационно-экономическую характеристику предприятия и провести вертикальный и горизонтальный анализ его активов и пассивов. На примере ООО «ФТКТОЙС» вы увидите, как за сухими статьями отчетности разглядеть реальное масштабирование бизнеса, его сильные стороны и первые финансовые дисбалансы.

Объектом исследования в рамках данной курсовой работы является Общество с ограниченной ответственностью «ФТКТОЙС» (ООО «ФТКТОЙС»), зарегистрированное Межрайонной инспекцией Федеральной налоговой службы №46 по г. Москве 25 августа 2021 года (ИНН 9709074016). Основным вектором коммерческой деятельности организации, согласно уставным документам и коду ОКВЭД 46.90, является неспециализированная оптовая торговля. Данная специфика предопределяет структуру активов предприятия, ориентированную на высокую мобильность капитала и значительный оборот товарных запасов.

Управление организацией выстроено по линейно-функциональному принципу, где стратегическое руководство осуществляется генеральным директором, а операционное сопровождение сделок и финансовый контроль закреплены за исполнительным директором и штатной бухгалтерией. Организация применяет общую систему налогообложения, что накладывает повышенные требования к качеству формирования налоговой базы и ликвидности баланса для своевременного исполнения обязательств перед бюджетной системой.

Анализ динамики имущественного положения ООО «ФТКТОЙС» за 2022–2024 гг. свидетельствует о фазе форсированного роста бизнеса, что выражается в многократном увеличении валюты баланса и масштабов операционной деятельности. Первичная оценка структуры имущества представлена в таблице 2.1.

Таблица 2.1 – Динамика и структура актива баланса ООО «ФТКТОЙС» за 2022–2024 гг.

Данные таблицы 2.1 демонстрируют взрывной рост валюты баланса (в 18,9 раз за три года), что наглядно иллюстрирует рисунок 1.

Такое положение подтверждает переход компании к крупномасштабным торговым операциям. Однако качественный анализ структуры выявляет серьезный дисбаланс. Если в 2023 году компания обладала значительным запасом ликвидности (денежные средства составляли 11 981 тыс. руб. или 28% актива), то к концу 2024 года структура стала рискованной.

Ключевым активом стала дебиторская задолженность (57,9%), которая выросла за последний год почти в 8 раз. Это свидетельствует о том, что рост выручки обеспечивается за счет предоставления покупателям длительных отсрочек платежа. «Замораживание» средств в дебиторке привело к сокращению денежных средств на счетах на 72,3% относительно уровня 2023 года. Доля внеоборотных активов (2,82%) остается крайне низкой, что характерно для посреднической торговли, не требующей больших производственных мощностей, однако такая структура делает компанию полностью зависимой от качества управления оборотным капиталом.

Для оценки финансовой устойчивости необходимо проанализировать источники формирования этих активов в пассиве баланса (таблица 2.2).

Таблица 2.2 – Динамика и структура пассива баланса ООО «ФТКТОЙС» за 2022–2024 гг.

Анализ пассивов позволяет охарактеризовать финансовое состояние ООО «ФТКТОЙС» как абсолютно устойчивое. Как показано на рисунке 2, к 2024 году почти 87% имущества сформировано за счет собственных источников (нераспределенной прибыли). Компания практически не зависит от внешних кредиторов, однако столь низкая доля заемного капитала (менее 13%) может свидетельствовать о неполном использовании эффекта финансового левериджа для ускорения оборота.

Примечательно, что темп прироста собственного капитала (+4 591,2%) многократно опережает рост заемных средств. С одной стороны, это минимизирует риски банкротства. С другой стороны, практически полное отсутствие долгосрочных кредитов (всего 2,75%) и низкая доля краткосрочных обязательств (10,26%) говорят о том, что менеджмент не использует эффект финансового левериджа. При такой высокой рентабельности бизнеса привлечение заемного капитала могло бы еще больше ускорить развитие, не подрывая финансовую устойчивость. Кредиторская задолженность (6 763 тыс. руб.) полностью покрывается остатками дебиторской, что формально подтверждает платежеспособность, но только при условии своевременного сбора долгов с покупателей.

Таким образом, проведенный экспресс-анализ позволяет охарактеризовать ООО «ФТКТОЙС» как динамично развивающуюся торговую организацию с высокой степенью финансовой независимости. Беспрецедентный рост валюты баланса в 18,9 раза за 2022–2024 гг. подтверждает успешное масштабирование бизнеса, а практически полное самофинансирование за счет накопленной прибыли (86,99% в структуре пассивов) обеспечивает компании абсолютную финансовую устойчивость. Однако выявленный дисбаланс в структуре активов, выраженный в «замораживании» 57,9% ресурсов в дебиторской задолженности и сопутствующем сокращении денежных средств, свидетельствует о возникновении рисков ликвидности. Указанные тенденции в структуре баланса предопределяют необходимость детальной оценки показателей рентабельности и деловой активности организации в следующем параграфе.

2.2. Оценка показателей эффективности использования ресурсов и рекомендации по их повышению

В подразделе 2.2 сосредоточена наиболее ценная, проектная часть исследования. Именно здесь на основе ранее изученных формул проводится детальная оценка эффективности деятельности предприятия: курсовая работа в данном разделе выходит на уровень конкретных аналитических выводов и управленческих решений.

Ниже подробно показано, как рассчитать показатели рентабельности и оборачиваемости, идентифицировать причины снижения прибыли при росте выручки (так называемый «парадокс роста») и разработать экономически обоснованные рекомендации. Пример расчетов по ООО «ФТКТОЙС» демонстрирует, как с помощью внутренних резервов (внедрения спонто-скидок, оптимизации издержек и ABC-анализа запасов) можно укрепить ликвидность баланса и восстановить доходность бизнеса.

Эффективность деятельности – это качественная характеристика, показывающая, какой результат (прибыль) получен на каждую единицу вложенных ресурсов. В 2024 году ООО «ФТКТОЙС» столкнулось с «парадоксом роста»: выручка выросла со 169 827 до 183 867 тыс. руб. (+8,3%), но чистая прибыль упала на 41% – с 35 301 до 20 851 тыс. руб. Это напрямую отразилось на показателях рентабельности (таблица 2.3).

Таблица 2.3 – Показатели рентабельности ООО «ФТКТОЙС» за 2022–2024 гг.

Динамика показателей рентабельности свидетельствует о резком снижении эффективности использования ресурсов в 2024 году (рисунок 3).

Особенно показательно падение рентабельности собственного капитала (ROE) – с 96,6% до 36,3%. Это означает, что на каждый вложенный рубль собственных средств компания стала генерировать в 2,6 раза меньше прибыли.

Основная причина – падение рентабельности продаж (ROS) на 8,22 п.п. Это сигнал о том, что себестоимость и операционные издержки (коммерческие и управленческие расходы) растут быстрее, чем выручка. Компания «проедает» свою маржу в погоне за объемами. Снижение ROA (рентабельности активов) подтверждает, что имущество организации стало использоваться менее эффективно, что часто связано с замедлением оборота капитала.

Для выявления конкретных причин падения эффективности проанализируем показатели деловой активности (таблица 2.4).

Таблица 2.4 – Показатели оборачиваемости (в днях, период 365 дней)

Данные таблицы 2.4 локализуют главную проблему эффективности ООО «ФТКТОЙС». В то время как управление запасами улучшилось (период оборота сократился до 44,8 дней), произошел катастрофический провал в управлении дебиторской задолженностью. Срок ожидания денег от покупателей вырос с 10,5 до 75,8 дней.

Это привело к удлинению финансового цикла почти в два раза – до 107,2 дней (рисунок 4). Финансовый цикл – это время, в течение которого денежные средства компании «выключены» из оборота. Рост этого показателя на 54,5 дня означает, что компания испытывает скрытый дефицит ликвидности. Фактически, ООО «ФТКТОЙС» беспроцентно кредитует своих покупателей в ущерб собственной прибыли.

На основе проведенного анализа и выявленных проблем (резкое замедление инкассации дебиторской задолженности, снижение чистой прибыли при росте выручки и падение рентабельности собственного капитала).

Анализ финансового состояния ООО «ФТКТОЙС» за 2022–2024 гг. показал, что предприятие находится в стадии активного роста, однако этот рост сопровождается снижением качественных показателей эффективности. В 2024 году наметилась опасная тенденция: при росте выручки на 8,3% (со 169 827 до 183 867 тыс. руб.) чистая прибыль сократилась на 40,9% (с 35 301 до 20 851 тыс. руб.).

Ключевой проблемой является иммобилизация капитала в дебиторской задолженности, которая за 2024 год выросла почти в 8 раз (с 4 888 до 38 190 тыс. руб.), что привело к дефициту денежных средств. Для повышения эффективности деятельности организации предлагается реализация следующего комплекса мероприятий.

Мероприятие №1: Оптимизация управления дебиторской задолженностью через систему спонто-скидок.

На текущий момент средний период сбора дебиторской задолженности составляет 75,8 дней. Для ускорения оборачиваемости капитала предлагается внедрить систему скидок за досрочную оплату по схеме «2/10, net 30» (скидка 2% при оплате в течение 10 дней, полная оплата в течение 30 дней).

Прогнозный расчет эффекта:

Предположим, что 30% покупателей воспользуются скидкой. Это позволит высвободить часть средств из оборота:

- объем дебиторской задолженности (ДЗ) на 31.12.2024: 38 190 тыс. руб.;

- целевое сокращение периода оборота ДЗ на 20% (с 75,8 до 60 дней);

- высвобождение денежных средств: 38 190 * 0,2 = 1 103 тыс. руб.;

- расходы на предоставление скидок: (183 867 * 0,30) * 0,02 = 1 103 тыс. руб.

Несмотря на прямые затраты в виде скидок, компания получает 7,6 млн. руб. «живых» денег, которые могут быть направлены на закупку товара без привлечения кредитов или на размещение на краткосрочных депозитах (при ставке 15% годовых доход составит около 1 145 тыс. руб., что полностью покроет затраты на скидки).

Мероприятие № 2: Снижение операционных расходов и контроль себестоимости

В 2024 году доля расходов по обычной деятельности в выручке выросла с 72% до 83,6%. Это стало основной причиной падения рентабельности продаж с 20,79% до 11,34%. Рекомендуется внедрение политики бережливого производства (Lean) в части складской логистики и пересмотр условий с ключевыми поставщиками для получения объемных скидок.

Расчет эффекта от снижения издержек:

- цель – снизить удельный вес расходов в выручке хотя бы на 3% (с 83,6% до 80,6%);

- экономия составит: 183 867 * 0,03 = 5 516 тыс. руб.;

- прогнозная чистая прибыль (при прочих равных условиях) вырастет до: 20 851 + 5 516 * (1 – 0,10 (налог)) = 25 264 тыс. руб.;

- прогнозная рентабельность продаж: 25 264 / 183 867 * 100 = 13,74%, что выше текущего уровня на 2,4 п.п.

Мероприятие № 3: Оптимизация товарных запасов

Несмотря на то, что оборачиваемость запасов в днях улучшилась, их абсолютная величина остается высокой (22 583 тыс. руб.). Применение АВС-анализа позволит выявить неходовые позиции («мертвый капитал») и реализовать их по сниженным ценам:

- цель – сокращение запасов на 10% за счет выбытия неликвидов;

- высвобождение средств: 22 583 * 0,10 = 2 258 тыс. руб.

Совокупный приток денежных средств от реализации мер по управлению ДЗ и запасами составит: 7 638 + 2 258 = 9 896 тыс. руб. Данные средства позволят увеличить остаток на расчетных счетах с 3 323 до 13 219 тыс. руб., что обеспечит ООО «ФТКТОЙС» высокую ликвидность.

Основные прогнозные индикаторы эффективности представлены в таблице 2.5.

Таблица 2.5 – Прогнозные показатели эффективности ООО «ФТКТОЙС» после реализации рекомендаций

Таким образом, переход от стратегии экстенсивного захвата рынка к стратегии качественного управления капиталом позволит ООО «ФТКТОЙС» восстановить показатели рентабельности и минимизировать риски потери финансовой устойчивости. Предложенные меры опираются на внутренние резервы организации и не требуют привлечения дорогостоящего внешнего финансирования.

Заключение: подведение итогов и защита результатов исследования

Заключение является важнейшим итоговым разделом, где синтезируются все полученные в ходе исследования результаты. Именно в этой части окончательно завершается анализ эффективности деятельности: курсовая работа должна продемонстрировать логическую и четкую взаимосвязь между выявленными финансовыми проблемами предприятия и предложенными путями их решения.

Ниже представлен пример структурированного заключения. Обратите внимание, как лаконично в нем объединены теоретические выводы первой главы и практические результаты расчетов по ООО «ФТКТОЙС». Этот образец поможет вам правильно подвести итоги своего проекта и составить качественный опорный конспект для выступления на защите перед комиссией.

В ходе выполнения курсовой работы была проведена оценка эффективности деятельности ООО «ФТКТОЙС» на основе данных его бухгалтерского баланса за период 2022–2024 гг. Результаты проведенного исследования позволяют сделать ряд выводов.

В теоретической части работы подтверждено, что бухгалтерский баланс является фундаментальной информационной базой анализа. Он позволяет соотнести статические параметры ресурсов (активов) с механизмами их финансирования (пассивами). Методика анализа эффективности на основе баланса включает в себя оценку рентабельности ресурсов и показателей деловой активности (оборачиваемости), что в совокупности характеризует качество управления экономическим потенциалом субъекта.

Практический анализ ООО «ФТКТОЙС» показал, что организация находится в фазе агрессивного экстенсивного роста. За 2022–2024 гг. валюта баланса увеличилась почти в 19 раз, что свидетельствует о масштабном расширении присутствия компании на рынке оптовой торговли. Финансовое состояние организации на конец 2024 года можно охарактеризовать как абсолютно устойчивое: 86,99% имущества сформировано за счет собственных источников (нераспределенной прибыли).

Однако качественные показатели эффективности в 2024 году продемонстрировали негативную динамику:

1. Снижение прибыльности: при росте выручки на 8,3%, чистая прибыль сократилась на 40,9%. Рентабельность собственного капитала (ROE) упала с 91,91% в 2022 году до 36,34% в 2024 году, что указывает на снижение отдачи от использования капитала собственников.

2. Кризис дебиторской задолженности: период сбора платежей от покупателей замедлился до 75,8 дней, что привело к иммобилизации капитала в объеме 38,19 млн. руб. и резкому сокращению остатков денежных средств на расчетных счетах.

3. Рост операционных издержек: удельный вес расходов в выручке достиг 83,6%, что значительно снизило маржинальность бизнеса.

Для повышения эффективности деятельности ООО «ФТКТОЙС» в работе предложен и обоснован расчетными методами комплекс рекомендаций:

- внедрение системы спонто-скидок («2/10, net 30») для ускорения сбора дебиторской задолженности. По расчетам, это позволит высвободить из оборота более 7,6 млн. руб.;

- оптимизация операционных расходов (целевое снижение на 3% от выручки), что обеспечит прирост чистой прибыли на 4,4 млн. руб.;

- проведение АВС-анализа товарных запасов для выявления неликвидов и высвобождения еще 2,2 млн. руб.

Прогнозные расчеты показывают, что реализация данных мероприятий позволит ООО «ФТКТОЙС» увеличить рентабельность продаж с 11,34% до 13,74% и существенно укрепить ликвидность баланса.

Таким образом, цель курсовой работы достигнута, задачи выполнены в полном объеме. Проведенное исследование подтвердило, что для обеспечения устойчивого развития в долгосрочной перспективе ООО «ФТКТОЙС» необходимо перейти от стратегии количественного роста к стратегии качественного управления финансовыми ресурсами и издержками.

Список использованных источников: стандарты оформления

Финальным и очень важным штрихом любого исследования выступает библиографический список. В нашей работе он оформлен строго в соответствии с актуальными требованиями ГОСТа и включает в себя 21 источник, разделенный на три обязательные группы: нормативно-правовые акты (включая закон «О бухгалтерском учете» и ПБУ 4/99), авторитетную учебную литературу по финансовому анализу (труды А. Д. Шеремета, Н. А. Казаковой и др.) и современные электронные научные ресурсы. Грамотное структурирование списка по этим блокам не только демонстрирует глубину проработки темы, но и гарантирует успешное прохождение технического нормоконтроля на кафедре.

Приложения: бухгалтерская отчетность ООО «ФТКТОЙС» как база для анализа

Любое прикладное исследование в области финансового анализа должно завершаться приложениями, содержащими исходные документы. В данном случае это формы годовой бухгалтерской отчетности ООО «ФТКТОЙС» (в первую очередь — бухгалтерский баланс) за анализируемый период 2022–2024 гг.

Вынесение отчетных форм в приложения позволяет не перегружать основной текст курсовой работы громоздкими таблицами, сохраняя при этом её научную строгость и доказательную базу. Ниже представлены скриншоты этих документов, которые наглядно иллюстрируют первоисточник данных, послуживших основой для всех расчетов в нашем проекте.

В завершение стоит отметить, что качественный финансовый анализ предприятия — это не просто технический расчет коэффициентов по шаблону, а умение находить реальные экономические взаимосвязи и разрабатывать на их основе практические рекомендации. Именно такой комплексный подход к написанию курсового проекта позволяет представить содержательную и обоснованную работу на защите перед комиссией.

Марина Грамакова.