Сделал паузу с разбором новых выпусков. Причина простая: продолжает штормить рынок ОФЗ, что сказывается на доходностях и спредах корпоративных выпусков. Попробую глобально посмотреть на динамику рынка и спредов по рейтинговым индексам.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

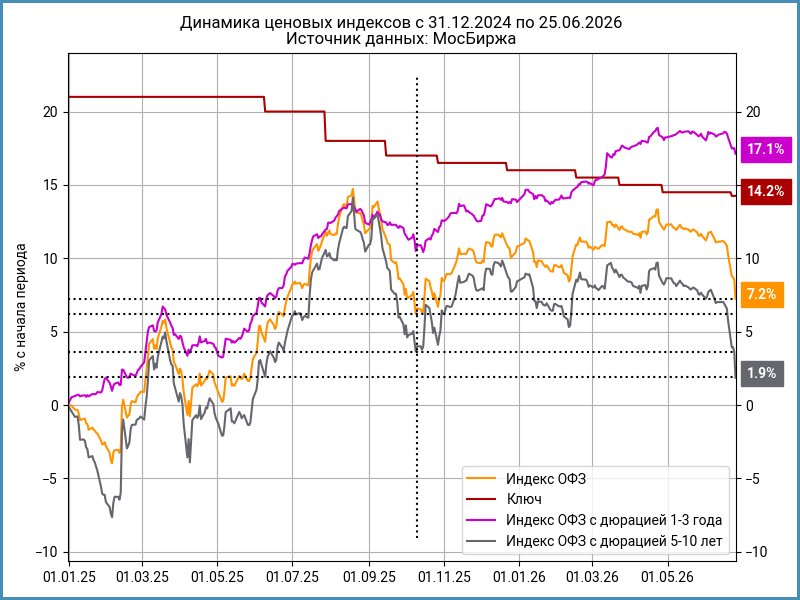

ОФЗ копают дно

Пятница не принесла облегчения рынку, продолжилось эмоциональное падение: индекс RGBI вплотную подошёл к 113 пунктам, уровни минимумов октября 2025 года по цене, давно ушла выше доходность. Финальные оценки по индексам и бумагам будут в итогах недели. Пока повторю графики из заметки про инфляцию, в расчёт попадает четверг.

Длинные ОФЗ по ценовому индексу прошли минимумы октября 2025 года, индекс RGBI добрался до этих уровней в пятницу. Доходности... впечатляют по длине: 15,8% годовых в четверг, тестируют 16% годовых в пятницу. Не так печально по более короткому RGBI: только проходят октябрь.

Продолжил расти наклон кривой: ушёл за 2% по длинному индексу относительно коротких ОФЗ.

Что с короткой и средней частями кривой ОФЗ? Вопрос не праздный: дюрации дальнего индекса ОФЗ и RGBI составляют 5,9 лет и 4,8 лет, явно несопоставимо с корпоративными выпусками. Более подходит для сравнения индекс ОФЗ с дюрацией 1-3 года: фактическая дюрация 2,1 года в сравнении с 2 годами по индексу корпоративных бумаг.

Корпоративные выпуски и середина ОФЗ

Чувствуют себя не так печально индекс ОФЗ с дюрацией 1-3 года, средний срок, и индекс корпоративных бумаг: далеко до октябрьских уровней по цене, пока вернулись к середине марта 2026 года. Похожая картина в части доходностей: вернулись на уровни начала – середины марта, индексы двигаются близкими темпами.

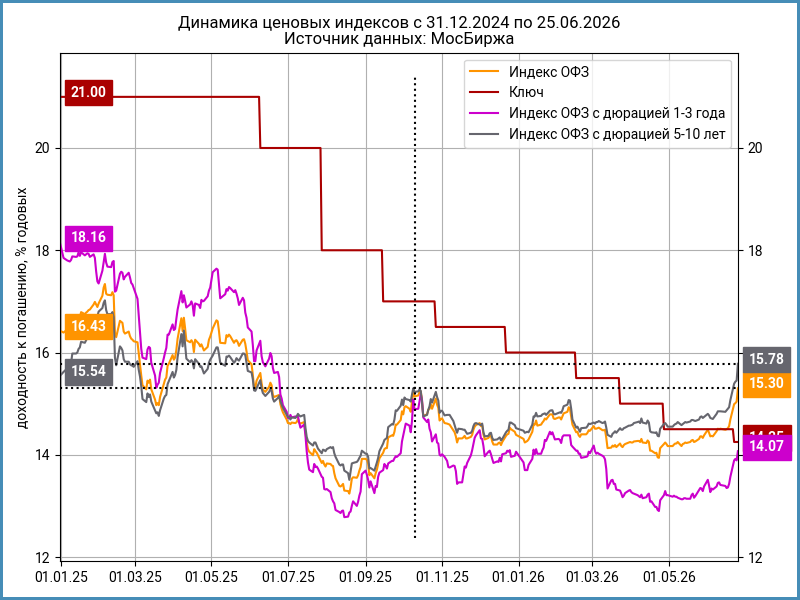

Основной риск для корпоративных выпусков – рост доходностей среднесрочных ОФЗ. Были периоды, когда среднесрочные ОФЗ торговались на 1-1,5% выше относительно ключа => есть повод для переживаний. Конечно, не всё так печально из-за ограниченной дюрации: движение по доходности на 1,5% вверх даст всего -2,8% переоценки для ОФЗ и -2,6% для корпоративного индекса.

Динамика кредитных спредов

Остаётся посмотреть на динамику спредов: может прилететь переоценка из-за нового расширения премии за риск. Настораживает график спреда по корпоративному индексу: торговались на уровне 400-450 бп в начале 2025 года, это уже переоценка -4,8% при расширении на 280 бп при неизменной доходности ОФЗ.

Похожий потенциал расширения спреда в AAA и AA. Покороче дюрация в AA => меньше реакция на изменения.

Печальнее картина в A и BBB: торговались на 500-600 бп шире в начале 2025 года, без учёта коротких моментов паники. Грубая оценка падения при расширении спредов на 600 бп: -7-10%. Выглядит больнее, сгладит потери высокий купон, но... и дефолты/понижения рейтингов могут добавить огонька.

Итоги

Среднесрочные ОФЗ пока не сильно изменились по доходности, корпоративные выпуски в целом не отстают, за пределами группы AAA спреды даже подрасширились.

Были периоды, когда доходности в средней части кривой ОФЗ оказывались на 1-1,5% выше уровней ключа и коротких выпусков => есть повод для опасений в корпоративных выпусках. Отдельная проблема – расширение спредов, которое может случиться при новом витке переживаний в части кредитного качества компаний: 2025 год был тяжелым, экономика остаётся холодной, осталось ещё развернуть ключ вверх. Общий итог для корпоративных бумаг может оказаться не таким позитивным, даже с учётом небольшой дюрации.

Логично ожидать от эмитентов премии к вторичному рынку, которая хотя бы частично сбалансирует риски на случай роста доходностей и расширения спредов. Вопрос: смогут ли переключиться из режима домовитости, когда размещались авансом под снижение ключа?

Основное внимание оттягивает рынок ОФЗ, который устал от недавней низкой волатильности и отрывается по полной. Выглядит странным бодрый рост доходностей выше 16% годовых. Попытки разворота пока напоминают прыжки кошки, которую подключили к генератору высокого напряжения: стол-потолок-пол-тумбочка-окно. Может зацепить и середину: в такой ситуации корпоративная первичка без достаточной премии – уже не такая аппетитная история. Отдельно стоит сказать про длинные корпоративные выпуски с дюрацией 3+ лет: там ещё может поколбасить.

Не допускается полная или частичная перепечатка без согласия автора.