Тотал в КАСКО часто кажется простой развилкой: машина сильно повреждена, ремонт дорогой, значит дальше работает сценарий полной гибели.

В правилах ВСК это не совсем так. Полная гибель не включается только потому, что ущерб выглядит большим. Сначала проверяется причина повреждения, потом расчетный порог, потом связь повреждений с застрахованным событием и возможность осмотреть машину или остатки.

Ниже — 5 мест в правилах, где тотал по КАСКО ВСК ограничивается или вообще не проходит как покрываемая полная гибель.

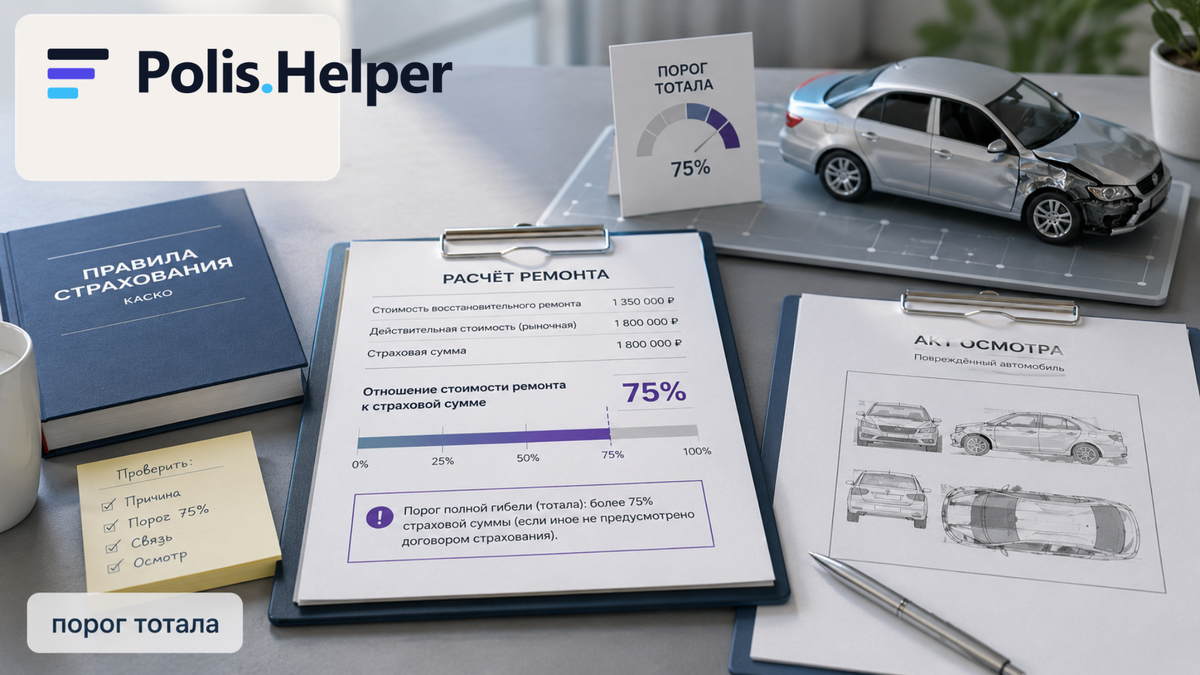

1. Ремонт не перешёл порог тотала

Полная гибель в правилах ВСК связана с невозможностью восстановления или экономической нецелесообразностью ремонта. Базовая граница указана как стоимость восстановления более 75% страховой суммы или действительной рыночной стоимости автомобиля, если договором не предусмотрено другое значение.

Если расчет ремонта не пересекает этот порог, событие остаётся в логике повреждения, а не полной гибели. Здесь важен не внешний вид машины после аварии, а расчет по правилам.

Основание: Раздел 2, п. 2.1.31.

Допустим, автомобиль выглядит сильно разбитым, но расчет восстановления не достигает установленной границы. В таком сценарии спорная точка находится не в слове «тотал», а в самом расчете стоимости ремонта и стоимости машины.

2. Причина повреждения не входит в договор

Тотал не живёт отдельно от причины. По правилам ВСК событие не считается страховым случаем, если риск, который привёл к повреждению или гибели автомобиля, не включён в договор страхования либо страховая сумма по нему отсутствует или равна нулю.

То есть сначала смотрят не на финальный масштаб ущерба, а на источник этого ущерба. Полная гибель работает только как последствие покрываемого события.

Основание: Раздел 4, п. 4.6.

Допустим, машина получила тяжёлые повреждения, но причина не относится к выбранным рискам в договоре. Тогда расчет тотала сам по себе не закрывает вопрос: правила сначала проверяют, был ли застрахован исходный риск.

3. Нет прямой связи с застрахованным событием

В правилах отдельно указана прямая причинно-следственная связь между повреждением, уничтожением или утратой автомобиля и событием, предусмотренным договором как страховой риск.

Для тотала это критично: тяжёлые повреждения должны относиться именно к покрываемому событию. Если часть повреждений накопительная, смешанная или не связана с заявленным событием, вся картина становится спорной на уровне правил.

Основание: Раздел 4, п. 4.5.

Допустим, после одного события заявлен большой объем повреждений, но часть из них относится к прежней эксплуатации или возникла по другой причине. В такой ситуации правила смотрят не только на итоговую сумму ремонта, но и на происхождение каждого существенного повреждения.

Похожие формальные точки в других событиях у ВСК — polishelper.ru/strahovye/vsk

4. Управление автомобилем выпало из условий

Отдельный блок ограничений связан с тем, кто и в каком состоянии управлял автомобилем. В правилах ВСК перечислены обстоятельства, при которых покрытие не применяется: водитель вне условий договора, опьянение, отказ от освидетельствования, оставление места ДТП с препятствием для проверки состояния водителя.

Для полной гибели это особенно чувствительно при ДТП. Если автомобиль уничтожен или почти уничтожен в таком исходном событии, исключение касается не только «деталей поведения водителя», а всего пути к признанию события страховым.

Основание: Раздел 4, п. 4.2.1.

Допустим, машина после ДТП фактически не подлежит обычному ремонту. Но если водитель в момент события не проходил по условиям договора или обстоятельства управления попадают в исключение, правила сначала фиксируют эту границу покрытия.

5. Машину или остатки не показали до изменений

Для тотала важен осмотр повреждённого автомобиля или его остатков. Правила ВСК связывают эту процедуру с проверкой состояния машины и объёма повреждений: автомобиль или остатки предъявляются до восстановления, продажи или утилизации.

Это не такое же исключение, как незастрахованный риск, но для полной гибели оно работает как сильное процедурное ограничение. Без осмотра сложнее подтвердить именно тот объем повреждений, который нужен для расчета полной гибели.

Основание: Раздел 8, п. 8.1.18; Раздел 11, п. 11.1.

Допустим, остатки машины уже проданы или утилизированы до осмотра. Тогда правилам не хватает ключевой точки проверки: что именно осталось от автомобиля, какие повреждения относятся к событию и как это влияет на расчет.

Общий принцип формального риска

В тотале по КАСКО ВСК есть три слоя проверки. Первый — причина: относится ли исходное событие к застрахованным рискам. Второй — расчет: достигнут ли порог полной гибели. Третий — проверяемость: сохранилась ли возможность осмотреть автомобиль или остатки и связать повреждения с конкретным событием.

Поэтому «машина сильно повреждена» и «по правилам наступила полная гибель» — не одно и то же. Между ними стоит цепочка условий. Если слабое место находится в причине, связи, статусе водителя или осмотре, тотал перестаёт быть только вопросом размера ремонта.

Есть и другие границы покрытия: например, событие вне срока или территории страхования правила ВСК также не относят к страховому случаю. Это отдельная проверка по договору, а не часть расчёта стоимости ремонта.

Основание: Раздел 4, п. 4.7.1.

Разбор основан на правилах добровольного страхования КАСКО ВСК №171.6 от 20 декабря 2024 года. Актуальная редакция разбора: 13 мая 2026 года.

Это разбор формальных положений правил. Решения по конкретному полису требуют обращения к юристу или представителю страховщика.