Автомобиль сильно повреждён. Ремонт выглядит сомнительным. В обычной речи это быстро называют «тоталом».

В правилах РЕСО-Гарантия сценарий полной гибели устроен строже. Там важен не только внешний вид машины, а расчёт стоимости ремонта, уменьшенная страховая сумма, оценка повреждённого автомобиля и письменная фиксация варианта выплаты.

Разберём сценарий по шагам: где он обычно проходит спокойно, а где превращается в спорную или долгую формальную историю.

1. Полная гибель выделена отдельно от обычного ремонта

В правилах РЕСО-Гарантия полная гибель описана как отдельный порядок урегулирования повреждения автомобиля. Это важно: сценарий тотала не приходится выводить из общих слов о ремонте, он прямо предусмотрен в правилах.

Но отдельный порядок не означает автоматический переход к выплате по тоталу. Сначала правила проверяют, подходит ли повреждение под расчётный критерий полной гибели.

Основание: Раздел 12, п. 12.20; Раздел 5, п. 5.5.

Допустим, машина после события выглядит почти неремонтопригодной. Для правил этого впечатления мало: дальше включается расчёт, где стоимость восстановления сравнивается со страховой суммой по риску «Ущерб».

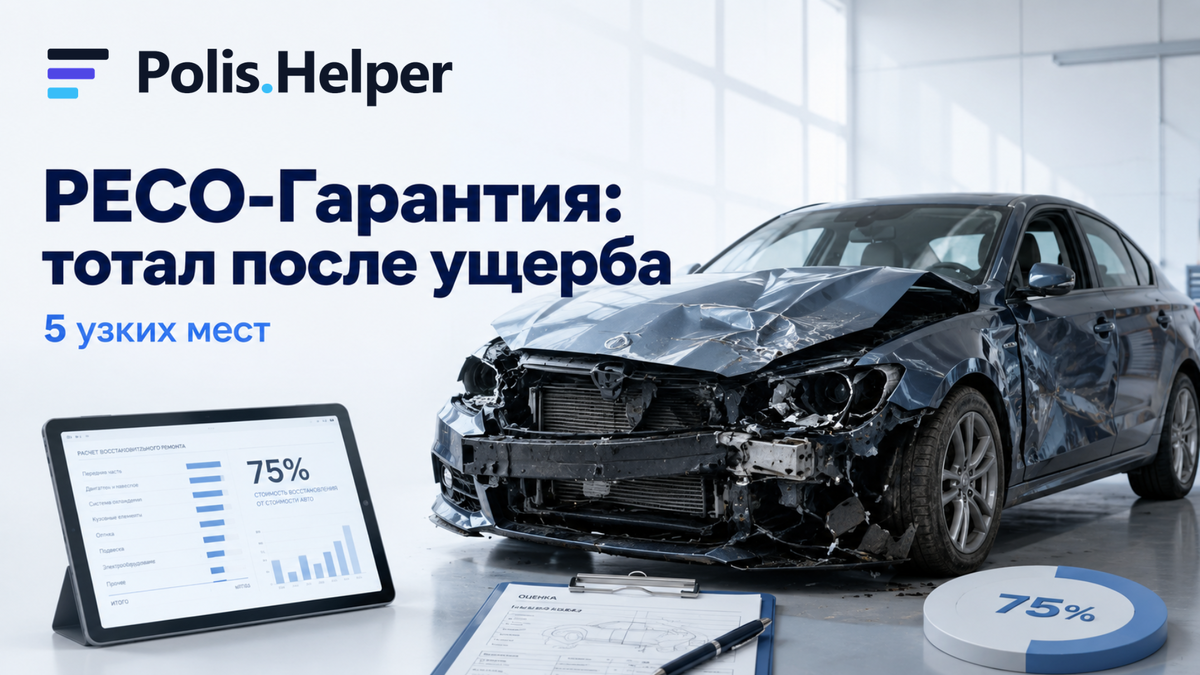

2. Главная развилка — порог 75 процентов

Базовый критерий полной гибели у РЕСО-Гарантия завязан на стоимости восстановительного ремонта. Сценарий тотала применяется, когда эта стоимость превышает 75 процентов страховой суммы по риску «Ущерб», рассчитанной с учётом правил уменьшения страховой суммы.

Если расчёт не пересекает этот порог, ситуация остаётся в логике повреждения автомобиля, а не полной гибели. Поэтому спорный момент часто находится не в самом факте сильного ущерба, а в цифре ремонта и базе, с которой эту цифру сравнивают.

Основание: Раздел 12, п. 12.20; Раздел 5, п. 5.5.

Допустим, предварительная стоимость ремонта высокая, но после расчёта она не выше установленной границы. Тогда по правилам сценарий полной гибели не становится главным только из-за масштаба видимых повреждений.

3. Расчёт идёт не от «первой» страховой суммы

Ещё одна важная точка — уменьшение страховой суммы. По правилам РЕСО-Гарантия для полной гибели используется страховая сумма по риску «Ущерб», рассчитанная с учётом норм уменьшения за период эксплуатации.

Из-за этого ожидание «в полисе была одна сумма, значит она и будет базой» не всегда совпадает с формальной логикой правил. Неполный месяц договора при таком расчёте учитывается как полный.

Основание: Раздел 5, п. 5.5; Раздел 12, п. 12.21.1; Раздел 12, п. 12.21.2.

Допустим, договор действует уже не первый месяц. В сценарии полной гибели правила смотрят не только на сумму, указанную при заключении договора, но и на то, как она уменьшается по правилам за прошедший период.

Этот же сценарий в правилах других страховых — polishelper.ru/scenarii/total-polnaya-gibel-avto

4. Осмотр и оценка становятся центром сценария

Решение о полной гибели строится на материалах осмотра и оценки. В правилах указаны акт осмотра повреждённого автомобиля, акт скрытых повреждений при необходимости, предварительный заказ-наряд станции или калькуляция страховщика.

Это место легко недооценить. Для тотала осмотр — не формальность «посмотреть машину», а база для расчёта стоимости восстановления и проверки порога 75 процентов.

Основание: Раздел 12, п. 12.24; Раздел 11, п. 11.2.5; Раздел 12, п. 12.17.

Допустим, после первого осмотра появляются скрытые повреждения. В правилах для таких повреждений предусмотрена отдельная фиксация до их устранения, потому что они влияют на расчёт стоимости ремонта.

5. Вариант выплаты, соглашение и сроки идут вместе

При полной гибели правила РЕСО-Гарантия описывают несколько вариантов. Повреждённый автомобиль передаётся страховщику, либо остаётся у собственника, либо применяется отдельный вариант 20 процентов, когда стоимость повреждённого автомобиля превышает страховую сумму.

Если автомобиль остаётся у собственника, выплата рассчитывается за вычетом стоимости машины в повреждённом состоянии. Эта стоимость определяется через специализированные электронные площадки, а при отсутствии результата — расчётным методом.

Вариант выплаты и порядок взаимоотношений сторон фиксируются письменным соглашением. Срок выплаты при полной гибели привязан к документам и подписанному соглашению: базово это 30 рабочих дней, а при запросах в компетентные органы — 60 рабочих дней. Если выбран вариант с передачей автомобиля страховщику и машина передана позже основных сроков, в правилах указан срок 10 рабочих дней со дня передачи.

Основание: Раздел 12, п. 12.21.1; Раздел 12, п. 12.21.2; Раздел 12, п. 12.21.3; Раздел 12, п. 12.22; Раздел 12, п. 12.3.2; Раздел 12, п. 12.24.

Допустим, собственник сохраняет повреждённую машину. Тогда сценарий уже не сводится к вопросу «сколько стоит ремонт»: появляется отдельная оценка самого повреждённого автомобиля, соглашение о варианте выплаты и отдельная логика сроков.

Общий принцип сценария

В КАСКО РЕСО-Гарантия тотал — это не одно решение, а цепочка. Сначала правила отделяют полную гибель от обычного повреждения через порог 75 процентов. Потом смотрят на уменьшенную страховую сумму. Затем проверяют оценочные материалы, стоимость повреждённого автомобиля, вариант выплаты, соглашение и сроки.

Самое полезное в таком разборе — видеть не только финальное слово «тотал», но и внутреннюю механику. У сценария есть несколько развилок: расчёт ремонта, база страховой суммы, судьба повреждённой машины, соглашение и сроки.

Отдельный слой — GAP, если он есть в договоре. По правилам РЕСО-Гарантия он работает после основной выплаты по полной гибели или аналогичному риску и зависит от действующего базового страхования. Это не главный сценарий тотала, но важная надстройка для тех договоров, где такой риск включён.

Основание: Раздел 4, п. 4.1.4; Раздел 4, п. 4.1.4.1; Раздел 11, п. 11.4.1.

Разбор основан на правилах добровольного страхования КАСКО РЕСО-Гарантия № 257 от 27.12.2024. Актуальная редакция разбора: 13 мая 2026 года.

Это разбор формальных положений правил. Решения по конкретному полису требуют обращения к юристу или представителю страховщика.