Когда человек оформляет один кредит, кажется, что ежемесячный платеж вполне посилен. Затем появляется кредитная карта, позже — потребительский кредит или рассрочка. Постепенно обязательных платежей становится всё больше, а свободных денег — всё меньше.

Именно поэтому банки всегда оценивают кредитную нагрузку заемщика. Этот показатель помогает понять, сможет ли человек своевременно выплачивать новый кредит без риска возникновения задолженности.

Разберем, что такое кредитная нагрузка, как ее рассчитать и почему важно следить за этим показателем.

Что такое кредитная нагрузка

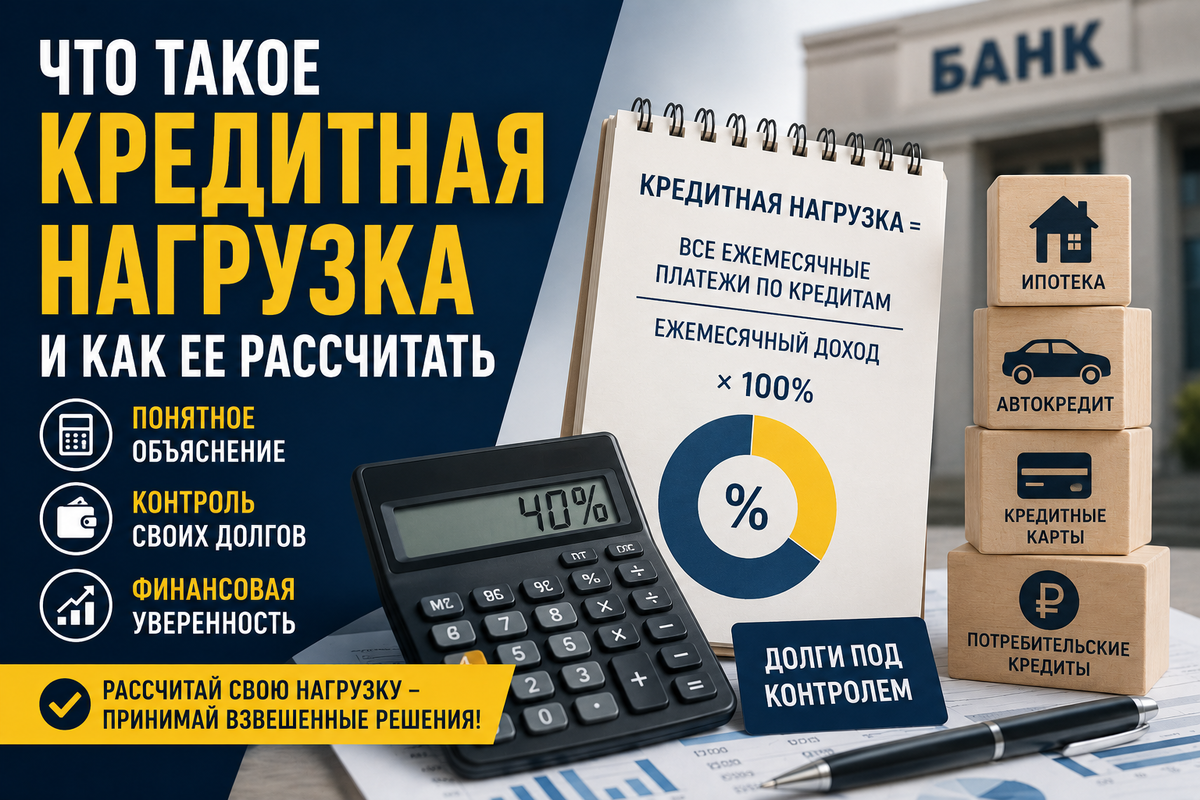

Кредитная нагрузка — это соотношение ваших ежемесячных платежей по всем кредитам к ежемесячному доходу.

Чем больше дохода уходит на погашение кредитов, тем выше кредитная нагрузка. Именно этот показатель помогает оценить, насколько комфортно человеку выполнять свои финансовые обязательства.

При расчете обычно учитываются:

- потребительские кредиты;

- ипотека;

- автокредиты;

- кредитные карты;

- другие регулярные платежи по займам.

Почему банки оценивают этот показатель

При рассмотрении заявки банк оценивает не только доход заемщика, но и то, какая его часть уже направляется на погашение долгов.

Высокая кредитная нагрузка может говорить о том, что человеку будет сложно своевременно выполнять новые обязательства.

Поэтому даже при хорошем доходе банк может отказать в выдаче кредита, если размер действующих платежей уже достаточно велик.

Как самостоятельно рассчитать кредитную нагрузку

Сделать предварительный расчет можно самостоятельно.

Для этого необходимо:

- Посчитать сумму всех ежемесячных платежей по кредитам.

- Определить свой среднемесячный доход.

- Разделить сумму платежей на доход.

- Умножить полученный результат на 100%.

Например:

Ежемесячный доход — 80 000 рублей.

Ежемесячные платежи по всем кредитам — 32 000 рублей.

32 000 ÷ 80 000 × 100 = 40%.

Это означает, что 40% ежемесячного дохода уже уходит на погашение кредитов.

Какая кредитная нагрузка считается высокой

Единого показателя, который применяется всеми банками, не существует.

Каждая кредитная организация самостоятельно оценивает риски, однако очевидно одно: чем больше дохода уходит на обязательные платежи, тем сложнее человеку справляться с новыми финансовыми обязательствами.

Если после внесения ежемесячных платежей остается совсем немного средств на повседневные расходы, это может стать сигналом о чрезмерной долговой нагрузке.

Как снизить кредитную нагрузку

Если вы понимаете, что значительная часть дохода уходит на кредиты, стоит пересмотреть свою финансовую ситуацию.

Полезно:

- отказаться от оформления новых кредитов;

- по возможности досрочно погашать наиболее дорогие займы;

- контролировать использование кредитных карт;

- регулярно анализировать свои доходы и расходы.

Даже небольшие изменения помогают постепенно снизить долговую нагрузку.

Почему важно контролировать свои обязательства

Кредитная нагрузка не появляется за один день. Обычно она увеличивается постепенно, когда человек оформляет несколько кредитов подряд, не оценивая общий размер ежемесячных платежей.

Регулярный контроль своих обязательств помогает избежать финансовых трудностей, своевременно оценивать возможности бюджета и принимать более взвешенные решения при оформлении новых кредитов.

Дисклеймер: Банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ.