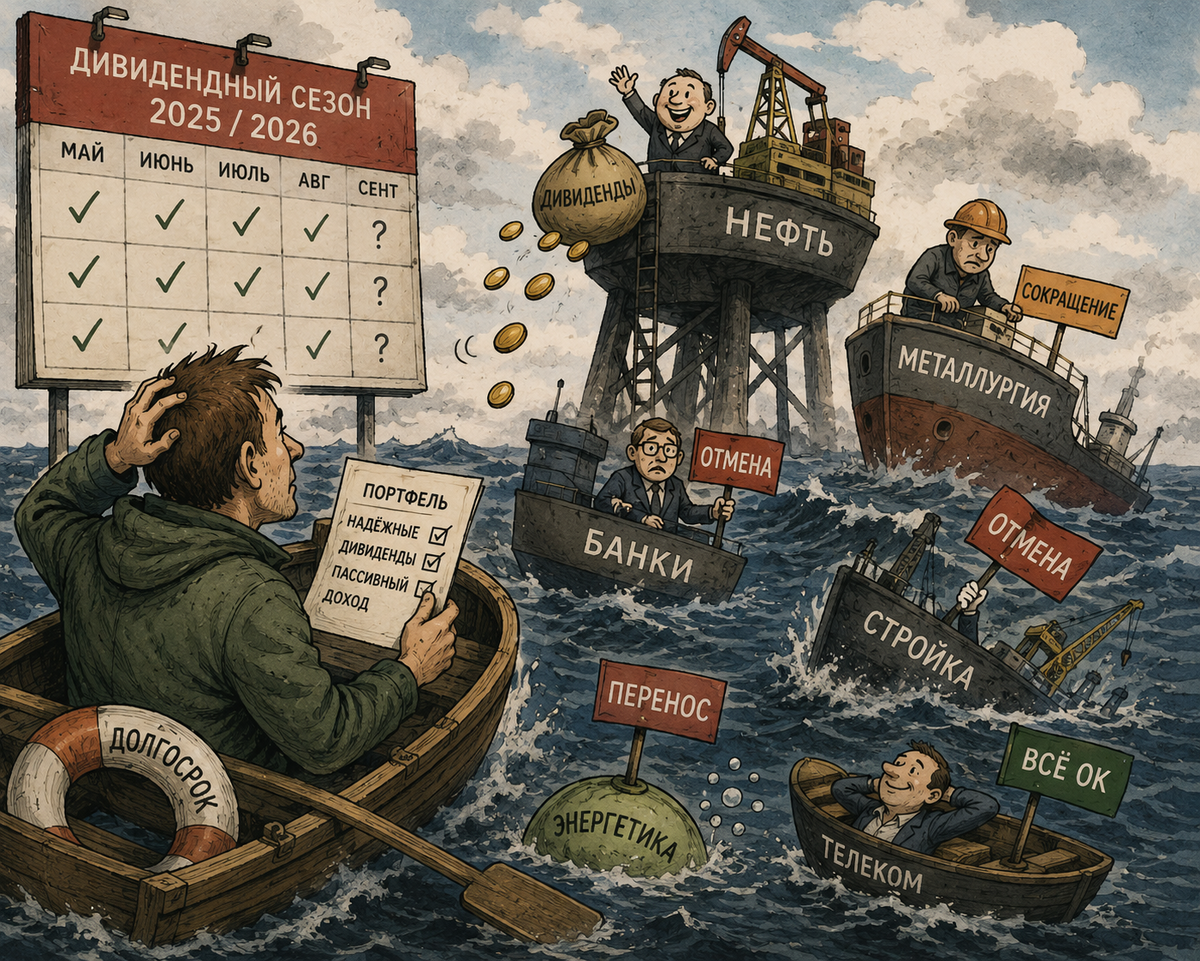

Дивидендный сезон весны-лета 2026 года вошёл в историю как сезон вежливых отказов. Компании выходили к акционерам с отчётами, в которых прибыль порой даже росла, — и тут же сообщали, что денег вы, дорогие инвесторы, не увидите. Формулировки подбирались аккуратно: «финансовая устойчивость», «приоритет инвестпрограммы», «ответственное решение». Если перевести с корпоративного на русский, получается одно: подержите акции ещё, а дивиденды как-нибудь потом.

И всё же картина не чёрно-белая. Одни заплатили как ни в чём не бывало и даже рекордно. Другие заплатили, но так, что лучше бы предупредили заранее. Третьи не заплатили вовсе. Разложим весь этот сезон по трём полкам — и заодно разберёмся, почему он получился таким скупым.

Если коротко, цифры такие. По оценке БКС, за 2025 год компании выплатят свыше 4 триллионов рублей — на 13% меньше, чем 4,6 триллиона за 2024 год. В индексе Мосбиржи без дивидендов остались около 43% акций — примерно столько же, сколько годом ранее, а средняя дивидендная доходность держится около 8%.

Те, кто заплатил как ни в чём не бывало

Начнём с хороших новостей, благо их немного. Флагманом дивидендной дисциплины снова стал Сбербанк. Наблюдательный совет рекомендовал по 37,64 рубля на обыкновенную и привилегированную акцию — это рекорд, около 850 миллиардов рублей и традиционные 50% прибыли. Сама прибыль тоже обновила максимум — 1,7 триллиона рублей. Глава банка Герман Греф формулировал это почти с гордостью: «850 миллиардов рублей — это половина чистой прибыли Сбера за 2025 год. Мы вновь обновили исторический максимум и для себя, и для российского фондового рынка. Половину этой суммы мы направим государству, а другую — 2,2 миллиона частных акционеров».

Те, кто заплатил, но так, что лучше бы молчали

Самая интересная полка — промежуточная. Здесь деньги акционеры всё-таки получили, но в дозах, заставляющих задуматься.

Образцовый пример — ВТБ. Банк, который годом ранее впервые за долгое время удивил выплатой 25,58 рубля на акцию, теперь рекомендовал лишь 9,71 рубля — всего 25% прибыли. Казалось бы, двузначная доходность — но дьявол в деталях. Одновременно набсовет объявил допэмиссию почти на 6,3 миллиарда новых акций по 87 рублей за бумагу — на партнёрство с Wildberries. Рынок воспринял это как двойной удар: маленький дивиденд при размытии капитала. Акции ВТБ рухнули на 13,2%. Первый зампред банка Дмитрий Пьянов оправдывался: «даже при этих 25%, по сути, это 12-процентная дивидендная доходность. Покажите мне на российском рынке других эмитентов, которые платят такую доходность». Логика понятна, но осадок остался — и ВТБ строго в группе «заплатил, просто мало», а не среди отказников.

В нефтянке урезали по-крупному. «Газпром нефть» дала 45,41 рубля против 79,17 рубля за 2024-й — минус 43%. «Татнефть» — около 34 рублей против 98,7 рубля годом ранее. Но самый драматичный обвал — у «Сургутнефтегаза»: знаменитая дивидендная фишка обрушила выплату по «префу» с 8,5 рубля до символических 0,85 рубля, минус 90%. Причина парадоксальна: дивиденд считается от прибыли по РСБУ, а крепкий рубль обнулил валютную переоценку гигантской «кубышки» компании размером около 5,5 триллиона рублей. У «Роснефти» история скромнее, но в ту же сторону: совокупно 13,83 рубля против заметно более высоких прежних уровней — прибыль рухнула почти на 70%, до 293 миллиардов рублей, под грузом процентов по долгу.

Отдельный жанр — бухгалтерская акробатика. «Акрон» заплатил 235 рублей из нераспределённой прибыли 2021 года. «Группа Позитив» вернулась к выплатам — 28,08 рубля, но формально из прибыли первого квартала 2026-го. А «Ренессанс Страхование» отменила финальный дивиденд в пользу обратного выкупа акций на сумму до 5 миллиардов рублей.

Те, кто не заплатил вовсе

А теперь — основная масса сезона. Здесь отказы шли потоком, и у каждого своя причина.

Газпром в третий раз подряд оставил акционеров ни с чем — и это при прибыли в 1,3 триллиона рублей. Деньги нужны на «Силу Сибири — 2». Металлурги превратились в отдельную главу скорби: «Северсталь» не платит шесть кварталов подряд. Гендиректор «Северсталь Менеджмента» Александр Шевелев был откровенен: «2025 год оказался сложным для российской и мировой металлургической отрасли. Спрос на сталь в России существенно снизился вслед за охлаждением экономики на фоне высокой ключевой ставки». К нему присоединились НЛМК, ММК (убыток), «Мечел» (убыток 78,5 миллиарда), ТМК и «Распадская».

Самый парадоксальный отказник сезона — «Норникель». Чистая прибыль выросла на 36%, свободный денежный поток — на 88%, и при этом ноль дивидендов. Финдиректор Сергей Малышев пояснил, что в период высокой нестабильности «правильным» компания считает направлять средства «на усиление финансовой устойчивости компании, инвестиции в надёжность и безопасность производства и снижение уровня долговой нагрузки». Рынок заботу оценил по-своему: за месяц акции потеряли около 14% — тот самый «дисконт Потанина».

«Алроса» второй год без выплат, «Русал» держит паузу с 2022 года, «Южуралзолото» не платило никогда. КАМАЗ с убытком почти 43 миллиарда рублей ничего не дал, хотя за прибыльный 2023-й платил по 4,49 рубля. «ФосАгро» отменила финальные дивиденды из-за отрицательного денежного потока в четвёртом квартале. Энергетика живёт под мораториями: «РусГидро», ОГК-2, «Т Плюс». «Россети» не только отказались, но и предложили допэмиссию примерно на 43% акций — замминистра энергетики Евгений Грабчак прямо сказал, что дивиденды лучше направить «на инвестиционную программу после 2026 года».

Девелоперы пережили худший сезон за годы: ПИК отменил дивполитику, «Самолёт» не платит с 2022-го (акции за год потеряли около 72,5%), «Эталон» и АПРИ тоже отказались. В ритейле громче всех прозвучал «Магнит»: убыток 16,6 миллиарда против прибыли 50 миллиардов годом ранее, а ведь раньше платил 412 рублей на акцию. И это ещё не всё: «Юнипро» (прибыль есть, но госуправление и реинвестиции), «Совкомфлот» (глубокий убыток под санкциями на танкеры), «Селигдар», «Русагро» и «ТНС Энерго» тоже оставили акционеров ни с чем.

Почему рынок так обмелел

За всем этим парадом отказов стоит несколько вполне материальных причин, и почти все они сходятся к одной точке — деньгам стало дорого.

Главный виновник — ключевая ставка ЦБ. Цикл смягчения начался в июне 2025 года с рекордного 21%, и к июню 2026-го Банк России девятым снижением подряд опустил ставку до 14,25%. Звучит как облегчение, но это всё ещё двузначная величина: обслуживать долг дорого, а платить дивиденды в долг — занятие нерациональное. Когда депозит приносит больше, чем дивидендная доходность акции, компании логичнее погасить кредит, чем порадовать акционера.

Вторая причина — убытки и отрицательный денежный поток у металлургов, «Магнита», КАМАЗа и девелоперов. Дивиденды платят из денег, а не из бухгалтерской прибыли. Третья — масштабные капитальные программы: Газпром, «Россети» и «Северсталь» вкладывают сотни миллиардов в стройку, и дивиденд проигрывает ей за тот же рубль. Четвёртая — крепкий рубль и снижение цен на сырьё ударили по выручке экспортёров, а повышение налогов и санкции на уголь, алмазы и танкеры добили «Распадскую», «Алросу» и «Совкомфлот». Наконец, пятая — осторожная позиция государства как акционера, для которого деньги в стройке или капитале банка часто важнее выплат миноритариям.

Что в сухом остатке и чего ждать

Итог сезона измеряется триллионами. По оценке БКС, за 2025 год эмитенты выплатят свыше 4 триллионов рублей — на 13% меньше, чем годом ранее. «Атон» прогнозирует на 2026 год сокращение до 3,4 триллиона. Директор аналитического департамента «Синары» Кирилл Таченников ждёт за 2026 год около 3,5 триллиона — но только если металлурги и Газпром не возобновят выплаты. Все цифры ощутимо ниже уровней 2023–2024 годов, когда суммарные выплаты превышали 5 триллионов рублей.

Вывод напрашивается трезвый. Эпоха, когда «голубые фишки» автоматически означали стабильный дивиденд, поставлена на паузу. Дивидендному инвестору в 2026 году разумнее держаться проверенных историй — Сбербанк, МТС, Московская биржа, Лукойл, X5, — где выплаты подкреплены реальным денежным потоком, а не обещаниями. Металлурги, «Норникель» и «Алроса» вернутся к щедрости не раньше, чем сложатся два условия одновременно: ставка опустится ниже 12–13% и развернётся вверх сырьевой цикл.

А корпоративные формулировки про «финансовую устойчивость» стоит читать буквально: компании укрепляют себя — за счёт терпения акционеров.

Материал носит информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией. Решения о покупке или продаже активов вы принимаете самостоятельно.