Даже в самые тяжелые времена есть инструмент, который стабилен и растет!

Этот инструмент подойдет абсолютно всем.

А особенно он будет интересен самым-самым новичкам, которые боятся потерять деньги в начале.

Он называется фонд ликвидности или фонд денежного рынка.

Как работает фонд?

1. Деньги вкладываются управляющей компанией в короткие облигации (до 1 года), банковские депозиты и на счета РЕПО в ЦБ.

2. Проценты приходят каждый день

Начисление процентов ежедневно – это ключевое, почему любят такие фонды.

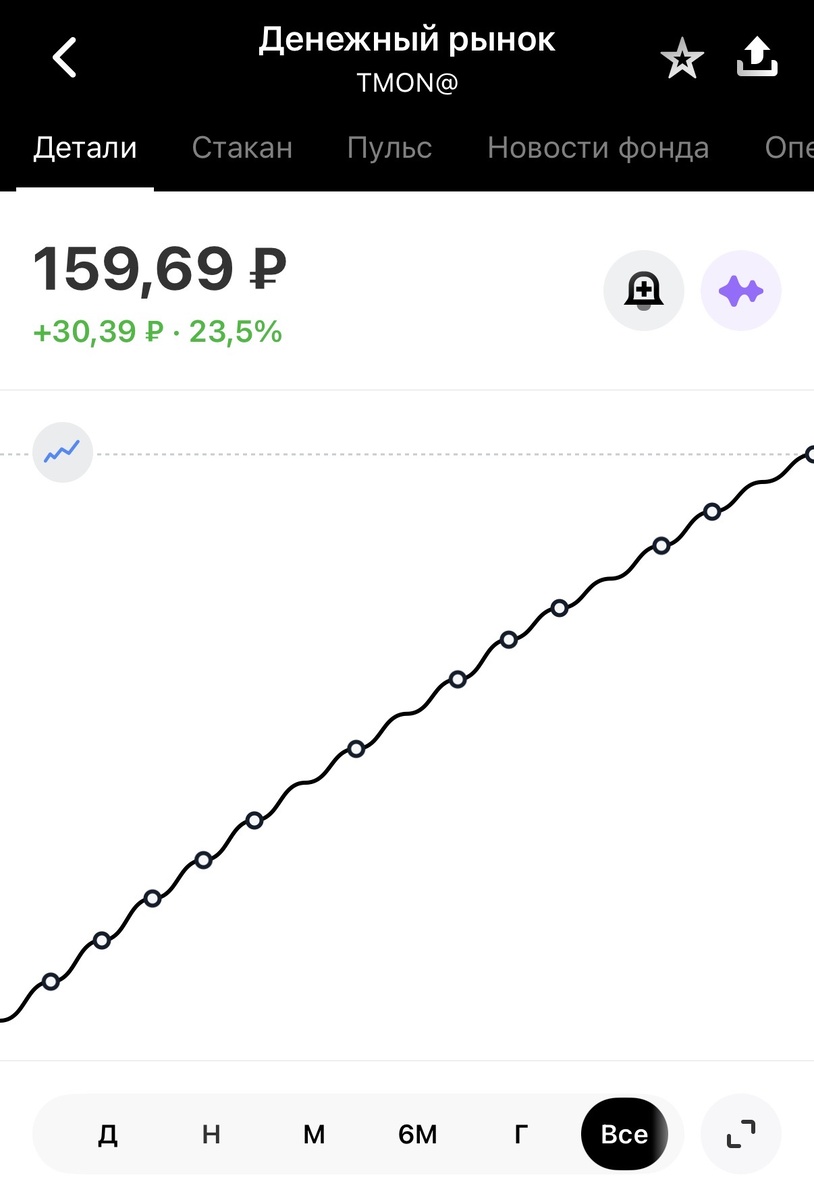

График фонда выглядит как почти прямая линия вверх.

Нет скачков цены резко вверх или вниз, как, например, у акций.

Доходность равна ставке ЦБ.

Я использую фонд ликвидности для временного хранения денег.

Работает это так:

1) Мне приходят купоны и дивиденды и некоторое время я думаю куда их пристроить

2) На эти деньги я покупаю паи фонда ликвидности (у меня это Денежный рынок от т-инвестиций)

3) И продаю паи фонда, когда решаю купить какую-то облигацию или акцию.

Этот фонд по рискам аналогичен вкладу, но доходность на уровне ключевой ставки, а вклады всегда дают ставку ниже ключевой.

Расходы:

1. Если вы заработали прибыль с паев фонда – то платите налог 13% (или больше, по прогрессивной шкале НДФЛ)

2. Комиссия фонда за управление – от 0,3% до 1,09%

3. Комиссия за покупку – у каждого брокера

Например, у т-инвестиций есть фонд Денежный рынок (на скрине он), покупая на брокерский счет в т-инвестициях вы не платите комиссию за саму покупку, но вы заплатите одну из самых высоких комиссий по рынку за управление - 1,09%.

Я размещаю деньги именно в этом фонде, просто потому что мне так удобнее.

Какой фонд выбрать?

Вот несколько наиболее популярных:

1. SBMM «Первая – фонда Сберегательный» от Сбера – комиссия фонда 0,3%

2. LQDT «Ликвидность» от УК ВИМ – 0,3%

3. TMON – «Денежный рынок» от Т-инвестиций – 1,09%

4. AKMP «Альфа-Капитал Денежный рынок» от Альфа-банка - 1,69%

Если хотите пересидеть качели на рынке - лучше выберите фонд ликвидности, так вы хотя бы не уйдете в минус.