Приветствую Вас! С Вами Марина Грамакова. Написание практических работ часто вызывает у студентов немало трудностей, особенно когда нужно подготовить качественный отчет по учебной практике «Экономика и бухгалтерский учет». Чтобы облегчить вам задачу, в этой статье мы подробно разберем готовый пример на основе реального предприятия ООО на ОСНО, который можно использовать как образец. Этот структурированный отчет по учебной бухгалтерской практике содержит все необходимые разделы — от формирования учетной политики до начисления налогов через ЕНС и заполнения отчетности. Ознакомьтесь с материалом, чтобы без лишних усилий составить собственный отчет по практике «Бухгалтерский учет» или использовать представленные разделы как готовый ориентир, когда будете оформлять свой отчет по бухгалтерской практике для защиты в колледже или вузе.

Введение отчета по практике «Бухгалтерский учет»: готовый образец и структура разделов

Прохождение учебной практики — обязательная часть образовательного процесса при освоении специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)». Настоящая практика пройдена в соответствии с программой профессионального модуля ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами».

Базой для прохождения практики послужило действующее коммерческое предприятие — Общество с ограниченной ответственностью «ФТКТОЙС» (ООО «ФТКТОЙС»). Это позволило применить теоретические знания в условиях реальной хозяйственной деятельности организации.

Цель и задачи практики

Основная цель учебной практики — систематизация и углубление теоретических знаний, полученных в процессе обучения, а также приобретение практического опыта, необходимого для формирования профессиональных компетенций в области расчетов с бюджетом и внебюджетными фондами.

Для достижения поставленной цели в ходе практики был решен ряд ключевых задач:

- Изучение основ налогового учета: проведен детальный анализ организационно-правовой структуры предприятия и положений его учетной политики для целей налогообложения.

- Расчет ключевых налогов: изучена методика исчисления налога на доходы физических лиц (НДФЛ), налога на добавленную стоимость (НДС) и налога на прибыль организаций, а также порядок их отражения на счетах бухгалтерского учета.

- Расчет страховых взносов: рассмотрен порядок исчисления взносов по единому тарифу и обязательных взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Изучение механизма ЕНС: практически освоен порядок заполнения и представления Уведомлений об исчисленных суммах налогов и оформления платежных поручений на уплату Единого налогового платежа (ЕНП).

- Составление налоговой отчетности: изучен процесс формирования основных отчетных форм, включая Расчет 6-НДФЛ, Расчет по страховым взносам (РСВ) и Декларацию по налогу на прибыль.

Объект, предмет и информационная база исследования

При написании отчета по практике важно четко разграничивать объект и предмет исследования. В данной работе они определены следующим образом:

- Объект исследования — финансово-хозяйственная деятельность и система бухгалтерского и налогового учета ООО «ФТКТОЙС».

- Предмет исследования — процессы, связанные с исчислением, уплатой и отражением в учете обязательств организации перед бюджетом и внебюджетными фондами.

- Информационная база исследования — локальные нормативные акты организации (устав, приказ об учетной политике), регистры бухгалтерского и налогового учета (карточки и аналитические ведомости по счетам 68 и 69), а также утвержденные формы налоговой отчетности предприятия за 3 квартал 2025 года.

Иногда даже с готовым шаблоном бывает непросто разобраться во всех бухгалтерских тонкостях и выгрузках из "1С". Если вам нужна помощь с расчетом НДФЛ, НДС или оформлением дневника практики под требования вашего учебного заведения — напишите мне 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]. Помогу проверить проводки, разобраться со сложными таблицами и довести отчет до готовности.

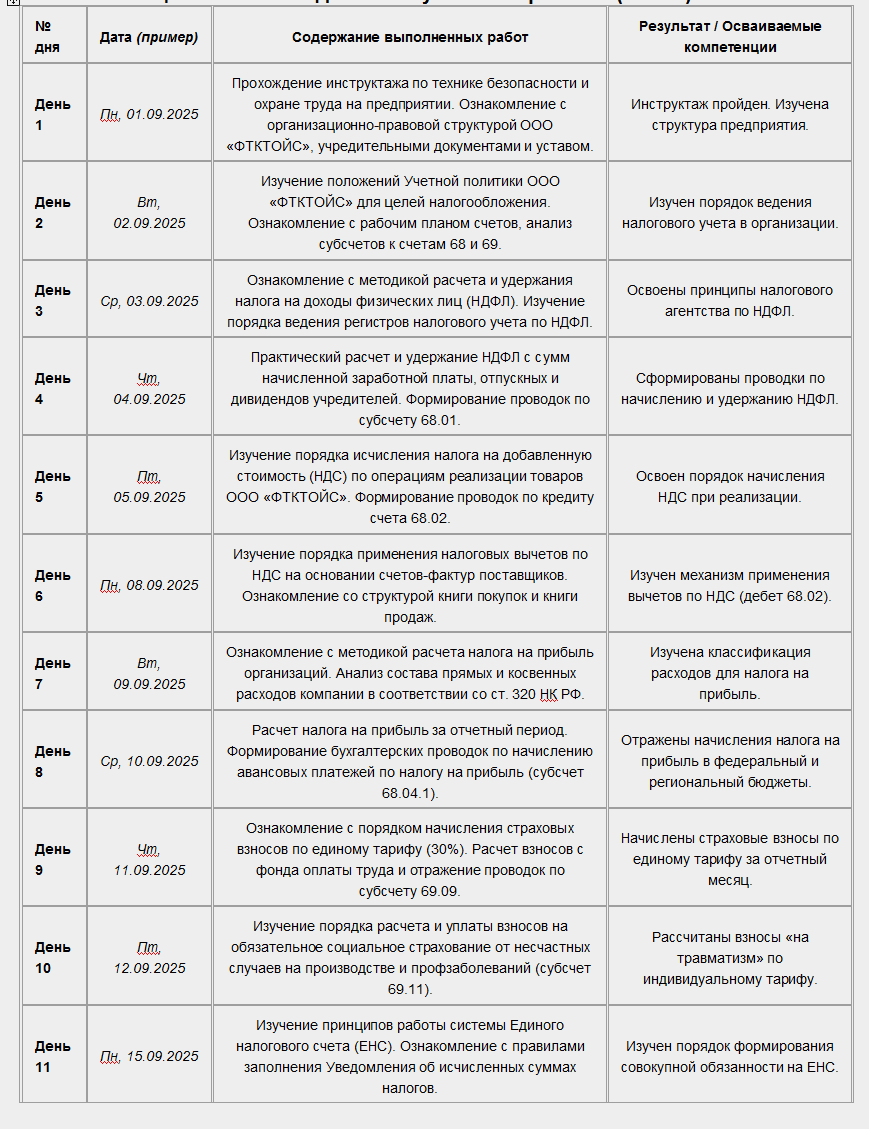

Дневник по бухгалтерской практике по дням: готовый пример заполнения (ПМ.03)

Помимо самого отчета, обязательной частью отчетных документов студента является дневник. Заполнить его порой бывает сложнее, чем написать сам отчет: нужно детально расписать каждый рабочий день так, чтобы задачи выглядели правдоподобно и полностью соответствовали программе вашего профессионального модуля. Если вы не знаете, как распределить задачи по датам и какие профессиональные формулировки использовать, этот материал поможет вам сэкономить время. В статье представлен готовый пример, который существенно упростит заполнение дневника по практике «Бухгалтерский учет» (раздел расчетов с бюджетом и фондами). Вы сможете использовать этот хронологический план как образец и легко адаптировать его под календарный график своего учебного заведения.

При копировании таблицы обязательно обратите внимание на даты в графе «Дата». Вам необходимо заменить их на реальные рабочие дни (исключая выходные и праздничные дни) периода прохождения вашей практики, указанного в договоре или направлении от учебного заведения. Количество дней также можно сократить (например, до 10 или 12 рабочих дней), объединив некоторые схожие задачи (например, объединить дни изучения НДС и налога на прибыль).

Учетную политика организации в отчете по бухгалтерской практике

Качественный отчет по учебной или производственной практике бухгалтерского направления традиционно начинается с анализа внутренних регламентов организации. Первым делом руководитель практики от учебного заведения проверяет, насколько подробно описан главный локальный документ компании — учетная политика для целей налогообложения.

Именно этот документ определяет правила, по которым предприятие исчисляет налоги: от выбранной системы налогообложения до методов оценки сырья, способов начисления амортизации и структуры рабочего плана счетов. Без подробного разбора учетной политики невозможно объяснить логику последующих расчетов и бухгалтерских проводок.

Ниже представлен пример описания этого раздела на примере реально действующей организации ООО «ФТКТОЙС», применяющей общую систему налогообложения (ОСНО). Вы можете использовать эту структуру и формулировки как готовый образец для своего отчета, адаптировав его под особенности вашей профильной организации.

В соответствии с первым заданием учебной практики было проведено детальное исследование локальных нормативных актов ООО "ФТКТОЙС", регламентирующих порядок ведения налогового учета. Основополагающим документом в данной области является Учетная политика для целей налогового учета, утвержденная Приказом руководителя № 5 УП от 01 января 2025 года.

Общество с ограниченной ответственностью "ФТКТОЙС" (ИНН 9709074016, КПП 770901001) осуществляет свою деятельность в рамках общей системы налогообложения (ОСНО), что обуславливает его статус как плательщика налога на прибыль организаций, налога на добавленную стоимость и прочих налогов, предусмотренных законодательством. Кроме того, являясь работодателем, организация выступает налоговым агентом по налогу на доходы физических лиц (НДФЛ) и является страхователем по обязательным страховым взносам.

Анализ Учетной политики для целей налогового учета позволил выявить следующие ключевые методические аспекты:

1. Налог на прибыль организаций. Признание доходов и расходов для целей налогообложения прибыли осуществляется по методу начисления, при котором доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств. Учетной политикой установлен конкретный перечень прямых расходов, связанных с реализацией товаров, который включает покупную стоимость товаров и расходы на их доставку. Все прочие расходы, за исключением внереализационных, классифицируются как косвенные и в полном объеме относятся на уменьшение доходов от производства и реализации в текущем отчетном (налоговом) периоде, что соответствует статье 320 НК РФ. Для всех групп амортизируемого имущества применяется линейный метод начисления амортизации. Также организация использует право на применение амортизационной премии: в размере 10% от первоначальной стоимости для объектов, входящих в 1, 2 и 8-10 амортизационные группы, и в размере 30% для объектов, относящихся к 3-7 амортизационным группам. При реализации покупных товаров их стоимость для целей налогового учета определяется по методу средней себестоимости.

2. Налог на доходы физических лиц (НДФЛ). Организация, исполняя обязанности налогового агента, ведет учет доходов, налоговых вычетов, а также сумм исчисленного, удержанного и перечисленного в бюджет НДФЛ по каждому физическому лицу. Основой для данного учета служат специализированные регистры налогового учета по НДФЛ, разработанные на базе бухгалтерской программы "1С:Бухгалтерия 8".

3. Рабочий план счетов. Для систематизации и корректного отражения в бухгалтерском учете операций по расчетам с бюджетом и внебюджетными фондами в организации применяется рабочий план счетов, являющийся приложением к общему приказу об учетной политике. Анализ данного документа позволил выделить ключевые синтетические счета и субсчета, используемые для этих целей (таблица 1).

Таблица 1 – Рабочий план счетов, используемый для учета расчетов с бюджетом и внебюджетными фондами

Таким образом, проведенный анализ показал, что учетная политика ООО "ФТКТОЙС" разработана в полном соответствии с требованиями действующего налогового законодательства и содержит все необходимые элементы для правильного исчисления налоговых обязательств и формирования отчетности.

Как отразить расчеты с бюджетом на счете 68 в отчете по бухгалтерской практике

Второй раздел отчета по практике является ключевым, так как именно в нем студент демонстрирует владение практическими навыками ведения учета. В рамках профессионального модуля ПМ.03 необходимо детально раскрыть механизм начисления налогов и формирования бухгалтерских проводок по синтетическому счету 68 «Расчеты по налогам и сборам».

В этом подразделе на конкретных примерах показывается, как организация исполняет обязанности налогового агента по НДФЛ, как начисляется и принимается к вычету налог на добавленную стоимость (НДС), а также как формируется налог на прибыль. Кроме того, современный отчет по практике обязательно должен отражать актуальный порядок переноса начисленных сумм на субсчет 68.90 «Единый налоговый счет» (ЕНС), что является обязательным требованием действующего законодательства.

Ниже приведен готовый пример оформления этого раздела с типовыми таблицами хозяйственных операций, суммами и корреспонденцией счетов на базе ООО «ФТКТОЙС». Этот материал послужит для вас отличным ориентиром при составлении собственных таблиц и регистров.

В рамках выполнения второго задания практики на основе анализа регистров бухгалтерского учета ООО "ФТКТОЙС" за третий квартал 2025 года, а именно карточек счетов 68.01 "НДФЛ", 68.02 "Налог на добавленную стоимость" и 68.04 "Налог на прибыль", был исследован практический механизм начисления налогов и их отражения в системе бухгалтерских счетов. Данный процесс является фундаментальным для корректного формирования налоговых обязательств организации.

Налог на доходы физических лиц (счет 68.01) представляет собой прямой налог, исчисляемый в процентах от совокупного дохода физических лиц, при этом организация выступает в роли налогового агента, обязанного исчислить, удержать из дохода налогоплательщика и перечислить в бюджет соответствующую сумму налога. Анализ операций по кредиту счета 68.01 показал, что основными источниками начисления НДФЛ в организации являются доходы сотрудников в виде оплаты труда и отпускных, что отражается в корреспонденции со счетом 70 "Расчеты с персоналом по оплате труда", а также доходы учредителей в виде дивидендов, что корреспондирует со счетом 75.02 "Расчеты по выплате доходов".

Таблица 2 – Бухгалтерские проводки по начислению и удержанию НДФЛ

Для иллюстрации данного процесса ниже приведены примеры бухгалтерских записей по начислению (удержанию) НДФЛ за июль 2025 года (таблица 2).

Налог на добавленную стоимость (счет 68.02) является косвенным налогом, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг. Операции по начислению НДС отражаются по кредиту счета 68.02 в корреспонденции со счетом 90.03 "Налог на добавленную стоимость" при реализации товаров. Право на налоговый вычет, то есть уменьшение общей суммы налога на суммы НДС, предъявленные поставщиками, отражается по дебету счета 68.02 в корреспонденции со счетом 19 "НДС по приобретенным ценностям".

Ниже представлены примеры типовых операций по НДС за июль 2025 года (таблица 3).

Таблица 3 – Бухгалтерские проводки по начислению и принятию к вычету НДС

Налог на прибыль (счет 68.04), как прямой налог, взимается с прибыли организации, определяемой как разница между доходами и величиной расходов. Начисление авансовых платежей и налога по итогам отчетного (налогового) периода отражается по кредиту счета 68.04.1 "Расчеты с бюджетом" в корреспонденции со счетом 99.01.1 "Условный расход по налогу на прибыль".

Пример отражения в учете начисления налога на прибыль по итогам 9 месяцев 2025 года (таблица 4).

Важно отметить, что в связи с переходом на систему Единого налогового платежа (ЕНП), все исчисленные суммы налогов консолидируются на счете 68.90 "Единый налоговый счет". Эта операция отражает формирование совокупной налоговой обязанности перед бюджетом на определенную дату. Данный перенос осуществляется регламентными операциями или на основании поданного Уведомления об исчисленных суммах налогов.

Таблица 4 – Бухгалтерские проводки по начислению налога на прибыль

В таблице 5 на основе данных из карточек счетов 68.01, 68.02 и 68.04 приведены примеры бухгалтерских проводок, отражающих перенос налоговых обязательств на ЕНС в ООО "ФТКТОЙС" в течение 3 квартала 2025 года (таблица 5).

Таблица 5 – Отражение переноса налогового обязательства на ЕНС

Таким образом, на счете 68.90 формируется единое сальдо расчетов с бюджетом, которое погашается путем перечисления денежных средств на Единый налоговый счет. Данный механизм значительно упрощает процесс уплаты налогов и позволяет налоговым органам автоматически распределять поступившие средства.

Проводки по страховым взносам (счет 69) в отчете по бухгалтерской практике

Вслед за расчетами по налогам в отчете по практике обязательно должен следовать блок, посвященный социальным обязательствам работодателя перед государством и сотрудниками. Третий раздел отчета ориентирован на исследование порядка начисления страховых взносов и формирование бухгалтерских проводок по синтетическому счету 69 «Расчеты по социальному страхованию и обеспечению».

В этом разделе студенту важно продемонстрировать понимание актуальной двухкомпонентной системы начисления взносов:

- Единый тариф (30%): взносы на пенсионное, медицинское и социальное страхование, которые аккумулируются на субсчете 69.09 и в дальнейшем переносятся на Единый налоговый счет (счет 68.90).

- Взносы «на травматизм»: обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний, которое учитывается отдельно по субсчету 69.11 и уплачивается обособленным платежным поручением напрямую в Социальный фонд России (СФР).

Ниже приведен подробный образец заполнения третьего раздела на примере ООО «ФТКТОЙС» со схемами корреспонденции счетов, которые вы можете взять за основу своего отчета по практике.

В ходе выполнения третьего задания практики была детально изучена процедура начисления страховых взносов в ООО "ФТКТОЙС" на основании данных из карточки счета 69 за 3 квартал 2025 года. Страховые взносы представляют собой обязательные платежи на обязательное пенсионное, медицинское и социальное страхование, которые организация, как работодатель, исчисляет с выплат и иных вознаграждений в пользу физических лиц.

В ООО "ФТКТОЙС", основным видом деятельности которого является оптовая торговля, затраты на оплату труда и, соответственно, начисленные на них страховые взносы относятся к расходам на продажу и аккумулируются на счете 44.01 "Издержки обращения в организациях, осуществляющих торговую деятельность".

Начисление страховых взносов, исчисляемых по единому тарифу (30% в пределах единой предельной величины базы и 15,1% сверх нее), отражается по кредиту субсчета 69.09 "Страховые взносы по единому тарифу". Отдельно, по кредиту субсчета 69.11 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний", ведется учет взносов "на травматизм", тариф по которым устанавливается индивидуально для каждой организации в зависимости от класса профессионального риска.

Таблица 6 – Бухгалтерские проводки по начислению страховых взносов

Выше в таблице 6 приведены примеры бухгалтерских записей по начислению страховых взносов с фонда оплаты труда за август 2025 года.

После начисления совокупная обязанность по уплате страховых взносов, аналогично налогам, переносится на Единый налоговый счет. Эта операция отражается внутренними записями по дебету субсчетов счета 69 и кредиту субсчета 68.90 "Единый налоговый счет", что позволяет консолидировать все обязательства перед бюджетом на одном счете для последующей уплаты.

Пример отражения переноса начисленных взносов на ЕНС приведен в таблице 7.

Таблица 7 – Отражение переноса страховых взносов на ЕНС и уплаты взносов от несчастных случаев

Таким образом, анализ бухгалтерских регистров показал, что учет расчетов по страховым взносам в ООО "ФТКТОЙС" организован в полном соответствии с действующими нормами, обеспечивая корректное формирование расходов организации и ее обязательств перед Социальным фондом России.

Как заполнить уведомление по ЕНС и платежное поручение на ЕНП в отчете по учебной практике бухгалтера

В рамках четвертого задания практики был освоен крайне важный для современного бухгалтера механизм взаимодействия с налоговыми органами в условиях системы Единого налогового счета (ЕНС) – порядок составления и представления Уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов (КНД 1110355), а также правила заполнения платежного поручения на перечисление Единого налогового платежа (ЕНП). Данные процедуры являются ключевыми для своевременного и корректного исполнения организацией своих налоговых обязательств.

Уведомление об исчисленных суммах налогов представляет собой документ, посредством которого налогоплательщик информирует налоговый орган о суммах обязательств по налогам и взносам, по которым срок уплаты наступает ранее срока представления соответствующей налоговой отчетности, либо отчетность по которым не предусмотрена. На основании этого документа инспекция производит резервирование денежных средств на ЕНС в счет уплаты конкретных налогов. Анализ представленного ООО "ФТКТОЙС" Уведомления от 22.10.2025 позволил изучить структуру и логику его заполнения.

Документ состоит из титульного листа и раздела "Данные", где по каждому обязательству заполняется отдельный блок.

Структура и порядок заполнения Уведомления об исчисленных суммах налогов приведены в таблице 8.

В том же уведомлении может содержаться информация по нескольким налогам или по одному налогу с разными КБК, как, например, по НДФЛ с доходов, превышающих 5 млн. руб. (КБК 18210102140011000110), что демонстрирует гибкость данного инструмента.

Таблица 8 – Структура и порядок заполнения Уведомления об исчисленных суммах налогов

Платежное поручение на уплату Единого налогового платежа (ЕНП) является унифицированным документом для пополнения Единого налогового счета организации. Его ключевое отличие от ранее применявшихся платежных поручений заключается в стандартизации реквизитов, что минимизирует риски ошибок. Средства, поступившие на ЕНС, распределяются налоговым органом самостоятельно в соответствии с установленной очередностью и на основании представленных уведомлений и деклараций.

Порядок оформления платежного поручения на уплату ЕНП (на основе образца из методических указаний) приведен в таблице 9.

Таблица 9 – Порядок оформления платежного поручения на уплату ЕНП

Освоение этих процедур на практике позволило сформировать четкое понимание современного механизма расчетов с бюджетом, основанного на принципе "одного окна" через систему ЕНС.

Заполнение документов налоговой отчетности для отчета по бухгалтерской практике

Логическим завершением любого налогового цикла является составление и представление регламентированных деклараций и расчетов в контролирующие органы. Пятый, завершающий раздел отчета по практике посвящен формированию документов налоговой отчетности на основе первичных документов и регистров учета.

В этой части работы важно показать, как данные, отраженные на бухгалтерских счетах 68 и 69 в предыдущих разделах, аккумулируются и переносятся в официальные отчетные формы. Для прохождения модуля ПМ.03 необходимо детально раскрыть структуру трех ключевых документов:

- Расчет по форме 6-НДФЛ: обобщает сведения о доходах физических лиц, суммах предоставленных вычетов, исчисленном и удержанном налоге.

- Расчет по страховым взносам (РСВ): содержит сводные и персонифицированные сведения о начисленной базе и страховых взносах по единому тарифу [3].

- Декларация по налогу на прибыль организаций: раскрывает доходы и расходы предприятия, формируя конечную налоговую базу и сумму налога к уплате в федеральный и региональный бюджеты.

Ниже приведен образец анализа отчетных показателей на примере ООО «ФТКТОЙС» за 9 месяцев, который поможет вам правильно описать взаимосвязь между бухгалтерскими регистрами и итоговыми строками деклараций в собственном отчете по практике.

Завершающим этапом практики стало изучение процесса формирования ключевых документов налоговой отчетности на основе первичных данных и регистров бухгалтерского и налогового учета ООО "ФТКТОЙС" за 9 месяцев 2025 года. Этот процесс является итоговым в цикле налогового учета и демонстрирует финансовые результаты деятельности организации для целей налогообложения.

1. Регистр налогового учета по НДФЛ и Расчет по форме 6-НДФЛ. Первичным документом для контроля за правильностью исчисления НДФЛ является Налоговый регистр по учету НДФЛ. Он ведется персонифицированно по каждому сотруднику и содержит исчерпывающую информацию: помесячно отражаются все виды начисленных доходов, предоставленные налоговые вычеты, налоговая база, а также суммы исчисленного, удержанного и подлежащего перечислению налога. Данные из этих регистров обобщаются и систематизируются при формировании Расчета по форме 6-НДФЛ.

Анализ предоставленной формы 6-НДФЛ за 9 месяцев 2025 г. показал, что в Разделе 2 общая сумма дохода, начисленная физическим лицам, составила 5 554 647,18 руб., а сумма исчисленного налога – 731 131,81 руб. В Разделе 1 отражена сумма налога, удержанная за третий квартал, которая составила 215 511,00 руб.

2. Расчет по страховым взносам (РСВ). Данный расчет предназначен для отражения информации о начисленных страховых взносах на обязательное пенсионное, социальное и медицинское страхование. Он формируется на основе данных о начисленной заработной плате и других выплат сотрудникам. Ключевым является Раздел 1, где приводятся сводные данные о суммах страховых взносов, подлежащих уплате, и Раздел 3, содержащий персонифицированные сведения по каждому застрахованному лицу.

Согласно представленному РСВ за 9 месяцев 2025 года, база для исчисления страховых взносов составила 6 864 387,13 руб., а общая сумма исчисленных страховых взносов по единому тарифу за 3 квартал – 731 131,81 руб., что подтверждается данными из карточки счета 69.

3. Декларация по налогу на прибыль. Эта декларация является одной из наиболее комплексных форм отчетности. На основе данных налогового учета в ней отражается подробный расчет налоговой базы. В Листе 02 Декларации по налогу на прибыль ООО "ФТКТОЙС" за 9 месяцев 2025 года отражено:

- Доходы от реализации (строка 010): 141 575 033 руб.

- Внереализационные доходы (строка 020): 4 456 901 руб.

- Расходы, уменьшающие сумму доходов от реализации (строка 030): 115 166 115 руб.

- Внереализационные расходы (строка 040): 4 337 651 руб.

В результате этих расчетов налоговая база (строка 120) составила 26 528 168 руб., а итоговая сумма исчисленного налога на прибыль (строка 180) – 6 632 042 руб., из которых 2 122 253 руб. подлежат уплате в федеральный бюджет и 4 509 789 руб. – в бюджет субъекта РФ.

4. Книга покупок и Книга продаж (для формирования Декларации по НДС). Хотя сама декларация по НДС не была представлена, в ходе практики был изучен порядок формирования документов, являющихся ее основой. Книга покупок формируется на основании счетов-фактур, полученных от поставщиков, и служит для определения суммы налоговых вычетов. Книга продаж формируется на основе счетов-фактур, выставленных покупателям, и определяет сумму начисленного налога. Данные для их составления содержатся в операциях по дебету и кредиту счета 68.02 соответственно.

Таким образом, в ходе выполнения задания был получен практический опыт работы с основными формами налоговой отчетности, что позволило проследить весь путь данных от первичного документа до итоговой строки в декларации и закрепить понимание методологии расчета налогов и взносов.

Заключение отчета по бухгалтерской практике: готовый пример выводов по модулю ПМ.03

Заключение — это финальная и самая важная часть любого отчета по практике. Именно по нему руководитель от учебного заведения оценивает, действительно ли студент освоил профессиональные компетенции или просто скопировал чужую работу. Главное правило успешного заключения: выводы в нем должны строго соответствовать целям и задачам, которые вы заявляли во введении.

Ниже представлен пример грамотно структурированного заключения к отчету по расчетам с бюджетом и фондами (на базе ООО «ФТКТОЙС»). Вы можете использовать этот текст как шаблон, заменив название организации и специфику расчетов под свою базу практики.

Прохождение учебной практики на базе ООО «ФТКТОЙС» позволило детально ознакомиться с практическими аспектами работы бухгалтера на участке расчетов с бюджетом и внебюджетными фондами. В ходе выполнения программы практики были решены все поставленные задачи и сформированы базовые профессиональные навыки в рамках модуля ПМ.03.

В процессе исследования и практической работы были сделаны следующие выводы:

- Организация учета и учетная политика. Грамотно сформированная учетная политика предприятия является основой для корректного ведения налогового учета. На примере ООО «ФТКТОЙС», применяющего общую систему налогообложения (ОСНО), изучено влияние выбранных методов учета (в частности, метода начисления, линейного способа амортизации и применения амортизационной премии) на формирование налоговой базы по налогу на прибыль.

- Методология исчисления налогов. На практических примерах освоен порядок расчета ключевых налогов организации. Изучены процедуры удержания НДФЛ с различных выплат физическим лицам (включая заработную плату сотрудников и дивиденды учредителей), механизм начисления НДС при реализации товаров и применения налоговых вычетов, а также методика расчета налога на прибыль. Все расчеты были сопоставлены с правилами отражения операций на синтетическом счете 68 «Расчеты по налогам и сборам».

- Расчеты по социальному страхованию. Изучен порядок исчисления страховых взносов по единому тарифу (30%) с фонда оплаты труда сотрудников и отражения данных операций на субсчете 69.09. Также рассмотрен механизм начисления взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний на субсчете 69.11 с учетом действующих тарифов .

- Взаимодействие с ЕНС. Детально изучен современный механизм расчетов с контролирующими органами через систему Единого налогового счета. Приобретены навыки составления Уведомления об исчисленных суммах налогов и взносов, а также формирования платежного поручения на пополнение ЕНС единым налоговым платежом.

- Формирование отчетности. Рассмотрен завершающий этап налогового цикла — процесс составления регламентированных форм отчетности (6-НДФЛ, РСВ и Декларации по налогу на прибыль) на основе данных бухгалтерского учета за 9 месяцев. Это позволило проследить сквозную логическую цепочку от первичных документов до итоговых показателей деклараций.

Таким образом, практический опыт, полученный в ходе учебной практики, позволил закрепить теоретические знания и сформировать целостное представление об организации расчетов с бюджетом. Приобретенные компетенции по расчету обязательств, формированию бухгалтерских проводок и подготовке отчетности являются фундаментом для дальнейшего профессионального роста в области бухгалтерского учета.

Раздел «Приложения» в отчете по практике: полный список документов и правила оформления

Раздел «Приложения» — это часть работы, которую преподаватели часто просматривают перед выставлением оценки. Сюда выносятся все громоздкие таблицы, формы отчетности, первичные документы и выгрузки из бухгалтерских программ, чтобы не перегружать основной текст отчета.

Ниже приведен полный перечень приложений для отчета по модулю ПМ.03 с подробными пояснениями к каждому документу. Используйте этот список как чек-лист перед сдачей работы.

Состав приложений к отчету по практике по налогам и взносам

- Приложение 1. Аттестационный лист по практике.

Что это и зачем: Обязательный внутренний бланк вашего колледжа или вуза. В нем отражаются освоенные студентом профессиональные компетенции, ставится оценка и подпись руководителя практики от предприятия, заверенная печатью. - Приложение 2. Учетная политика ООО «ФТКТОЙС» для целей налогового учета.

Что это и зачем: Текстовый документ (или извлечение из приказа руководителя). Подтверждает выбранные методы ведения учета. Студенты могут выгрузить готовый шаблон учетной политики своей базы практики прямо из программы «1С:Бухгалтерия». - Приложение 3. Налоговая декларация по налогу на прибыль организаций за 9 месяцев.

Что это и зачем: Копия официального налогового отчета организации. Для учебного отчета достаточно приложить Титульный лист, Раздел 1 (подразделы 1.1 и 1.2) и Лист 02 с расчетом налога. - Приложение 4. Расчет сумм налога на доходы физических лиц (форма 6-НДФЛ) за 9 месяцев.

Что это и зачем: Ключевой отчет налогового агента. В приложение подшивают Титульный лист, Раздел 1 (с суммами налога к перечислению за последние три месяца) и Раздел 2 (расчет базы). - Приложение 5. Расчет по страховым взносам (РСВ) за 9 месяцев (извлечение).

Что это и зачем: Отчет по начисленным взносам по единому тарифу. Обычно прикладывают Титульный лист, Раздел 1 со сводными данными и выборочно одну-две страницы Раздела 3 (персонифицированные сведения по конкретным сотрудникам). - Приложение 6. Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

Что это и зачем: Форма КНД 1110355. Подтверждает расчет налогов в рамках системы ЕНС до подачи основных деклараций. - Приложение 7. Регистр налогового учета по налогу на доходы физических лиц.

Что это и зачем: Налоговая карточка по учету доходов и НДФЛ конкретного сотрудника. Формируется в «1С:Зарплата и управление персоналом» или «1С:Бухгалтерия». - Приложение 8. Карточки счетов 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию» (извлечения).

Что это и зачем: Стандартные бухгалтерские регистры из программы 1С за отчетный квартал. Они наглядно подтверждают правильность всех проводок, описанных вами в разделах 2 и 3 отчета. - Приложение 9. Штатное расписание организации.

Что это и зачем: Документ, содержащий перечень должностей и окладов на предприятии. Обосновывает суммы начисленной заработной платы, с которой рассчитывались НДФЛ и взносы.

Подготовка отчета по бухгалтерской практике — это всегда трудоемкий процесс, требующий внимательности к деталям, но наличие перед глазами структурированного примера существенно облегчает эту задачу. Надеюсь, предложенный разбор разделов отчета по модулю ПМ.03 поможет вам сориентироваться в требованиях преподавателей, правильно выстроить логику своей работы и уверенно подготовиться к защите. Если у вас возникли вопросы по оформлению проводок, расчету страховых взносов или заполнению форм отчетности, пишите их в комментариях — мы обязательно обсудим сложные моменты. И не забудьте подписаться на канал «Марина Грамакова — все о дипломных и курсовых работах», чтобы всегда иметь под рукой практические руководства и готовые шаблоны для успешной учебы. Успехов на защите!

Марина Грамакова.