На этой неделе у меня был большой запрос на консультации по портфелям.

Причины понятны.

Рынок сейчас даёт достаточно интересные возможности, и такие периоды хочется использовать разумно. Но при разборе портфелей я регулярно сталкиваюсь с одной и той же ситуацией.

У человека много активов.

Иногда очень много.

Формально всё выглядит красиво: диверсификация, разные сектора, разные идеи, разные уровни риска. А если активы ещё и разложены по степени надёжности — вообще кажется, что перед нами продуманная система.

Но дальше начинается интересная математика.

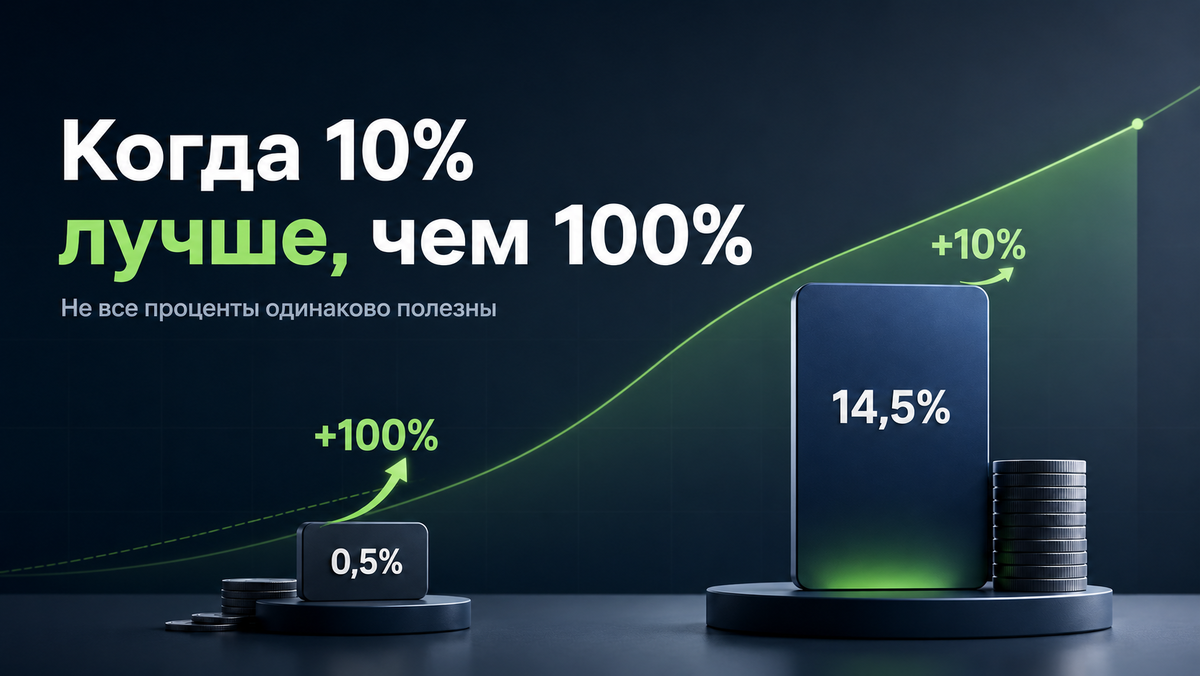

Допустим, у человека портфель на 1 000 000 рублей.

Есть финансово устойчивая компания: нормальная выручка, прибыль, понятная долговая нагрузка, стабильная бизнес-модель. Такая компания занимает в портфеле, например, 14,5%.

То есть в деньгах это 145 000 рублей.

И есть рисковая идея. Компания с повышенным потенциалом, но и с повышенными рисками. Туда человек кладёт 0,5% портфеля.

То есть 5 000 рублей.

На первый взгляд всё логично.

В устойчивую компанию можно поставить больше, потому что она понятнее.

В рисковую — меньше, потому что там может быть всё что угодно.

Но дальше возникает вопрос:

а какой реальный вклад в результат портфеля даёт такая рисковая идея?

Допустим, эта рисковая компания вырастет на 100%.

Это очень сильный результат. Для этого должен случиться серьёзный позитив, в который ещё нужно попасть.

Но даже если это произошло, 5 000 рублей превратятся в 10 000 рублей.

Плюс к портфелю — 5 000 рублей.

То есть всего +0,5% к портфелю.

Теперь посмотрим на финансово устойчивую компанию.

Если позиция на 145 000 рублей вырастет всего на 10%, это даст примерно 14 500 рублей прибыли.

То есть устойчивой компании нужно вырасти всего на 10%, чтобы дать в деньгах почти в три раза больше результата, чем рисковой идее, которая должна вырасти на 100%.

И вот здесь начинается самое важное.

На рынке мы пришли зарабатывать деньги, а не любоваться красивыми процентами по отдельной сделке.

Потому что «+100% по маленькой позиции» красиво выглядит в отчёте, но почти не двигает весь портфель.

А вот «+10% по крупной и понятной позиции» может дать гораздо более ощутимый финансовый результат.

Именно поэтому я всё чаще задаю людям простой вопрос:

зачем вам в портфеле десятки маленьких рисковых идей, если даже их сильный рост почти не влияет на общий капитал?

Да, можно сказать, что это похоже на венчурную модель: берём много маленьких рискованных ставок, одна из них выстрелит и перекроет остальные.

Но венчурное инвестирование — это отдельная логика. Там нужна система отбора, понимание риска, готовность к обнулениям и большое количество попыток.

А у обычного частного инвестора часто другая ситуация.

- У него есть основная работа.

- Семья.

- Бизнес.

-Профессия.

-Другие источники дохода.

- Ограниченное время на анализ.

И вместо спокойного управления капиталом он получает портфель из большого количества бумаг, за которыми нужно следить.

При этом крупную сумму в рискованные компании он всё равно не кладёт, потому что страшно. И правильно страшно.

Все мы видели, что может происходить с компаниями, которые ещё недавно казались интересными идеями.

Вспомните хотя бы Сегежу.

Поэтому человек берёт рисковую бумагу маленькой долей. Формально она есть. Потенциал большой. Проценты могут быть красивые.

Но в деньгах результат почти не влияет на портфель.

И тогда возникает логичный вопрос:

а нужно ли обычному инвестору вообще держать такие рисковые активы?

Не профессиональному управляющему.

Не венчурному фонду.

Не человеку, который каждый день живёт рынком.

А обычному инвестору, который пришёл на рынок не за азартом, а за капиталом.

Возможно, портфель из меньшего количества более понятных, финансово устойчивых компаний будет не таким «модным» и не таким захватывающим.

Возможно, там не будет историй про «иксы».

Зато он может быть проще, спокойнее и финансово ощутимее.

Пускай доходность будет не самой яркой на бумаге.

Но если она достигается на больших долях портфеля, с меньшим уровнем хаоса и меньшими временными затратами — это уже совсем другая история.

И здесь мы плавно упираемся в тему диверсификации.

Потому что диверсификация сама по себе не является добром или злом.

Вопрос в том, что именно вы диверсифицируете.

- Риски?

- Идеи?

- Незнание?

- Страх сделать крупную ставку?

- Или отсутствие понятной стратегии?

На мой взгляд, чрезмерная диверсификация часто создаёт иллюзию безопасности.

Активов много.

Портфель выглядит солидно.

Кажется, что риски распределены.

Но в реальности может оказаться, что человек просто набрал много маленьких позиций, каждая из которых почти не влияет на итоговый результат, но требует внимания, анализа и эмоциональной энергии.

А рынок, как правило, вознаграждает не за количество бумаг.

А за качество решений и размер осознанной ставки.

Главный вывод для меня здесь такой:

важна не доходность отдельной идеи в процентах.

Важен вклад этой идеи в общий результат портфеля в деньгах.

Потому что +100% по маленькой позиции может быть менее значимым, чем +10% по крупной и понятной.

Именно поэтому перед покупкой очередной «интересной» компании я бы задавал себе несколько вопросов:

— какую долю портфеля она займёт;

— насколько её рост реально повлияет на мой капитал;

— готов ли я поставить туда значимую сумму;

— понимаю ли я риск этой компании;

— не покупаю ли я её просто ради красивой истории;

— сколько времени потребуется, чтобы за ней следить;

— есть ли у этой идеи смысл в рамках всего портфеля.

Потому что на рынке важно не просто быть правым в отдельной сделке.

Важно, чтобы правильные решения реально двигали капитал вперёд.

А теперь интересно ваше мнение.

Нужны ли обычному инвестору рисковые маленькие позиции в портфеле? Или лучше держать меньше активов, но понятнее, крупнее и спокойнее?

И если вам интересно продолжение этой темы — отдельно могу написать про диверсификацию и про то, почему она не всегда так полезна, как её массово пропагандируют.

А ещё можно отдельно разобрать венчурный подход на фондовом рынке: когда маленькие рискованные ставки действительно имеют смысл, а когда они просто создают иллюзию активности.

Если такая тема интересна — поставьте «+» в комментариях.

P.S. Ваша активность — лучший мотиватор для моих следующих разборов.