Приветствую вас на канале. С вами Марина Грамакова. Подготовка отчетности по профессиональным модулям традиционно вызывает много вопросов у студентов экономических и бухгалтерских специальностей. Если вам необходимо составить качественный отчет по практике ПМ 02 или вы ищете наглядный пример того, как должен выглядеть отчет по производственной практике ПМ 02, эта публикация поможет вам разобраться в требованиях к оформлению. В сегодняшнем материале мы подробно разберем готовый отчет по модулю ПМ 02 на примере реального торгового предприятия. Вы узнаете, как структурировать разделы, описывающие учет источников формирования активов и проведение инвентаризации, а также сможете использовать данный материал в качестве ориентира при подготовке собственной работы.

Пишем введение в отчете ПМ 02: разбор целей, задач и актуальности темы

В современной экономической системе, характеризующейся высокой динамикой бизнес-процессов и усложнением финансово-хозяйственных связей, требования к качеству и достоверности бухгалтерской информации неуклонно возрастают. Бухгалтерский учет перестает быть лишь инструментом для целей налогообложения и становится ключевым элементом системы управления организацией, обеспечивая информационную основу для принятия стратегических и тактических решений. В этом контексте подготовка квалифицированных специалистов в области учета приобретает особую значимость.

Важнейшим этапом обучения будущих специалистов является практическая подготовка. В зависимости от учебного плана студенты готовят сначала отчет по учебной практике ПМ 02, а затем более развернутый отчет по производственной практике ПМ 02. Именно в ходе этих этапов происходит трансформация теоретических знаний в конкретные умения и навыки, формируется понимание логики бизнес-процессов, осваиваются практические методики работы с первичной документацией, учетными регистрами и специализированным программным обеспечением.

Представленный отчет по практике ПМ 02 подготовлен по результатам прохождения практики в Обществе с ограниченной ответственностью «ФТКТОЙС». Данный отчет по практике (модуль ПМ 02) посвящен теме «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации». Выбор этого направления обусловлен тем, что оно охватывает фундаментальные аспекты: с одной стороны, учет источников капитала, формирующих пассив баланса, а с другой — процедуру инвентаризации, выступающую главным инструментом контроля за сохранностью активов.

Актуальность темы, по которой составлен данный отчет ПМ 02, обусловлена тем, что грамотный учет источников формирования активов и регулярный контроль за их состоянием через инвентаризацию являются залогом финансовой стабильности и инвестиционной привлекательности любой организации.

Целью прохождения практики и последующего написания работы являлось закрепление теоретических знаний, а также формирование практического опыта в области учета источников имущества и проведения инвентаризационных процедур.

Для достижения поставленной цели в рамках подготовки отчета по модулю ПМ 02 были решены следующие задачи:

- Изучение организационной и правовой основы деятельности предприятия, его структуры и ключевых бизнес-процессов.

- Анализ положений учетной политики ООО «ФТКТОЙС» как основного документа, регламентирующего методологию ведения бухгалтерского и налогового учета.

- Освоение на практике полного цикла учета расчетов с персоналом по оплате труда: от работы с первичными документами до формирования бухгалтерских проводок.

- Изучение порядка учета собственного капитала (уставного, нераспределенной прибыли) и заемных средств.

- Практическое участие в процедуре инвентаризации товарно-материальных ценностей, изучение порядка ее документального оформления и методики отражения выявленных результатов на счетах бухгалтерского учета.

Данный отчет по практике ПМ 02 имеет четкую структуру, соответствующую поставленным задачам. Все разделы работы базируются на анализе реальной документации ООО «ФТКТОЙС», что обеспечивает ее практическую значимость и достоверность.

Понимаю, что сводить баланс, рассчитывать НДФЛ и заполнять инвентаризационные описи вручную бывает непросто. Если на каком-то этапе у вас возникли сложности — не стесняйтесь писать мне 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max] . Мы спокойно разберем структуру вашего отчета и вместе найдем решение для любой спорной проводки.

Дневник к отчету по практике ПМ 02: ежедневный план работ с проводками и инвентаризацией

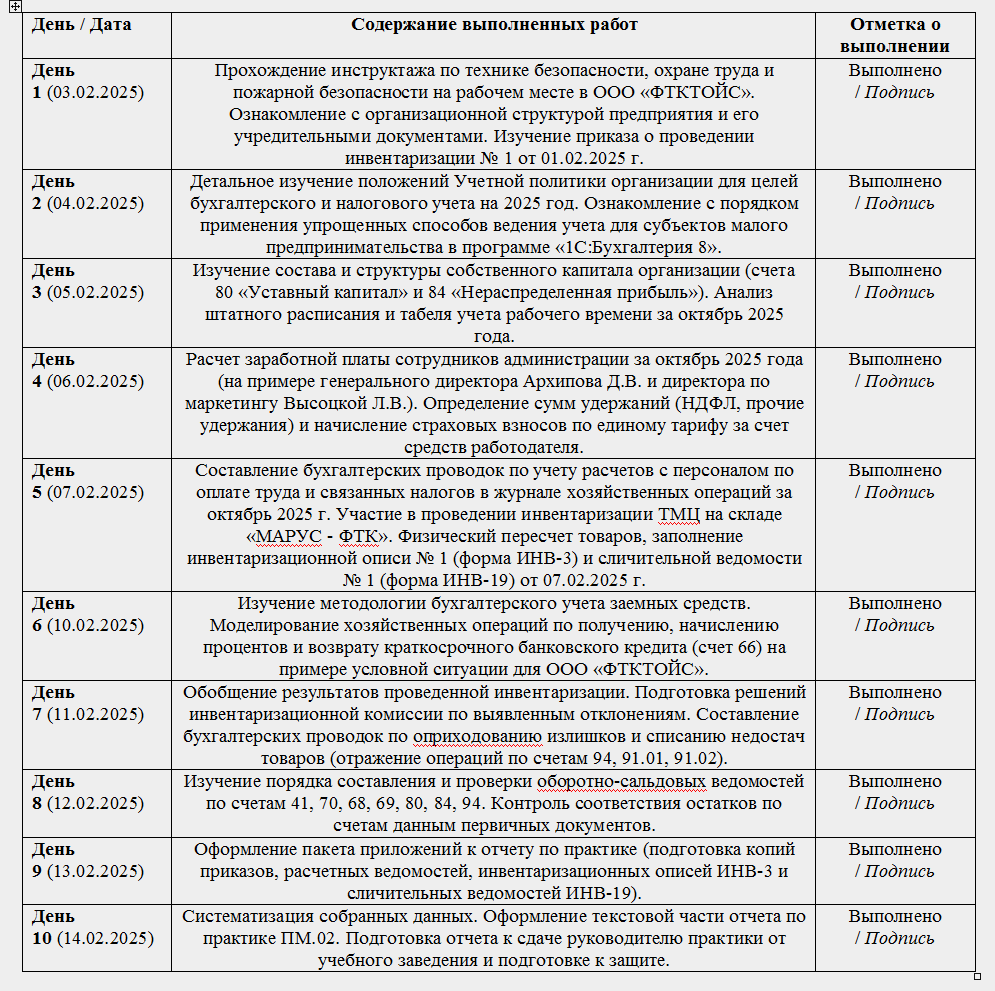

Помимо самого отчета, обязательной и зачастую наиболее трудоемкой частью работы является заполнение дневника прохождения практики. Ниже представлен готовый дневник по практике ПМ 02, который полностью синхронизирован с основным отчетом по производственной практике ПМ 02 на примере ООО «ФТКТОЙС». В таблице приведен пример ежедневных записей для двухнедельной практики, распределенный по дням и соответствующий всем хозяйственным операциям и документам, рассмотренным в рамках этого модуля.

Разбор раздела 1 отчета ПМ 02: общая характеристика и специфика учета компании

Объектом исследования в рамках производственной практики выступило Общество с ограниченной ответственностью "ФТКТОЙС", зарегистрированное в установленном законодательством порядке и обладающее всеми необходимыми реквизитами, включая ИНН 9709074016, КПП 770901001 и ОГРН 001217700398530. Согласно данным из предоставленных документов, основным видом экономической деятельности Общества является оптовая неспециализированная торговля (ОКВЭД 46.90), что определяет специфику его хозяйственных операций, структуру активов и обязательств, а также ключевые бизнес-процессы.

Организационная структура ООО "ФТКТОЙС", детально представленная в штатном расписании, представляет собой многоуровневую систему управления, во главе которой стоит генеральный директор. В его непосредственном подчинении находится административный аппарат, включающий исполнительного директора и бухгалтерию, что обеспечивает централизованный контроль над финансово-хозяйственной деятельностью. Ключевыми функциональными подразделениями, формирующими основной бизнес-процесс, являются коммерческие отделы: отдел продаж, разделенный на сегменты московских и региональных продаж, а также отдел продаж через маркетплейсы. Такое деление свидетельствует о диверсифицированном подходе к каналам сбыта продукции. Взаимодействие между отделами обеспечивается поддерживающими структурами, такими как отдел маркетинга, отвечающий за закупки и продвижение, и отдел логистики, организующий движение товарных потоков.

Основополагающим документом, регулирующим методологию ведения учета на предприятии, является Учетная политика, утвержденная приказом руководителя. Бухгалтерский учет в ООО "ФТКТОЙС" ведется автоматизированным способом с использованием программного продукта "1С:Бухгалтерия 8", редакция 3.0. В соответствии с учетной политикой, организация, являясь субъектом малого предпринимательства, использует право на применение упрощенных способов ведения бухгалтерского учета, что оказывает влияние на выбор конкретных методик.

Анализ положений учетной политики для целей бухгалтерского учета позволил выявить следующие ключевые аспекты:

1. Учет основных средств и нематериальных активов. Ключевым элементом учетной политики в данном разделе является установление стоимостного лимита для отнесения активов к основным средствам в размере 100 000 рублей за единицу. Активы, стоимость которых не превышает указанный лимит, не признаются в составе основных средств и их стоимость списывается на расходы в момент приобретения, что является упрощенным способом учета. Для всех групп амортизируемого имущества, принятого к учету, применяется линейный способ начисления амортизации, который предполагает равномерное списание стоимости актива в течение срока его полезного использования.

2. Учет материально-производственных запасов (МПЗ). В соответствии с принятой методологией, оценка МПЗ при их выбытии (списании в производство или продаже) осуществляется по средней себестоимости. Данный метод обеспечивает усредненную оценку запасов в условиях изменения закупочных цен. Важным положением является порядок учета ценностей, предназначенных для управленческих нужд (например, канцелярские товары, офисная мебель), стоимость которых признается расходами периода, в котором они были понесены, без предварительного отражения на счетах учета запасов.

3. Процедура проведения инвентаризации. Особое внимание в учетной политике уделено порядку проведения инвентаризации активов и обязательств. Регламентировано, что обязательная инвентаризация проводится как минимум один раз в год перед составлением годовой бухгалтерской отчетности. При этом ее процедура должна соответствовать нормам Федерального стандарта бухгалтерского учета ФСБУ 28/2023 "Инвентаризация", что свидетельствует об актуальности внутренних регламентов компании. Хотя отдельный документ "Положение об инвентаризации" в предоставленных материалах отсутствует, его основные принципы закреплены в учетной политике, которая является документом прямого действия. Аналогично, функции внутреннего контроля, несмотря на отсутствие отдельного положения, имплементированы через другие регламенты, где ключевым элементом выступает именно процедура инвентаризации, обеспечивающая контроль за сохранностью активов и достоверностью данных учета.

Таким образом, ООО "ФТКТОЙС" представляет собой структурированное торговое предприятие с регламентированной системой ведения бухгалтерского учета, адаптированной под статус субъекта малого предпринимательства и соответствующей актуальным требованиям законодательства.

Как составить проводки по учету источников активов для отчета по практике ПМ 02

В рамках данного этапа производственной практики было проведено углубленное изучение методологии и практики бухгалтерского учета ключевых источников формирования активов организации. К таким источникам относятся обязательства перед персоналом по оплате труда, собственный капитал, включающий уставный капитал и накопленную прибыль, а также заемные средства. Анализ проводился на основе первичной документации и учетных регистров ООО "ФТКТОЙС".

Учет расчетов с персоналом является одним из наиболее ответственных и многокомпонентных участков, поскольку он затрагивает не только расчеты с сотрудниками, но и взаимодействие с государственными контролирующими органами в части исчисления и уплаты налогов и страховых взносов. Процесс начисления заработной платы в ООО "ФТКТОЙС" представляет собой четко регламентированную процедуру, которая инициируется на основании утвержденного штатного расписания, где зафиксированы должностные оклады, и табеля учета рабочего времени, подтверждающего фактическую выработку каждого сотрудника.

Для детального анализа рассмотрим порядок расчета заработной платы за октябрь 2025 года на примере двух сотрудников, данные по которым представлены в расчетной ведомости: генерального директора Архипова Д.В. и директора по маркетингу Высоцкой Л.В. Согласно штатному расписанию, оклад Архипова Д.В. составляет 183 908,00 руб., а оклад Высоцкой Л.В. — 145 977,00 руб. На основании табеля учета рабочего времени, оба сотрудника отработали полный месяц, следовательно, им начисляется полная сумма оклада.

Из начисленных сумм производятся обязательные удержания. В первую очередь, это налог на доходы физических лиц (НДФЛ), который рассчитывается по ставке 13% и составляет 23 908,00 руб. для Архипова Д.В. и 18 977,00 руб. для Высоцкой Л.В. Кроме того, расчетная ведомость отражает наличие прочих удержаний (80 000,00 руб. и 63 500,50 руб. соответственно), которые могут быть связаны с погашением займов, возмещением материального ущерба или иными основаниями.

Помимо удержаний, на всю сумму начисленной заработной платы работодатель обязан начислить страховые взносы по единому тарифу за счет собственных средств. Данные взносы относятся на расходы по обычным видам деятельности (счет 44, так как организация торговая). Информацию об общей сумме исчисленных взносов можно почерпнуть из Уведомления об исчисленных суммах налогов, где за отчетный период указана сумма страховых взносов в размере 352 941,00 руб.

Таблица 1 - Корреспонденция счетов по учету расчетов с персоналом и связанных налогов за октябрь 2025 г.

Все перечисленные хозяйственные операции, от начисления до выплаты и перечисления налогов, находят систематическое отражение на счетах бухгалтерского учета. Для наглядной демонстрации этого процесса, ключевые бухгалтерские проводки, составленные на основе данных за октябрь 2025 года, сведены в таблицу 1.

Собственный капитал является важнейшим источником финансирования деятельности и показателем финансовой устойчивости компании. Его учет ведется в разрезе составляющих элементов.

Уставный капитал. Учет уставного капитала, размер которого определяется учредительными документами, ведется на пассивном счете 80. Согласно ОСВ по счету 80, его величина в ООО "ФТКТОЙС" составляет 100 000,00 руб.

Нераспределенная прибыль. Накопленный финансовый результат отражается на пассивном счете 84. ОСВ по счету 84 показывает, что на начало 4 квартала 2025 г. накопленная прибыль составляла 41 063 856,20 руб. Дебетовый оборот за период в размере 2 352 941,00 руб. свидетельствует об использовании части прибыли, вероятнее всего, на выплату дивидендов.

Учет операций с собственным капиталом стандартизирован и отражает ключевые моменты в жизненном цикле организации. В таблице 2 представлены типовые бухгалтерские записи, иллюстрирующие формирование уставного капитала, распределение прибыли и реформацию баланса.

Таблица 2 - Типовые проводки по учету собственного капитала

Заемные средства, привлекаемые в виде кредитов и займов, являются важным внешним источником финансирования. Их учет ведется на счетах 66 (краткосрочные) и 67 (долгосрочные). Предоставленные ОСВ по счетам 66 и 67 не содержат данных об остатках и оборотах, что говорит об отсутствии у компании кредитных обязательств в рассматриваемом периоде.

Для полноценной демонстрации методологии учета заемных средств смоделируем гипотетическую, но типичную для бизнеса ситуацию: 1 октября 2025 года ООО "ФТКТОЙС" для пополнения оборотных средств получило краткосрочный банковский кредит в размере 1 000 000 руб. сроком на 3 месяца по ставке 15% годовых. Ежемесячная сумма процентов составит 12 500 руб. Полный цикл бухгалтерских записей, сопровождающий данную операцию от получения до полного погашения, представлен в таблице 3.

Таблица 3 - Проводки по учету краткосрочного банковского кредита (пример)

В ходе выполнения второго задания производственной практики было осуществлено комплексное исследование и практическое освоение методологии бухгалтерского учета ключевых источников формирования активов ООО "ФТКТОЙС". Проделанная работа позволила сформировать целостное представление о том, как теоретические основы учета находят свое практическое применение в финансово-хозяйственной деятельности реального предприятия.

Наиболее детально был рассмотрен многоэтапный процесс учета расчетов с персоналом по оплате труда. На основе анализа первичной документации (штатного расписания, табеля учета рабочего времени) и учетных регистров (расчетной ведомости) был освоен полный цикл операций: от начисления заработной платы и прочих выплат до расчета и удержания НДФЛ и последующего начисления страховых взносов. Изучение Уведомления об исчисленных суммах налогов продемонстрировало неразрывную связь между внутренними бухгалтерскими процедурами и выполнением обязательств перед бюджетом, показав на практике механизм функционирования Единого налогового платежа.

Анализ структуры собственного капитала показал, что основу финансовой устойчивости компании составляют уставный капитал, имеющий стабильную величину, и накопленная нераспределенная прибыль. Изучение оборотов по счету 84 позволило сделать выводы о направлениях использования прибыли, в частности, о ее распределении в пользу учредителей. При этом было установлено, что в исследуемом периоде компания не привлекала заемные средства, опираясь преимущественно на собственные источники финансирования. Однако для полноты освоения программы практики и демонстрации методики учета кредитных операций была успешно смоделирована гипотетическая ситуация по получению и погашению краткосрочного банковского кредита, что позволило отработать соответствующие бухгалтерские проводки.

Таким образом, в результате проделанной работы были успешно достигнуты цели данного этапа практики:

- освоены практические навыки по формированию бухгалтерских проводок по учету труда, собственного и заемного капитала;

- закреплены умения по работе с первичной документацией и учетными регистрами;

- сформировано комплексное понимание взаимосвязи различных участков учета источников активов.

Отражение результатов инвентаризации в отчете по модулю ПМ 02: готовый разбор счетов 94 и 91

Инвентаризация активов и обязательств представляет собой важнейший метод бухгалтерского учета и фундаментальный инструмент системы внутреннего контроля, основной целью которого является обеспечение достоверности данных бухгалтерского учета и отчетности. Данная процедура позволяет выявить фактическое состояние дел в организации, сопоставив его с учетными данными, что необходимо для проверки сохранности имущества, выявления неучтенных ценностей и контроля за правильностью ведения складского хозяйства. В ООО "ФТКТОЙС" порядок ее проведения, как установлено в учетной политике, строго соответствует требованиям Федерального стандарта бухгалтерского учета ФСБУ 28/2023 "Инвентаризация". В рамках практики была детально изучена процедура проведения контрольной инвентаризации товарно-материальных ценностей (ТМЦ) — ключевого актива для торговой организации.

Весь процесс инвентаризации можно разделить на несколько взаимосвязанных и последовательных этапов, каждый из которых требует тщательного документального оформления.

Любая инвентаризация начинается с организационно-подготовительного этапа, который формализует ее проведение и определяет круг ответственных лиц. В ООО "ФТКТОЙС" данный этап был инициирован изданием Приказа (постановления, распоряжения) о проведении инвентаризации (форма № ИНВ-22) № 1 от 01 февраля 2025 года. Этот документ является юридическим основанием для начала проверки и содержит всю ключевую информацию:

- объект инвентаризации: товарно-материальные ценности;

- место проведения: склад "МАРУС - ФТК";

- сроки: установлен четкий период с 01 февраля 2025 г. по 11 февраля 2025 г., что обеспечивает планомерность процесса;

- причина: в качестве основания указана "контрольная проверка", что подчеркивает ее роль в системе внутреннего контроля;

- инвентаризационная комиссия: приказом утвержден состав постоянно действующей комиссии под председательством генерального директора Архипова Д.В., в состав которой вошли бухгалтер Соболевский В.В. и исполнительный директор Горохова Н.В., что обеспечивает компетентность и объективность результатов.

Непосредственно перед началом работы комиссии на складе был выполнен еще один важный подготовительный шаг. Материально ответственное лицо (МОЛ), Кожевникова О.Д., завершила обработку всех первичных документов по движению ТМЦ, сдала их в бухгалтерию и дала расписку на титульном листе Инвентаризационной описи (форма № ИНВ-3). Эта расписка подтверждает, что к началу инвентаризации все приходные документы оприходованы, а расходные — списаны, и учетные остатки, с которыми будет проводиться сравнение, являются окончательными на дату начала проверки.

Основной этап инвентаризации заключается в непосредственной проверке фактического наличия имущества путем сплошного пересчета. Комиссия в полном составе произвела физический подсчет количества единиц по каждой номенклатурной позиции, находящейся на ответственном хранении. Результаты подсчета были занесены в Инвентаризационную опись товарно-материальных ценностей (форма № ИНВ-3) от 07 февраля 2025 года.

После завершения пересчета и заполнения описи был произведен сопоставительный анализ учетных и фактических данных. Все выявленные расхождения были систематизированы в итоговом документе — Сличительной ведомости результатов инвентаризации ТМЦ (форма № ИНВ-19) № 1 от 07 февраля 2025 года. Этот регистр является основанием для отражения результатов инвентаризации в бухгалтерском учете, поскольку он наглядно демонстрирует как излишки, так и недостачи в количественном и суммовом выражении. Для обобщения и наглядного представления итогов инвентаризации, ключевые данные из сличительной ведомости сведены в таблицу 4.

Таблица 4 - Итоговые результаты инвентаризации ТМЦ на 11.02.2025

Как видно из таблицы 4, по результатам инвентаризации была выявлена чистая недостача в стоимостном выражении на сумму 44 109,09 руб. Такой результат требует дальнейшего анализа причин возникновения расхождений со стороны инвентаризационной комиссии и принятия управленческого решения о порядке урегулирования выявленных недостач и излишков, а также последующего корректного отражения этих результатов в бухгалтерском учете.

Заключительным и наиболее ответственным этапом инвентаризации является регламентированное отражение ее результатов на счетах бухгалтерского учета. Все выявленные расхождения должны быть учтены в том отчетном периоде, к которому относится дата проведения инвентаризации. Порядок отражения излишков и недостач принципиально различается.

Выявленные излишки товарно-материальных ценностей подлежат оприходованию по их справедливой (рыночной) стоимости на дату проведения инвентаризации. В бухгалтерском учете стоимость излишков признается в составе прочих доходов организации.

Выявленные недостачи вначале относятся на счет 94 "Недостачи и потери от порчи ценностей" для выяснения причин их возникновения. Дальнейшее списание с этого счета зависит от решения инвентаризационной комиссии:

- недостача в пределах норм естественной убыли списывается на расходы на продажу (счет 44);

- недостача сверх норм, по которой установлено виновное лицо, относится на расчеты с этим лицом по возмещению ущерба (счет 73.02);

- недостача сверх норм при отсутствии установленных виновных лиц или в случае, если суд отказал во взыскании, списывается на прочие расходы организации (счет 91.02).

Для целей данного отчета, исходя из того, что инвентаризация носила характер контрольной проверки и нормы естественной убыли для данного вида товаров не установлены, предположим, что комиссия приняла решение об отнесении недостачи на финансовые результаты в связи с невозможностью установления виновных лиц. Процедура отражения результатов инвентаризации в бухгалтерском учете ООО "ФТКТОЙС" реализуется посредством формирования корреспонденции счетов, которая систематизирована в таблице 5.

Таблица 5 - Бухгалтерские проводки по отражению результатов инвентаризации

Таким образом, на основании результатов инвентаризации были сделаны необходимые корректирующие записи, которые привели данные бухгалтерского учета в полное соответствие с фактическим наличием товарно-материальных ценностей на складе.

В рамках выполнения третьего, наиболее практически ориентированного задания, был детально изучен и освоен полный цикл проведения инвентаризации товарно-материальных ценностей. Работа с реальным комплектом документов ООО "ФТКТОЙС" позволила проследить весь процесс: от формальной инициации процедуры посредством приказа до ее фактического завершения и документального оформления результатов.

Были получены практические навыки работы с унифицированными формами инвентаризационной документации (ИНВ-22, ИНВ-3, ИНВ-19), что является фундаментальной компетенцией для специалиста бухгалтерской службы. Особое внимание было уделено анализу выявленных расхождений — излишков и недостач. На основе данных сличительной ведомости были разработаны и обоснованы бухгалтерские проводки по отражению результатов инвентаризации, что позволило закрепить теоретические знания о порядке использования счетов 91 "Прочие доходы и расходы" и 94 "Недостачи и потери от порчи ценностей".

Выполнение данного задания продемонстрировало ключевую роль инвентаризации как инструмента, обеспечивающего реализацию одного из главных принципов бухгалтерского учета — принципа достоверности. Освоение данной процедуры на практике позволило сформировать четкое понимание того, как обеспечивается контроль за сохранностью активов и как данные о их фактическом состоянии интегрируются в систему бухгалтерского учета для формирования объективной финансовой отчетности.

Заключение для отчета по модулю ПМ 02: шаблон финальной части работы

Прохождение практики в Обществе с ограниченной ответственностью «ФТКТОЙС» позволило полностью реализовать программу, установленную для профессионального модуля ПМ.02. В ходе практической работы на предприятии удалось закрепить теоретическую базу и подготовить структурированный отчет по практике ПМ 02, отражающий реальный опыт ведения бухгалтерского учета.

При выполнении первого раздела работы была изучена организационная структура и нормативно-правовая база компании. Детальный анализ положений Учетной политики ООО «ФТКТОЙС» позволил понять методологические основы, необходимые для того, чтобы составить достоверный отчет по производственной практике ПМ 02. Было подтверждено, что учетная политика организации полностью соответствует действующему законодательству и рационально использует предоставленное субъектам малого предпринимательства право на применение упрощенных способов ведения учета.

Второй раздел работы был посвящен практическому освоению навыков по учету источников формирования активов. На основе анализа первичных документов предприятия (штатного расписания, табеля учета рабочего времени и расчетно-платежной ведомости) был разобран полный цикл расчетов по оплате труда, удержанию НДФЛ и исчислению страховых взносов. Этот этап работы показал, насколько важно корректно отражать операции с уставным и нераспределенным капиталом, составляя комплексный отчет по модулю ПМ 02 для торговой организации.

Ключевой частью при подготовке отчета по практике (модуль ПМ 02) стало изучение процедуры проведения инвентаризации товарно-материальных ценностей. Практическая работа с формами ИНВ-3 и ИНВ-19 позволила наглядно проследить процесс сверки учетных и фактических данных, а также освоить методику отражения результатов инвентаризации (оприходования излишков и списания недостач) на счетах бухгалтерского учета.

Таким образом, подготовленный отчет ПМ 02 отражает освоение необходимых профессиональных компетенций в области формирования бухгалтерских проводок, ведения расчетов с персоналом и бюджетом, а также документирования результатов инвентаризации. Полученный в ООО «ФТКТОЙС» практический опыт послужит надежной основой для дальнейшего профессионального развития в сфере экономики и бухгалтерского учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Официальный интернет-портал правовой информации http://pravo.gov.ru, 04.07.2020.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 24.07.2023) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 04.08.2023) // Собрание законодательства РФ. – 2000. – № 32. – Ст. 3340.

4. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 04.08.2023) // Собрание законодательства РФ. – 2002. – № 1 (ч. 1). – Ст. 3.

5. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 30.12.2021) "О бухгалтерском учете" // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

6. Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)").

7. Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

8. Федеральный стандарт бухгалтерского учета ФСБУ 28/2023 "Инвентаризация", утвержденный Приказом Минфина России от 13.01.2023 № 4н.

Учебная и научная литература

1. Керимов, В. Э. Бухгалтерский учет : учебник / В. Э. Керимов. – 9-е изд. – Москва : Дашков и К°, 2020. – 583 с. – Текст : электронный // Университетская библиотека онлайн. – URL: https://biblioclub.ru/index.php?page=book&id=621648.

2. Чувикова, В. В. Бухгалтерский учет и анализ : учебник / В. В. Чувикова, Т. Б. Иззука. – 4-е изд., стер. – Москва : Дашков и К°, 2022. – 247 с. – Текст : электронный // Университетская библиотека онлайн. – URL: https://biblioclub.ru/index.php?page=book&id=621853.

3. Полковский, А. Л. Бухгалтерское дело : учебник / А. Л. Полковский ; под ред. Л. М. Полковского. – 3-е изд., стер. – Москва : Дашков и К°, 2020. – 288 с. – Текст : электронный // Университетская библиотека онлайн. – URL: https://biblioclub.ru/index.php?page=book&id=621663.

Электронные ресурсы

1. Справочно-правовая система "КонсультантПлюс". – URL: http://www.consultant.ru (дата обращения: 20.11.2025).

2. Информационно-правовой портал "ГАРАНТ". – URL: http://www.garant.ru (дата обращения: 20.11.2025).

Образцы приложений для отчета по модулю ПМ 02: от учетной политики до инвентаризационных ведомостей

Завершающим этапом оформления любой практической работы является систематизация и прикрепление первичных документов. Ниже представлен перечень и описание приложений, которые должны сопровождать готовый отчет по практике ПМ 02. Правильно подобранные бланки и регламенты подтверждают достоверность собранных данных и являются обязательным условием для успешной защиты работы. В данный список включены учетная политика ООО «ФТКТОЙС», штатное расписание, а также образцы инвентаризационных форм (ИНВ-3, ИНВ-19 и ИНВ-22), которые использовались при составлении отчета по производственной практике ПМ 02. Ознакомившись с этой структурой, вы сможете понять, какие именно бланки и документы необходимо прикрепить, чтобы ваш отчет по модулю ПМ 02 был полностью укомплектован в соответствии с требованиями учебного заведения.

Подводя итог, подготовка отчета по практике ПМ 02 — это комплексный процесс, требующий внимательного отношения к деталям, начиная от изучения учетной политики организации и заканчивая правильным оформлением результатов инвентаризации. Надеюсь, что представленный разбор отчета по производственной практике ПМ 02 с готовой структурой, проводками, дневником и списком приложений поможет вам сориентироваться в требованиях вашего учебного заведения и упростит написание собственной работы. Не забывайте адаптировать числовые показатели, даты и специфику деятельности под вашу конкретную профильную организацию. Задавайте свои вопросы в комментариях, если какие-то моменты остались неясными, и подписывайтесь на канал, чтобы не пропустить новые полезные материалы по оформлению студенческих работ!

Марина Грамакова.