Очень часто сравнивают стоимость сырья со стоимостью готового изделия, полностью игнорируя стоимость капитала, инфраструктуры, технологий и всей производственной цепочки между ними.

Но если применить эту же логику к Газпрому, получится, что газ в недрах вообще имеет нулевую себестоимость, а значит рентабельность Газпрома должна быть бесконечной. Абсурдность этого вывода и показывает, что сам исходный тезис построен на логической ошибке.

Как и следовало ожидать, куча комментариев к моей предыдущей статье про технологичность добычи природных ресурсов от тех кто не понял, про что статья, что такое высокотехнологичная отрасль, чем она отличается от исключительно сырьевой модели. Типичный наброс не могу не разобрать:

Проблема в неравном международном обмене. Сырье продается с минимальной наценкой (хотя она может казаться большой), а готовое изделие стоит неизмеримо дороже сырья. Немецкий автомобиль по отношению к стоимости своего металла имеет от 30:1 до 50:1 (данные из интернета).

Красота? Казалось бы шах и мат вата.

Только вот если мы берем государственный Газпром, то таким путем можно вообще сказать, что входящий газ из месторождения получаем по нулю. А коль входящая продукция ноль, то не важно сколько там отношение металла к стоимости у например фольксваген. Один хрен у Газпрома с нулем будет выше.

Ну сакми посудите, если бы автоиндустрия была такой эффективной и давала бы такую фантастическую прибыль, то разве могло получиться, что у Газпрома ( ~ 15 млрд € ) прибыль была выше, чем у фольксваген 6,9 млрд €.,

Куда подевалась та самая волшебная прибыль 29-49 раз по отношению ко входящей себестоимости материала. А ровно туда же, куда делись бесконечные проценты прибыльности у Газпрома.

Банально CAPEX и OPEX, То есть, основные фонды и операционная деятельность ( в которую еще включаются налоги). И у Газпрома и у фольксваген огромное кол-во активов.

И если даже не ставить на баланс месторождения в газпроме, то весь процесс добычи нефти и газа будет ничуть не менее технологичным, чем производство авто (это примерно как определять кто красивее - дочка или супруга). И там и там НИИ, КБ, производство, обучение промышленная база, социалка налоги и далее по списку.

Сравнивая стоимость металла с ценой автомобиля, почему-то не сравниваете стоимость газа в пласте с ценой газа после всей цепочки добычи, подготовки, транспортировки и переработки.

Ну а тезис о том, что Газпром выдает на выходе простой продукт не может не умилять. Такие одуванчики уверены, что газпром продает газ, который получает из скважины.

Только вот реальность состоит в том, что на выходе современный Газпром всё больше зарабатывает не на продаже сырого газа, а на его глубокой переработке. Например, Амурский ГПЗ извлекает из природного газа этан, пропан, бутан, пентан-гексановую фракцию и гелий - продукцию с гораздо более высокой добавленной стоимостью.

Сам гелий вообще относится к стратегическим материалам для высокотехнологичных отраслей промышленности. Так что тут помятую о стагнации промышленности Германии можно констатировать: что промышленность это нарост над энергетикой.

Не стало доступа к дешевой энергетике у Германии (газ из России и АЭС + ветряки с панельками навнедряли), не стало и хваленной промышленности, которая якобы дает рентабельность 1 к 30 или 1 к 50.

Просто надо понимать, что является фундаментом экономики, а что красивой картинкой. Россия то в Аурус может, а вот Германия в ВВЭР-ТОИ или ЗЯТЦ с гиперзвуком не умеют.

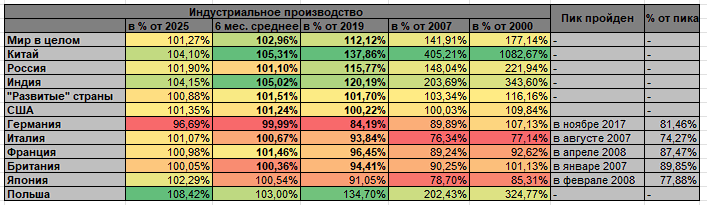

Вот самая показательная таблица от Алекса

В очередной раз восхищает преклонение врагов России перед трусами ширпотребом и не умение оценить реально сложные производства. Хорошо сработанный и внедренный миф о неэффективности и отсталости российской промышленности уже давно оторван от реальности. И если уж претендуете на апеллирование мне - то не несите такую чушь.

Еще вот такой типовой наброс очень радует:

Ну и даже согласно вашему же тезису о «сложной национальной геологоразведке»:

Например на Сахалине разведку, разработку и технологии десятилетиями обеспечивали иностранные корпорации (Exxon, Shell и др.) — именно они вкладывали «миллиарды рисковых инвестиций», а не государство. В результате выручка от проданных ресурсов делится пропорционально, и значительная её часть уходит (уходила на текущий момент) за рубеж, возвращаясь в виде прибыли тем, кто реально владел технологиями. То есть сложнейший интеллектуальный и инвестиционный этап оказался компетенцией иностранных корпораций, а роль государства свелась к предоставлению лицензионного участка.

Сложность добычи не исчезает, но она оказывается компетенцией чужих инженерных школ, а национальная экономика остаётся заложником экспорта непереработанного сырья — это и есть суть «сырьевого придатка».

Коль уж приводите мой тезис про Сахалин, потрудились бы узнать, что в западных компаниях трудились бОльшей частью именно российские, казахские, украинские, азербайджанские специалисты.

С уходом западных компаний ничего не встало. Именно то, что мы не дикари какие то, вроде Норвегии, то смогли дальше на сложнейших проектах Сахалина и дальше добывать нефть. Не было школы многостадийного разрыва пласта ног была школа ГРП.

если вернуться к добычи нефти в западной сибири - то по материалам там давно за 90 процентов. И еще несколько лет назад даже сахалинская Энергия с их платформами и СПГ (это вершина по сложности в нефтегазовой отрасли) заявляла о 90+ процентов (быстро не нашел, но эту цифру хорошо помню. 92% по-моему).

А то что в западной сибири на складах в основном российского производства давно - то же факт. Сколько я этих материалов перелопатил.

При этом, прошу заметить, и фольксваген далеко не все сам производит.

Bosch

- ABS и ESP.

- Топливная аппаратура.

- Датчики.

- Электронные блоки управления.

- Стартеры и генераторы.

- Инжекторы дизельных двигателей.

ZF Friedrichshafen

- Автоматические коробки передач (например, знаменитые 8HP на ряде моделей концерна).

- Элементы подвески.

- Рулевые механизмы.

- Амортизаторы.

Continental

- Шины.

- Тормозные системы.

- Приборные панели.

- Блоки управления.

- Электроника автомобиля.

Valeo

- Светотехника.

- Климатические системы.

- Стартер-генераторы.

- Парковочные системы.

- В современных моделях также поставляет электронные блоки и датчики для систем помощи водителю.

Mobileye

- Камеры.

- Системы распознавания объектов.

- Карты для автопилота.

- Программно-аппаратные комплексы ADAS.

CATL

- Тяговые аккумуляторы для электромобилей Volkswagen.

LG Energy Solution

- Аккумуляторные элементы для ряда моделей электромобилей концерна.

NXP, Renesas, Intel

- Полупроводники и микроконтроллеры. После кризиса с чипами Volkswagen даже начал закупать их напрямую, а не только через поставщиков первого уровня.

Volkswagen сам вовсе не производит большую часть автомобиля. Bosch, ZF, Continental, Valeo, CATL, LG, Mobileye, Michelin, Bridgestone и десятки других компаний поставляют ему огромное количество компонентов.

Поэтому сравнение "стоимость металла и стоимость автомобиля" вообще бессмысленно. Добавленная стоимость распределяется между сотнями предприятий

А если сюда приплести российские ресурсы и энергетику, которые использовались в производстве - то окажется, что немецкие машины сильно российского происхождения были.

А как потеряли кооперацию с российской промышленностью - так и началась стагнация производства в Германии. Прошу заметить, при этом российская нефтегазовая отрасль подл санкциями вполне себе работает и чет не сбавляет пока обороты.

Что как раз таки и говорит: где есть соответствующая инженерная школа и фундаментальная независимость, а где нет.

Попробуйте поддерживать современный СПГ-завод, компрессорную станцию или добывающую платформу в Охотском море без инженерной школы. Потом расскажете, насколько это менее технологично, чем современное автомобильное производство.

Так что я пику такому набрасыватель хочу привести следующий тезис: автомобильная промышленность это придаток российской высокотехнологичной добыче природных ресурсов.

Ну опять же, мы умеем в ВАЗ и УАЗ, но при этом умеем в в АУРУС. Школа есть, но есть отставание. Но вот они не умеют от слова совсем в такие высокотехнологичные отрасли, как самолетостроение (аирбас плохой пример - там в кооперации и в узком сегменте в отличии от России), ПРО / ПВО, гиперзвук, ракетостроение, атомные ледоколы, подводные лодки, АЭС, ЗЯТЦ и не догонят.

Разницу надеюсь хватит мозгов оценить: в России отрасль есть, но уступает, а у них этих отраслей либо нет, либо зародышевое состояние.

Германия потеряла дешёвый российский газ и промышленность начала стагнировать. Возникает простой вопрос: если автомобильная промышленность действительно создаёт добавленную стоимость в 30–50 раз выше стоимости сырья, почему потеря дешёвой энергии вообще оказалась настолько критичной?

Получается, фундамент конкурентоспособности всё равно был в энергетике, а высокая добавленная стоимость строилась уже поверх этого фундамента. Получается, фундаментом конкурентоспособности всё равно была дешёвая энергия, а не "магическая" добавленная стоимость.

Многие почему-то считают специализацию чем-то постыдным. Мол, если страна сильна в добыче природных ресурсов, значит это автоматически делает её отсталой. Хотя в реальности всё наоборот.

Любая сложная система сначала опирается на свой фундамент, а уже потом строит всё остальное. Если природа, география и история дали стране крупнейшую в мире ресурсную базу, было бы странно этим не пользоваться.

Более того, было бы глупо не превратить это преимущество в одну из самых технологичных отраслей экономики.

Это вовсе не означает, что страна не должна развивать авиастроение, атомную энергетику, космос, судостроение, микроэлектронику или автомобилестроение. Должна. Но фундамент не выбирают голосованием. Его используют.

Поэтому Россия прежде всего будет ассоциироваться с крупнейшей ресурсной державой мира. И совершенно не потому, что не умеет делать что-то ещё, а потому, что именно на этом стоит огромная часть её экономики и промышленной мощи.

А дальше уже идут всё остальное: лучшие в мире атомные технологии, ледокольный флот, ракетостроение, гиперзвук, ПВО, подводные лодки, космос и множество других отраслей, которые почему-то упорно не замечают те, кто продолжает повторять мантру про «сырьевой придаток».