Максим нашел объявление о продаже трехлетней «Камри» в идеальном состоянии. Цена была рыночной, продавец — вежливый семейный человек — без проблем скинул VIN-код для любых проверок. Максим не был наивным: он сразу зашел в популярный коммерческий онлайн-сервис, заплатил 400 рублей и скачал полный отчет.

Зеленые галочки горели по всем пунктам: ДТП нет, в такси не работала, пробег родной, угона и розыска нет, ограничений ГИБДД — ноль.

Максим со со спокойной душой подписал договор, отдал наличные, забрал ключи и зарегистрировал машину на себя в МРЭО. А через два месяца ему пришло судебное извещение. Крупный федеральный банк требовал изъять автомобиль Игоря, так как машина является залоговым имуществом по невыплаченному автокредиту прежнего владельца.

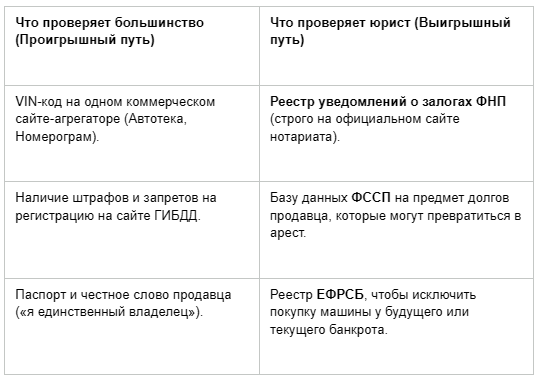

- Как действует большинство: Попав в такую ситуацию, 95% покупателей совершают одну и ту же фатальную ошибку — они начинают уповать на статус «добросовестного приобретателя». Человек идет в суд и возмущенно доказывает: «Я же не знал! Я честный покупатель, я проверил машину на Автотеке / Номерограмме / сайте ГИБДД, там всё было чисто! ГИБДД без проблем поставила её на учет! При чем тут я? Ищите старого хозяина и забирайте у него деньги!». Но для гражданского права ваши бытовые проверки в коммерческих базах — пустой звук. Суд хладнокровно вынесет решение: изъять машину у Максима и передать её банку на торги. Максим останется и без автомобиля, и без миллионов, которые он отдал продавцу.

- Прием, который применили мы: Профессиональный юрист знает: залог банка не живет в базах ГИБДД или на коммерческих сайтах-агрегаторах. У залогов есть своя, отдельная и единственная законная «обитель», о которой 90% обычных покупателей даже не догадываются. Это Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты (ФНП). Наш ход в защите Максима был построен на жестком аудите этой слепой зоны, и мы смогли развернуть судебный процесс в нашу пользу.

Развилка первая: Коммерческий агрегатор против Реестра нотариата

- Как действует большинство: Покупатель думает, что если сайт-агрегатор пишет «Залогов не найдено», то машина чиста. Люди не понимают, как устроены эти сервисы: они собирают информацию по верхам и с огромным опозданием. Банк может направить уведомление нотариусу, но в коммерческую базу эта информация попадет через месяц, а в базу ГИБДД — вообще никогда, потому что Госавтоинспекция не занимается учетом залогов.

- Прием, который применили мы: Единственный документ, который имеет юридическую силу в споре с банком — это официальная выписка из реестра залогов ФНП, заверенная нотариусом.

Когда банк подал иск об изъятии «Камри» у Максима, мы не стали оправдываться эмоциями. Мы сделали официальный запрос к нотариусу и восстановили поминутный таймлайн.

И вот здесь вскрылась ключевая уязвимость банка: старый владелец действительно взял кредит под залог авто, но банк из-за лени своих клерков подал уведомление нотариусу о залоге на три дня позже, чем Максим подписал договор купли-продажи и отдал деньги.

Согласно статье 352 ГК РФ, залог прекращается, если имущество возмездно приобретено лицом, которое не знало и не должно было знать, что оно находится в залоге. А критерием этого «должен был знать» является как раз запись в реестре нотариусов. Если на момент сделки записи в реестре ФНП не было — покупатель официально признается добросовестным, а залог банка сгорает. Мы поймали банк на их собственной медлительности.

Развилка вторая: Проверка паспорта против проверки на банкротство

- Как действует большинство: Покупатель смотрит паспорт продавца, сверяет лицо с фотографией, проверяет, чтобы в ПТС не было лишних дубликатов, и считает, что сделка безопасна. Обычный человек проверяет только железо и документы на него, полностью игнорируя юридический статус самого человека, который сидит напротив.

- Прием, который применили мы: Профессиональный чек-лист проверки автомобиля перед покупкой состоит из четырех автономных этапов, и проверка VIN — лишь один из них.

Когда мы ведем сделку, мы пробиваем продавца по Единому федеральному реестру сведений о банкротстве (ЕФРСБ) и базе данных Федеральной службы судебных приставов (ФССП).

Зачем это нужно? Если продавец находится в стадии банкротства (или вот-вот туда зайдет), финансовый управляющий через суд оспорит сделку купли-продажи машины за последние 3 года. Автомобиль заберут в конкурсную массу, а покупателя поставят в общую очередь кредиторов пятым с конца, где он не получит ничего. В деле Максима старый хозяин еще не был банкротом, но уже имел огромные долги у приставов, что и заставило банк зашевелиться. Но благодаря нашему хронологическому щиту, мы вывели Максима из-под удара.

Развилка третья: Судебный эндшпиль с банком

- Как действует большинство: В суде представитель банка приносит кредитный договор, оригиналы документов и заявляет: «Машина наша, она в залоге, верните её нам, закон на нашей стороне». Неподготовленный покупатель начинает юлить, злиться, пытаться признать договор купли-продажи недействительным, совершая хаотичные процессуальные ошибки, которые только приближают конфискацию авто.

- Прием, который применили мы: Мы вышли в суд с одним-единственным встречным исковым заявлением: О признании Максима добросовестным приобретателем и прекращении права залога.

Мы положили на стол судье нотариальную справку, где было четко зафиксировано отсутствие записей на дату сделки. Юрист банка пытался доказать, что Максим «мог догадаться», ведь ему отдали дубликат ПТС (электронный ПТС).

Но закон суров и формален: нет записи в реестре нотариата на дату покупки — банк идет решать проблемы со своим заемщиком самостоятельно. Суд полностью встал на нашу сторону. Залог с автомобиля был снят прямо в зале суда.

Результат

Суд отказал банку в изъятии автомобиля. «Камри» осталась в полной и законной собственности Максима. Обременение из базы нотариусов было удалено. Банк был вынужден перенаправить свои иски на прежнего владельца-мошенника, чтобы взыскивать с него долг через службу судебных приставов.

Резюме: Как правильно проверить авто

Перед тем как отдать миллионы за машину, проведите аудит по четырем обязательным направлениям:

Главный совет от юриста: Если вы проверили машину на официальном сайте реестра залогов ФНП непосредственно в день сделки и она чиста — сделайте скриншот экрана с фиксацией даты и времени, а лучше — возьмите у любого нотариуса краткую выписку. Эта копеечная бумага — ваш единственный стопроцентный бронежилет в суде, если банк проснется через полгода и решит забрать у вас автомобиль.

Если вы подобрали машину, планируете сделку, но у вас есть сомнения в честности продавца или вы боитесь скрытых залогов и банкротных капканов — не рискуйте своими деньгами ради сомнительной экономии на проверке.