Тяжелый глухой удар сзади — и новенькая «Киа» Олега летит на перекресток. Виновник на старой «Газели» даже не пытался тормозить. Хрестоматийная авария: разбитый багажник, повело лонжероны, заклинило задние двери. Благо, у водителя грузовика оказался действующий полис ОСАГО, ГИБДД быстро оформила документы, а страховая компания без лишних споров признала случай страховым.

Через три недели страховая перевела Олегу выплату — ровно 400 000 рублей.

Менеджер компании развела руками с дежурным сочувствием:

— Это максимальный лимит ответственности по закону об ОСАГО за ущерб имуществу. Больше мы вам не выплатим ни копейки, даже если ремонт стоит миллион. Закон есть закон.

Олег приехал к официальному дилеру. Мастер в ремзоне долго щелкал калькулятором, осматривал скрытые повреждения и вынес вердикт: «Запчасти под замену только оригинальные, геометрию кузова надо вытягивать на стапеле. Реальный ремонт с покраской выйдет в 550 000 рублей».

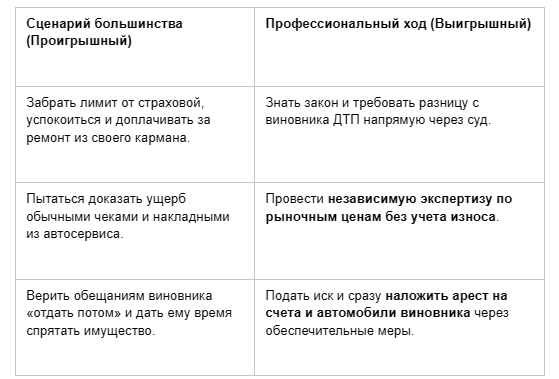

- Как действует большинство: В этот момент 90% автовладельцев совершают фатальную ошибку — они успокаиваются и мирятся с потерей. Человек рассуждает так: «Ну, страховая же отдала максимум, всё честно. Виновник ДТП застрахован, значит, с него взятки гладки — для этого мы все ОСАГО и покупаем. Придется доплатить эти 150 тысяч из своего кармана, сам виноват, что попал в аварию». Обычный человек послушно открывает свои накопления или берет кредит, чтобы починить машину, фактически оплачивая чужую халатность на дороге. На эту неосведомленность и рассчитывают виновники аварий.

- Прием, который применили мы: Мы заблокировали эмоции и перевернули доску. Тот факт, что страховая выплатила лимит по ОСАГО, не означает, что виновник освобождается от ответственности. Существует ключевой юридический таран — Постановление Конституционного Суда РФ № 6-П. Он четко гласит: ОСАГО покрывает риски лишь в пределах лимита, а всё, что сверху — это личные финансовые обязательства виновника ДТП. Разница между лимитом страховки и реальным ущербом — это деньги виновника, а не ваши. Олег не стал тратить заначку, а передал дело мне.

Развилка первая: Расчет Единой методики против реального рынка

- Как действует большинство: Дольщик или автовладелец идет к виновнику с чеком из автосервиса и говорит: «Смотри, мне дилер насчитал 550 тысяч, страховая дала 400, верни 150!». Виновник нанимает юриста, и тот легко отбивает это требование в суде. Почему? Потому что чек из коммерческого сервиса для суда не является безусловным доказательством. Виновник заявит, что цены завышены, а ремонт избыточен. Обычный человек проигрывает процесс просто потому, что принес не те бумаги.

- Прием, который применили мы: Профессиональный юрист никогда не заходит в суд с обычным заказ-нарядом от дилера. Наш первый шаг — проведение независимой технической экспертизы.

Мы вызвали эксперта-техника, который зафиксировал все повреждения и рассчитал стоимость восстановления не по урезанным базам РСА, а по реальным рыночным ценам на оригинальные запчасти без учета износа (именно так требует Конституционный суд).

Заключение независимого оценщика совпало с реальностью: ущерб составил 555 000 рублей. Разница в 155 000 рублей стала официальной суммой нашего требования.

Развилка вторая: Мирная претензия против ареста имущества

- Как действует большинство: Люди пытаются договориться устно, выслушивают жалобы виновника на «тяжелую жизнь, маленькую зарплату и кредиты», верят обещаниям отдавать по 5 тысяч в месяц и теряют драгоценное время. В худшем случае виновник за это время успевает переписать свою машину или дачу на родственников, и взыскивать с него становится просто нечего.

- Прием, который применили мы: Мы подготовили официальную досудебную претензию и отправили её виновнику ДТП заказным письмом с уведомлением. В тексте мы прямо указали: если дело дойдет до суда, к сумме долга добавятся расходы на экспертизу, госпошлину и услуги юриста, а общая сумма вырастет еще на 40-50 тысяч рублей.

Параллельно с подачей иска в суд мы заявили ходатайство о наложении обеспечительных мер.

Это скрытый и крайне эффективный прием: пока суд только разгоняется, судья выносит определение об аресте автомобиля виновника (той самой «Газели») и его банковских счетов в пределах суммы иска. Виновник ДТП узнает об этом, когда у него внезапно блокируются карты. В этот момент любая спесь улетучивается. Он понимает, что юрист не шутит, а бегать и прятать имущество уже поздно.

Развилка третья: Судебный эндшпиль

- Как действует большинство: В суде виновник начинает кричать: «Я застрахован! Пусть страховая платит! У меня нет таких денег!». Неподготовленный истец теряется, начинает спорить или соглашается на кабальное мировое соглашение, уступая половину суммы, лишь бы это быстрее закончилось.

- Прием, который применили мы: В суде мы хладнокровно сослались на статью 1064 и 1072 ГК РФ, а также на упомянутое решение Конституционного суда. Против федерального законодательства и высшей судебной практики у юриста ответчика не было ни одного шанса. Попытка заявить, что «экспертиза неверна», провалилась — наш отчет был составлен строго по ГОСТу и верифицирован экспертом из реестра Минюста.

Судья вынесла решение за два заседания: удовлетворить требования в полном объеме.

Результат: Полный расчет

Суд обязал виновника ДТП выплатить Олегу:

- 155 000 рублей — разница между реальным ущербом и выплатой ОСАГО.

- 7 000 рублей — компенсация за проведение независимой оценки.

- 4 300 рублей — возврат уплаченной госпошлины.

- 35 000 рублей — расходы на мои юридические услуги.

Поскольку счета и машина виновника уже были под арестом, исполнительный лист сработал моментально. Банк списал деньги со счета «Газелиста» в течение трех дней после вступления решения в силу. Олег отремонтировал свою машину до идеального состояния, не потратив ни одного рубля из семейного бюджета.

Резюме: Сравните два пути

Если страховой выплаты по ОСАГО не хватает на восстановление машины, у вас есть два сценария:

Если вы или ваши близкие попали в аварию, страховая выплатила копейки (или уперлась в лимит), а реальная стоимость ремонта пугает — не берите на себя чужие долги.