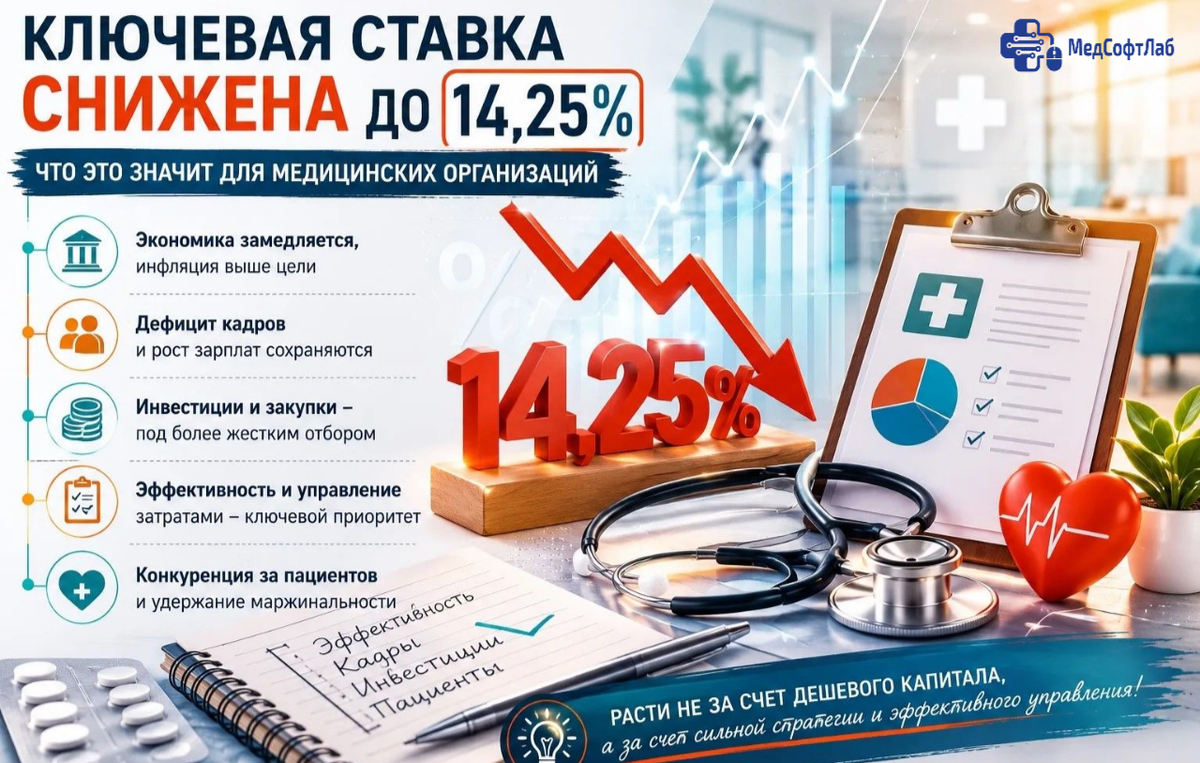

19 июня 2026 года Банк России снизил ключевую ставку на 25 б.п., до 14,25% годовых. Формально это шаг к смягчению денежно-кредитных условий, но для экономики и особенно для здравоохранения это пока не «дешевые деньги». Ставка остается высокой, инфляционные ожидания повышены, рынок труда напряжен, а бюджетная политика может потребовать от ЦБ более жесткой траектории ставки в дальнейшем.

Для медицинских организаций это означает не разворот, а осторожную паузу в периоде дорогого капитала.

Что происходит в экономике

Инфляция замедляется, но не закрепилась у цели. Устойчивая инфляция, по оценке ЦБ, остается в диапазоне 4–5% годовых, а годовая инфляция на 15 июня составила 5,6%. При этом кредитование снова ускорилось, потребительский спрос растет, а зарплаты продолжают опережать производительность труда.

Для медицины это важная комбинация: расходы продолжают расти, кадры остаются дефицитными, а возможность повышать цены ограничена платежеспособностью пациентов, тарифами ОМС и конкуренцией.

Последствия для государственных медорганизаций

Для государственных клиник главный риск связан не столько с кредитной ставкой напрямую, сколько с бюджетной и тарифной средой. Если бюджетная политика станет более стимулирующей, но инфляция останется выше цели, государство может столкнуться с необходимостью более жестко расставлять приоритеты расходов.

Это означает:

- Давление на себестоимость сохранится: лекарства, расходные материалы, обслуживание оборудования, логистика и коммунальные расходы будут дорожать быстрее, чем хотелось бы.

- Кадровая конкуренция не ослабнет. Исторически низкая безработица и дефицит специалистов поддерживают рост зарплат. Государственным учреждениям будет сложнее удерживать врачей и средний медперсонал без гибких механизмов мотивации.

- Инвестиционные проекты будут проходить более жесткий отбор. Закупки тяжелого оборудования, ремонтные программы, цифровизация и строительство потребуют более убедимого экономического обоснования.

- Возрастет роль эффективности: загрузка оборудования, маршрутизация пациентов, снижение простоев, управление запасами и сокращение непроизводительных затрат станут не финансовой опцией, а управленческой необходимостью.

Последствия для коммерческих клиник

Для частной медицины снижение ставки на 25 б.п. дает небольшой психологический сигнал, но не меняет базовую картину. Кредиты, лизинг и проектное финансирование остаются дорогими.

Основные эффекты:

- Расширение сети и открытие новых филиалов будут более осторожными. Быстрый рост «на заемных деньгах» остается рискованным.

- Лизинг оборудования станет чуть доступнее, но дороговизна капитала продолжит влиять на окупаемость МРТ, КТ, лабораторных линий, роботизированных систем и другой капиталоемкой техники.

- Пациенты будут чувствительнее к цене. При росте потребительского спроса сохраняется высокая склонность населения к сбережению, поэтому клиникам придется точнее работать с пакетами услуг, рассрочками, ДМС и корпоративными программами.

- Маржинальность будет под давлением. Расходы на персонал, аренду, расходники и сервис оборудования растут, а повышать цены без потери спроса смогут не все.

Ключевые тенденции для рынка

Первое: медицина будет смещаться от экстенсивного роста к управлению эффективностью. Побеждать будут не те, кто просто открывает новые площади, а те, кто умеет считать загрузку кабинетов, врачебное время, воронку пациентов и прибыльность направлений.

Второе: усилится конкуренция за кадры. Зарплаты врачей и медперсонала останутся одним из главных факторов себестоимости. Клиникам придется развивать не только оплату, но и расписание, обучение, цифровые инструменты, снижение административной нагрузки.

Третье: вырастет значение амбулаторных, профилактических и дневных форматов. Они дешевле для системы, удобнее для пациента и лучше масштабируются при ограниченном капитале.

Четвертое: цифровизация будет оцениваться через экономический эффект. Просто «внедрить ИИ» или «купить МИС» уже недостаточно. Важны сокращение очередей, уменьшение неявок, рост повторных визитов, контроль назначений и прозрачная экономика приема.

Пятое: рынок частной медицины может идти к консолидации. Небольшим клиникам с высокой арендной нагрузкой, дорогими кредитами и дефицитом врачей будет сложнее конкурировать с сетями, страховыми экосистемами и крупными многопрофильными игроками.

Вывод

Снижение ключевой ставки до 14,25% — это не сигнал к агрессивному росту, а повод пересмотреть финансовые модели. Для государственных медорганизаций приоритетом станет эффективность использования ресурсов и кадров. Для коммерческих — осторожные инвестиции, контроль маржинальности и работа с платежеспособным спросом.

Главная управленческая задача второй половины 2026 года для медицины: расти не за счет дорогого капитала, а за счет точной операционной модели, сильной кадровой политики и понятной ценности для пациента.

Этот анализ — часть нашей большой работы.

Чтобы всегда иметь под рукой актуальную аналитику по экономике здравоохранения, цифровизации и эффективности медицинских организаций, присоединяйтесь к нашему профессиональному сообществу.

👉 Продолжение — в Telegram-канале «АРМ в белом»

Здесь мы регулярно публикуем:

- Комментарии к последним нововведениям и отраслевым отчетам.

- Кейсы и примеры из практики.

- Анонсы наших собственных исследований.

Специальные вопросы, практические разборы и справочные материалы по теме предоставляются в рамках уникального практического курса.

Подписаться: https://t.me/medsoftlab_arm , https://max.ru/id772647093722_biz

👉 Полная информация о проектах и технологиях «МедСофтЛаб» — на официальном сайте: https://medsoftlab.ru/