Ежегодно большинство из нас сталкивается с необходимостью оформить страховку: ОСАГО на автомобиль, КАСКО, страхование жизни и здоровья для ипотеки, страхование имущества. При этом не все задумываются, из чего складывается итоговая стоимость полиса.

Значительную часть цены нередко составляет агентское вознаграждение — процент, который страховая компания выплачивает посреднику за привлечение клиента. В отдельных случаях размер комиссии может быть существенным, и именно на этом строятся партнёрские платформы для страховых агентов.

Важно сразу прояснить терминологию: речь не идёт о «возврате» денег в привычном смысле. Если вы регистрируетесь на партнёрской платформе как агент и оформляете полис, то при выполнении условий программы вам может начисляться агентское вознаграждение. Это не возврат уплаченной страховой премии, а выплата по агентскому договору.

Как устроены комиссии и почему цена отличается

Цена полиса формируется из нескольких составляющих:

- Тариф страховой компании — базовая стоимость, рассчитанная по правилам страховщика (зависит от рисков, региона, характеристик объекта страхования и т. д.).

- Агентское вознаграждение — процент или фиксированная сумма, которую страховая платит агенту за продажу полиса.

- Дополнительные услуги (если подключаются): консультации, сопровождение, расширенные пакеты.

Когда вы покупаете полис напрямую на сайте страховой компании, агентская комиссия отсутствует или учитывается иначе, и это не всегда делает покупку дешевле: итоговая цена зависит от канала продаж и текущих акций. На партнёрских платформах агентская комиссия формально «закладывается» в продажу, и при соблюдении условий программы она может начисляться на счёт агента.

Именно поэтому в некоторых случаях оформление через агентский сервис позволяет получить ощутимую экономию — но только если комиссия реально доступна и выплачивается.

Пример расчёта для понимания

Допустим, стоимость полиса страхования жизни для ипотеки составляет 15 000 ₽. Если по условиям партнёрской программы агентское вознаграждение составляет 40 %, то потенциальная комиссия — 6 000 ₽.

Расчёт: 15 000×0,40=6 000 ₽.

Это не «скидка» на полис, а отдельная выплата по агентскому договору, которая может быть начислена на баланс в личном кабинете и, при выполнении условий, выведена на карту.

Если у тебя есть свои цифры (стоимость полиса и процент комиссии), я могу оформить такие расчёты в виде аккуратной таблицы по строкам — скажи, какие значения подставить.

Пошаговая инструкция: как оформить полис через партнёрский сервис

Ниже — примерный алгоритм на базе одной из популярных платформ. Важно: условия работы сервисов и доступность комиссий для физлиц могут меняться. Перед регистрацией обязательно читай актуальные правила и оферты.

Мне приглянулся PAMPADU. (Ссылка кликабельная, можно перейти и ознакомиться с сервисом).

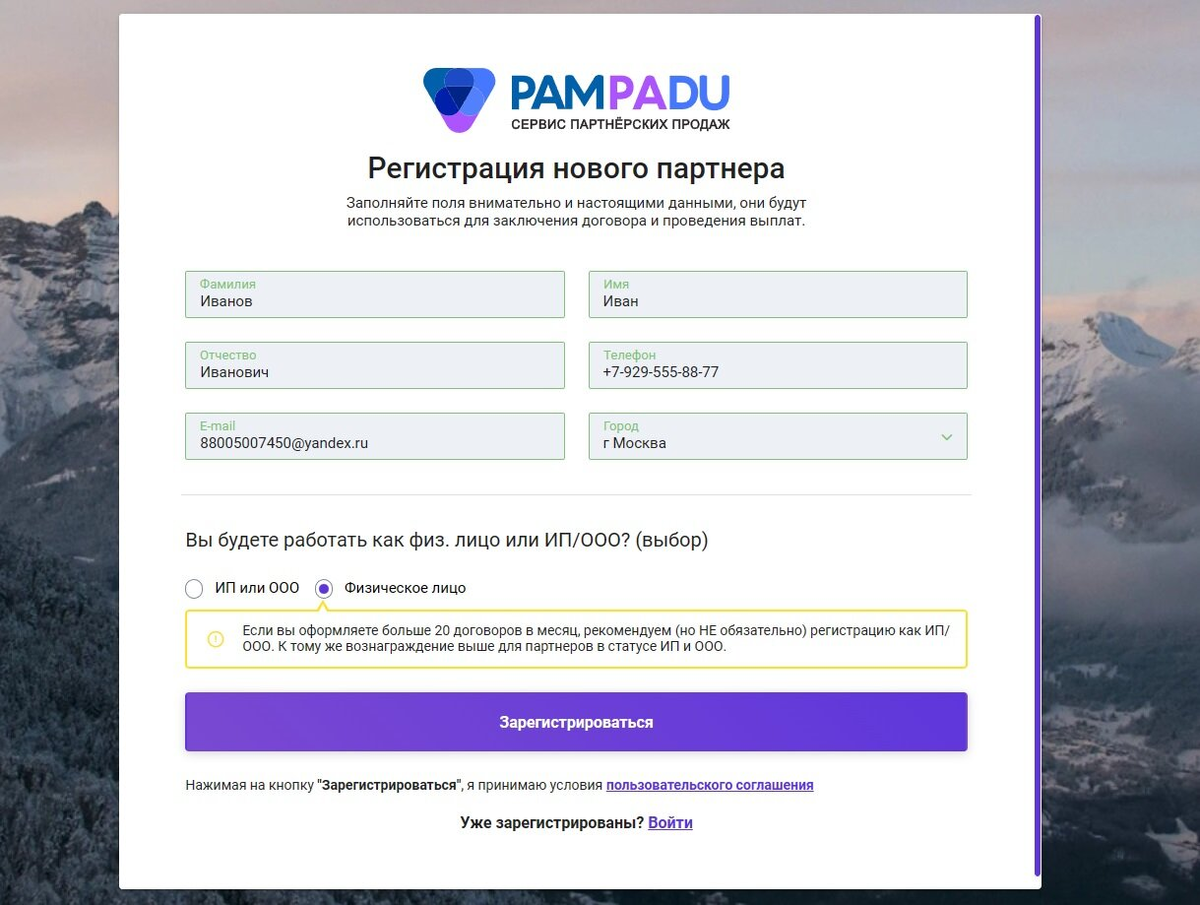

1. Регистрация на платформе. На главной странице нажмите кнопку «Регистрация» в верхнем правом углу. Заполните необходимые поля: ФИО, телефон, e‑mail и другие данные, которые запрашивает сервис.

2. Подтверждение почты. Перейдите в указанную при регистрации электронную почту. В письме нажмите кнопку «Активировать профиль», чтобы завершить активацию учётной записи.

3. Выбор направления. В личном кабинете перейдите в раздел «Страхование» и выберите нужный вид страховки: ОСАГО, КАСКО, страхование жизни для ипотеки и т. д.

4. Ввод данных. Заполните форму с информацией, необходимой для расчёта стоимости полиса. Для страхования жизни при ипотеке это, как правило: банк-кредитор, сумма кредита, дата рождения, пол, место и дата заключения кредитного договора.

5. Сравнение предложений. После нажатия кнопки «Показать цены» система отобразит варианты от разных страховых компаний. Обратите внимание не только на стоимость полиса, но и на условия, лимиты и размер агентского вознаграждения.

6. Выбор и оформление. Выберите наиболее подходящий вариант и нажмите «Купить полис». Внимательно проверьте все данные перед подтверждением.

7. Завершение покупки. Подтвердите оформление и произведите оплату согласно инструкции сервиса. После этого полис будет направлен на e‑mail, а в личном кабинете отобразится информация о начислении комиссии (если условия выполнены).

8. Вывод средств. Сразу после начисления комиссии возможен ее вывод. Ознакомьтесь с правилами вывода: сроки, минимальная сумма (от 700 рублей), доступные способы (на банковскую карту, на расчётный счёт и т. п.).

Практические советы

- Читайте документы. Перед регистрацией и оформлением полиса обязательно ознакомьтесь с офертой, правилами сервиса и условиями страховых компаний.

- Сравнивайте варианты. Не ограничивайтесь одним сервисом или одной страховой компанией: сравните предложения по цене, покрытию и условиям.

- Проверяйте данные. Ошибки в анкете могут привести к отказу в выплате или аннулированию полиса. Уделите время проверке всех сведений.

- Сохраняйте документы. Храните полис, правила страхования и переписку с сервисом — это пригодится при наступлении страхового случая.

Заключение

Партнёрские платформы для страховых агентов могут быть удобным инструментом для сравнения предложений и, в отдельных случаях, для получения агентского вознаграждения. Однако важно понимать, что это не «возврат» денег, а выплата по агентскому договору, и она доступна не всегда. Грамотный подход, внимательное изучение условий и сравнение вариантов помогут сделать осознанный выбор и избежать лишних трат.

Всем удачи и добра!