«У меня ипотека — мне нельзя банкротиться, квартиру заберут».

Это возражение юристы по банкротству слышат чаще любого другого. И до сентября 2024 года оно было справедливым: ипотечное жильё уходило с торгов, даже если семье больше негде жить.

Теперь — нет. Один из наших клиентов списал 900 тысяч рублей по кредитам и картам, а ипотечную квартиру оставил себе и платит по прежнему графику. Это не серая схема, а прямая норма закона о банкротстве — статья 213.10-1, которая действует с 8 сентября 2024 года. Но многие должники о ней до сих пор не знают и годами тянут неподъёмные долги, боясь потерять квартиру.

Разберём, как это работает, кому подходит и о каких подводных камнях молчит реклама.

Почему раньше квартиру забирали

Ипотечная квартира — это залог банка. Известный «иммунитет единственного жилья» на неё не действует: пока долг не погашен, квартира — обеспечение этого долга.

На практике это выглядело жёстко. Человек подаёт на банкротство, банк включается в реестр кредиторов — и квартира выставляется на торги. Единственное это жильё или нет — не имело значения.

Поэтому люди с ипотекой выбирали из двух зол: платить всем понемногу, наблюдая, как долги растут, — или потерять дом. Большинство выбирало первое и попадало в замкнутый круг.

Что изменилось в сентябре 2024 года

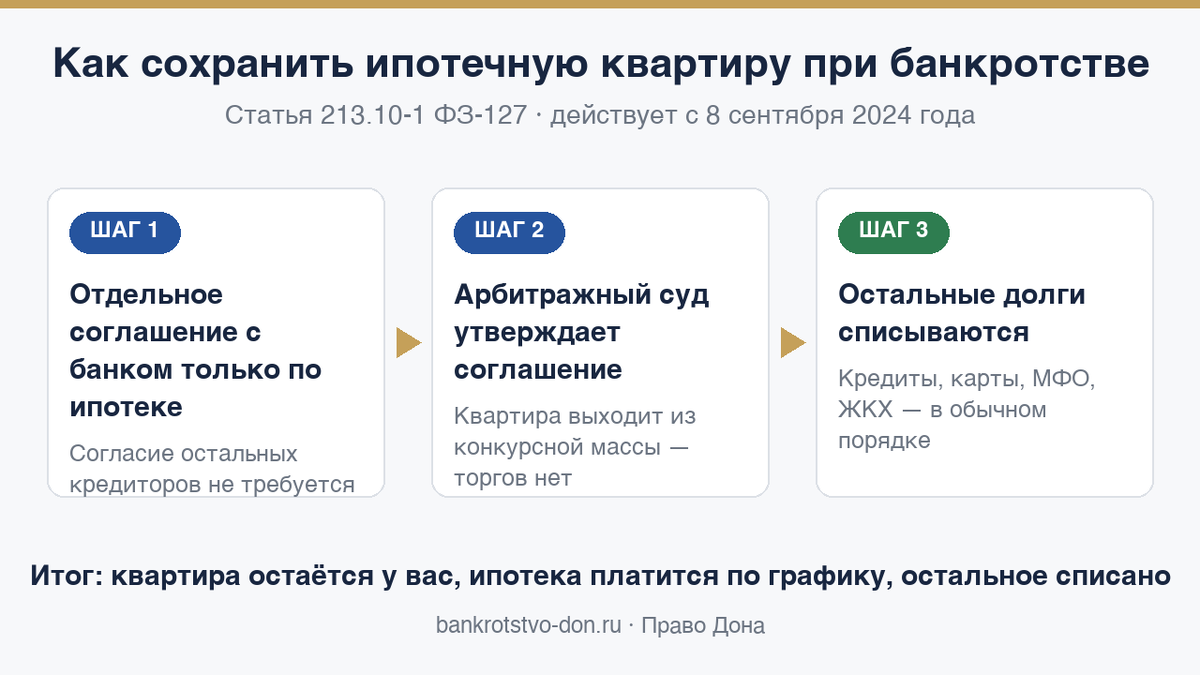

Федеральный закон от 08.08.2024 № 298-ФЗ добавил в закон о банкротстве (ФЗ-127) статью 213.10-1. Суть простая: должник может заключить отдельное мировое соглашение с банком — только по ипотеке.

Что это даёт:

- квартира остаётся у вас, на торги она не выставляется;

- ипотека платится дальше по согласованному графику;

- все остальные долги — потребкредиты, карты, микрозаймы, ЖКХ — списываются в обычном порядке.

Как это выглядит процедурно: соглашение с банком утверждает арбитражный суд в рамках дела о банкротстве, после чего требование по ипотеке исключается из реестра и живёт отдельно от процедуры. Квартира перестаёт быть частью конкурсной массы.

Ключевой момент: согласие остальных кредиторов не требуется. Обычное мировое соглашение должно одобрить собрание кредиторов, здесь — нет. МФО и банки, выдавшие потребкредиты, не могут заблокировать сделку.

Ещё одна важная деталь: платить по ипотеке может третье лицо — супруг, родитель, взрослый ребёнок. Закон прямо разрешает такую конструкцию. Это спасает в ситуации, когда у самого должника доход просел.

Честно о подводных камнях

Чтобы картина не выглядела слишком радужной — три нюанса.

Банк не обязан соглашаться. Это его право, а не обязанность. Но экономика на стороне должника: банку выгоднее стабильные платежи по графику, чем продажа квартиры с торгов с дисконтом 20–30%. Поэтому на практике банки на соглашения идут.

Злоупотребить схемой не получится. Если суд увидит, что цель — просто вывести дорогую квартиру из конкурсной массы в ущерб кредиторам, соглашение не утвердят.

Просрочка по ипотеке усложняет переговоры. Идеальная позиция для этого механизма: ипотека обслуживается без сбоев, а душат именно остальные долги.

И ещё одна защита — уже от Конституционного суда (постановление от 04.06.2024 № 28-П): если ипотечную квартиру всё же продали на торгах, а выручка превысила долг перед банком, — разница в части, защищённой исполнительским иммунитетом, возвращается должнику, а не распределяется между остальными кредиторами.

Пример из практики

Семья с ипотекой 2,1 млн рублей и платежом 24 000 в месяц — посильным. Но сверху накопились потребкредиты и карты на 900 тысяч — по ним платить уже нечем: только проценты съедали половину второй зарплаты.

До 2024 года выбор был жёсткий: тянуть всё — или терять квартиру.

Сейчас: 900 тысяч списаны через банкротство, ипотека платится по прежнему графику, семья живёт в своей квартире.

Неочевидные ситуации: когда всё сложнее

Базовый случай — одна ипотечная квартира, в которой живёт семья, — мы разобрали. Но в жизни конфигурации бывают сложнее. Норма новая (сентябрь 2024-го), судебная практика по ней только нарабатывается — поэтому здесь особенно важен индивидуальный разбор. Несколько типичных непростых раскладов.

Две квартиры в ипотеке, и обе нужны семье. Например: в одной живёте вы с детьми, во второй — пожилые родители или взрослый сын-студент. Соблазн понятен — сохранить обе. Но механизм построен вокруг логики единственного жилья: закон защищает крышу над головой, а не инвестиционный портфель. Рассчитывать стоит на сохранение одной квартиры — той, что реально является единственным жильём вашей семьи. По второй шансы не нулевые, но это «серая зона»: они выше, если это единственное жильё для члена семьи, который сам не банкротится, если ипотеки в разных банках и оба банка готовы на соглашение. Если же суд увидит, что вторую квартиру держат ради сохранения актива, — по ней соглашение не утвердят как злоупотребление.

В квартиру вложен материнский капитал. Тогда у детей есть выделенные (или подлежащие выделению) доли. Это одновременно и защита, и сложность: продать такое жильё с торгов мешают права несовершеннолетних и органы опеки, но и соглашение приходится строить с учётом долей. Плюс в том, что детские доли усиливают позицию «это единственное жильё семьи».

Ипотека оформлена на одного супруга, банкротится другой. Квартира, купленная в браке, — совместная собственность, даже если право и кредит оформлены на одного. При банкротстве одного супруга в конкурсную массу попадает его доля. Здесь соглашение по ипотеке и статус совместного имущества нужно увязывать — и часто именно второй супруг берёт платежи на себя (закон это прямо разрешает), что и удерживает квартиру.

Дом с участком или апартаменты. Жилой дом вместе с землёй под ним механизм охватывает. А вот апартаменты юридически — нежилое помещение, «иммунитет единственного жилья» на них не распространяется, и возможность соглашения по ним — отдельный непростой вопрос.

Бо́льшая часть ипотеки уже выплачена. Парадокс: чем больше своих денег вложено в квартиру, тем сильнее и ваше желание её сохранить, и интерес кредиторов её продать — ведь после расчёта с банком остаётся «излишек». Именно здесь работает защита Конституционного суда: излишек в части, защищённой исполнительским иммунитетом, возвращается должнику. Но и внимание суда к таким делам выше.

Общий вывод по сложным случаям один: чем нестандартнее ситуация, тем выше цена ошибки — и тем раньше стоит сесть с юристом, до подачи заявления, а не после.

Кому подходит этот механизм

Проверьте себя по трём пунктам:

- Платёж по ипотеке — посильный (сами или с помощью родных).

- Душат именно остальные долги: кредиты, карты, МФО.

- По ипотеке нет глубокой просрочки.

Если все три пункта — про вас, банкротство с сохранением ипотечного жилья стоит обсуждать предметно. Составить соглашение и обосновать перед судом источник платежей без юриста сложно — это тот случай, когда экономия на специалисте может стоить квартиры.

Частые вопросы

А если просрочка по ипотеке уже есть?

Небольшая просрочка — не приговор: соглашение с банком может включать восстановление графика. Глубокая просрочка (банк уже подал на обращение взыскания) — ситуация сложнее, нужен индивидуальный разбор.

Платить будет мама или супруг — так точно можно?

Да, закон прямо допускает исполнение третьим лицом. Суду нужно показать реальный и стабильный источник платежей — справки о доходах того, кто платит.

Сколько это длится?

Сама процедура банкротства — обычно 6–12 месяцев. Соглашение по ипотеке заключается внутри неё и действует дальше по графику кредита.

Распространяется ли это на военную и семейную ипотеку?

Механизм общий для залогового жилья — единственного для должника. Особые программы добавляют нюансов, это вопрос для разбора конкретного дела.

Подробный разбор с расчётами и ответами на частые вопросы — в статье на нашем сайте: Ипотека при банкротстве: как сохранить квартиру.

А вы сталкивались с выбором «платить всем — или потерять квартиру»? Расскажите в комментариях: разберём типовые ситуации в следующих статьях.

Банкротство влечёт законные последствия: в частности, в течение 5 лет нужно сообщать о статусе банкрота при получении кредитов, повторное банкротство ограничено — и действуют иные ограничения (ст. 213.30 ФЗ-127). Статья носит информационный характер и не является публичной офертой.