Трансграничные переводы выглядят просто: нажал кнопку — деньги ушли. Но между отправкой и получением есть цепочка участников, каждый из которых может задержать платёж, запросить документы или вернуть деньги обратно. В 2026 году компании, которые работают с иностранными контрагентами, сталкиваются с этим регулярно. Не потому что система сломана, а потому что она устроена именно так.

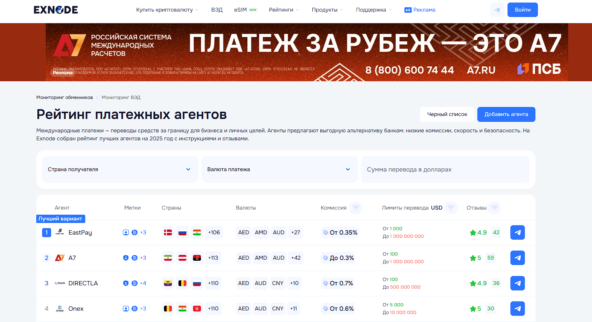

Разобраться в механике и оплате помогают агрегаторы и платёжные агенты. Найти подходящего можно, например, на Exnode — там собраны сервисы для международных расчётов, включая трансграничные переводы для бизнеса. Один из таких сервисов — А7 Платежи, который проводит платежи в 100+ стран с комиссией 0,3% + НДС.

Exnode - мониторинг систем трансграничных переводов

Что входит в трансграничные переводы: маршруты и участники

Итак, что такое трансграничный перевод денежных средств? Когда компания отправляет платёж за рубеж, деньги не идут напрямую от банка к банку. Между отправителем и получателем стоят посредники — банки-корреспонденты. Их может быть один, два или больше, в зависимости от маршрута. Каждый из них проверяет платёж по своим правилам и берёт свою комиссию.

Маршрут зависит от нескольких факторов: страны получателя, валюты и того, есть ли у банка отправителя прямые корреспондентские отношения с банком получателя. У каждого маршрута своя скорость и своя цена.

Система трансграничных переводов строится на протоколе SWIFT. Это не сам перевод денег, а обмен сообщениями между банками. Деньги двигаются по корреспондентским счетам, а SWIFT только подтверждает инструкции. Именно поэтому трансграничные переводы могут идти несколько дней: банки обрабатывают сообщения в своём темпе, в своих часовых поясах и по своим внутренним регламентам.

Основные участники цепочки: банк отправителя, один или несколько банков-корреспондентов, банк получателя и, если задействован платёжный агент, его собственная инфраструктура. Агент в этой схеме сокращает цепочку: у него уже есть счета в нужных юрисдикциях, и платёж не проходит через лишние звенья.

Трансграничные переводы с фиксированной комиссией и без скрытых списаний

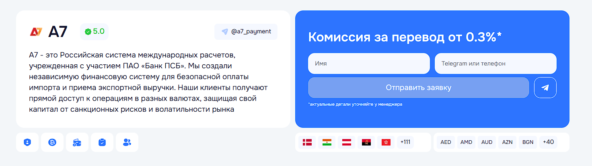

А7 Платежи - работа с любыми валютами, оплата трасграничных переводов

Трансграничные переводы через А7 Платежи строятся на собственной международной инфраструктуре. Платёж не идёт через случайную цепочку банков-корреспондентов — маршрут контролируется на каждом этапе. Это напрямую влияет на скорость и на то, сколько реально стоит оплата трансграничного перевода.

Что делает сервис:

- Проводит платежи в 100+ стран. Основные направления — Китай, ОАЭ, страны Европы и Азии.

- Работает с любыми валютами. Базовые — юань, доллар, евро, дирхам. Другие валюты прорабатываются индивидуально под задачу клиента.

- Принимает экспортную выручку. Помогает получить деньги от иностранных контрагентов в России без длительных проверок валютного контроля.

- Проводит аудит документов до платежа. Специалисты проверяют инвойсы и сопроводительные документы заранее, чтобы платёж не завис на комплаенсе.

- Конвертирует по курсу ЦБ. Без собственной наценки — USD, EUR, CNY, AED на дату расчёта. Именно здесь объем трансграничных переводов влияет на итоговую экономию: чем больше сумма, тем заметнее разница с банковским курсом.

- Предоставляет полный пакет документов. Все бумаги для отражения операций в бухгалтерском учёте.

- Комиссия за трансграничный перевод фиксированная — 0,3% + НДС.Никаких дополнительных списаний по маршруту.

Пошаговая оплата трансграничного перевода

Трансграничные переводы через платёжного агента проходят по понятному алгоритму. Вот как это выглядит на практике.

Шаг 1. Найдите агента

Зайдите на Exnode — там собраны сервисы для международных расчётов. В мониторинге найдите А7 Платежи и оставьте заявку прямо на сайте.

Шаг 2. Свяжитесь с менеджером

После заявки с вами выйдет на связь менеджер. На этом этапе обговариваются все условия: по какому курсу считается конвертация, какая комиссия за трансграничный перевод, в какой валюте принимается оплата и в какой уходит получателю.

Шаг 3. Передайте инвойс

Предоставьте инвойс и сопроводительные документы. Специалисты проверят их до проведения платежа — это стандартная процедура, которая снижает риск задержки на комплаенсе.

Шаг 4. Проведите платёж

После согласования всех условий вы переводите средства агенту. Система трансграничных переводов А7 Платежи берёт на себя дальнейший маршрут — от конвертации до отправки получателю.

Шаг 5. Дождитесь зачисления

Проводится оплата трансграничного перевода на стороне получателя, на это требуется время.

Шаг 6. Получите документы

После завершения операции вы получаете полный пакет документов для бухгалтерского учёта. Все основания для отражения операции в порядке.

Комиссия за трансграничный перевод: что скрыто за финальной цифрой

Когда банк называет комиссию за отправку, это только часть реальных затрат. В итоге получатель видит сумму меньше, чем отправлял отправитель. Разница уходит на нескольких этапах, и не всегда очевидно, где именно.

Банк отправителя берёт фиксированную комиссию или процент от суммы. Это видно сразу. Но дальше в цепочке стоят банки-корреспонденты, и каждый из них списывает своё — обычно от 15 до 35 долларов за обработку. Если в маршруте два корреспондента, списание происходит дважды. Получатель об этом не предупреждён.

Отдельная статья потерь — конвертация. Банки используют собственный курс, который отличается от курса ЦБ. Разница может быть небольшой на малых суммах, но на платеже в несколько миллионов рублей это уже ощутимые деньги. Оплата трансграничного перевода через агента, который конвертирует по курсу ЦБ, закрывает этот вопрос.

Ещё один момент — комиссия банка получателя. Некоторые банки списывают её автоматически при зачислении. Отправитель об этом не знает заранее, если не уточняет условия на стороне получателя.

В итоге реальная комиссия за трансграничный перевод складывается из четырёх составляющих: комиссия банка отправителя, списания корреспондентов, потери на конвертации и комиссия банка получателя. Платёжный агент с фиксированной ставкой и прозрачной конвертацией убирает три из четырёх переменных.

Как объём трансграничных переводов влияет на выбор схемы расчётов

Компании, которые платят за рубеж раз в квартал и компании, которые проводят десятки платежей в месяц, решают одну задачу разными инструментами. Выбор схемы зависит не от размера бизнеса, а от того, сколько денег и как часто уходит за границу.

При небольших и редких платежах банк справляется. Да, комиссия выше, маршрут длиннее, но административных затрат меньше. Подписывать агентский договор ради одного платежа в год нет смысла.

Картина меняется, когда объем трансграничных переводов растёт. На суммах от нескольких миллионов рублей в месяц разница между банковским курсом и курсом ЦБ становится ощутимой статьёй расходов. Добавьте к этому списания банков-корреспондентов — и реальная стоимость каждой транзакции оказывается заметно выше заявленной.

Платёжный агент в этой ситуации выгоднее по нескольким причинам.Фиксированная комиссия за трансграничный перевод не растёт пропорционально сумме так, как это происходит в банке. Конвертация по курсу ЦБ убирает скрытые потери. И маршрут короче — без лишних корреспондентов.

Для бизнеса, который работает с Китаем, ОАЭ или другими приоритетными направлениями регулярно, трансграничные переводы через агента — это не просто удобство. Это способ держать стоимость расчётов под контролем и не пересчитывать потери после каждой транзакции.

Когда рекомендуется отправлять трансграничные переводы

Время отправки платежа влияет на скорость зачисления сильнее, чем кажется. У каждого банка есть операционное окно — чёткое время, до которого платёж уходит в тот же день. Всё что попадает после — обрабатывается на следующий рабочий день.

Оптимальное время для большинства направлений — первая половина дня в будний день. Платёж отправленный утром проходит через банк отправителя, попадает к корреспонденту и доходит до банка получателя в течение одного операционного дня. Тот же платёж отправленный в 17:00 — уже завтра.

Пятница — отдельный разговор. Трансграничные переводы, отправленные в пятницу после обеда, в лучшем случае обрабатываются в понедельник. Если в стране получателя в понедельник государственный праздник — во вторник. Две потерянные даты из-за одного неудачного времени отправки.

Праздничные календари разных стран не совпадают с российским. У контрагента может быть выходной, о котором отправитель не знает. Это не форс-мажор, это просто невнимательность при планировании. Система трансграничных переводов не останавливается, но банк получателя не обрабатывает входящие в нерабочий день.

Серые схемы в трансграничных переводах: чем рискует бизнес

Некоторые компании проводят трансграничные переводы через посредников, которые работают вне правового поля. Схема выглядит привлекательно: быстро, дешевле, без лишних документов. Последствия выглядят иначе.

- Первое и самое быстрое — блокировка счёта. Банк фиксирует нетипичную операцию и приостанавливает обслуживание до выяснения обстоятельств. Разблокировка занимает от нескольких дней до нескольких недель и требует объяснений по каждой транзакции.

- Второе — запрос от ЦБ или Росфинмониторинга. Если система трансграничных переводов фиксирует подозрительный маршрут, компания получает требование предоставить документы по операции. Без нормального договора и закрывающих документов ответить на этот запрос нечем.

- Третье — налоговые риски. Платёж без надлежащего оформления не может быть корректно отражён в учёте. Налоговая при проверке снимает расходы, доначисляет налог и добавляет штраф.

- Легальный агент обходится дороже в моменте. Но оплата трансграничного перевода через нормально оформленную схему — это отсутствие всех перечисленных рисков. На дистанции это дешевле, чем один раз разбираться с заблокированным счётом и запросом от регулятора.

Заключение

Теперь вы знаете, что такое трансграничный перевод денежных средств. За каждым платежом стоит маршрут, участники, документы и риски, которые решаются ещё до отправки. Выбор правильного инструмента и агента определяет, дойдут ли деньги вовремя и сколько это реально будет стоить.

Коротко о главном:

- Платёж проходит через цепочку банков-корреспондентов, и каждый из них влияет на скорость и стоимость.

- Реальная комиссия за трансграничный перевод складывается из нескольких списаний, не только из тарифа банка отправителя.

- Серые схемы создают риски, которые на дистанции обходятся дороже любой сэкономленной комиссии.

- Объем трансграничных переводов напрямую влияет на то, какая схема расчётов выгоднее — банк или агент.

А7 Платежи - проводит трансграничные переводы в 100+ стран с комиссией 0,3% + НДС и конвертацией по курсу ЦБ. Найти сервис и оставить заявку можно на Exnode.