Привет, друзья! На связи Марина Грамакова. Период сессии и сдачи учебных работ — всегда стрессовое время, и я знаю, как много вопросов обычно вызывает написание самого отчет после прохождения практики в банке. Особенно непросто приходится, когда методические указания вуза требуют описывать устаревшие стандарты, а на деле вы проходите практику в современном цифровом офисе с планшетами и биометрией.

Чтобы облегчить вам задачу и сэкономить время, я подготовила подробный и структурированный шаблон отчета на примере Phygital-офиса Альфа-Банка в Волгограде. Ниже вас ждут полностью прописанные разделы: от развернутого введения и характеристики филиальной сети до реального дневника выполненных работ и анализа проблемных зон. Надеюсь, этот материал послужит для вас отличным ориентиром и поможет быстрее справиться с учебной рутиной. Поехали разбираться!

ВВЕДЕНИЕ

Современный этап развития российского банковского сектора характеризуется жесткой конкуренцией за ресурсы населения, стремительной цифровизацией бизнес-процессов и трансформацией подходов к клиентскому обслуживанию. В условиях макроэкономической нестабильности вклады и накопительные счета физических лиц остаются ключевым источником фондирования и поддержания ликвидности коммерческих банков. В связи с этим эффективность депозитной политики и качество сервиса при привлечении сбережений граждан напрямую определяют устойчивость кредитной организации на финансовом рынке.

Особое значение приобретает реформа традиционной филиальной сети. АО «Альфа-Банк» одним из первых на российском рынке перешел к масштабному внедрению инновационного формата обслуживания — Phygital (от англ. physical и digital). Данная концепция призвана преодолеть разрыв между цифровым опытом (удобством мобильных приложений) и необходимостью живого, доверительного человеческого общения при принятии важных финансовых решений, к которым относится размещение крупных денежных средств во вклады.

Внедрение Phygital-офисов в регионах, в частности в Волгограде, сопряжено со специфическими вызовами. К ним относятся необходимость адаптации консервативных групп населения к безбумажным технологиям, обеспечение конфиденциальности в безбарьерной среде и преодоление цифрового разрыва. Комплексный анализ стандартов обслуживания физических лиц при оформлении вкладов в условиях регионального Phygital-офиса обусловливает высокую актуальность и практическую значимость данной темы.

Степень научной и практической разработанности темы. Вопросы цифровизации банковского сектора и теории управления банковским сервисом широко рассматриваются в работах ведущих экономистов. Однако прикладные аспекты функционирования безбарьерных Phygital-офисов в регионах и их влияние на лояльность вкладчиков изучены недостаточно полно, что требует систематизации практического опыта, полученного в ходе прохождения практики.

Объектом исследования является Дополнительный офис «Волгоград-Центр» АО «Альфа-Банк» (г. Волгоград, ул. Комсомольская, д. 10).

Целью прохождения практики является закрепление теоретических знаний в области банковского дела, детальное изучение и практическое освоение стандартов обслуживания розничных клиентов АО «Альфа-Банк», а также анализ бизнес-процессов по привлечению и оформлению вкладов физических лиц в региональном отделении нового типа.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить правовые основы деятельности, внутренний устав и специфику современной бизнес-модели АО «Альфа-Банк» на федеральном и региональном уровнях.

- Ознакомиться с организационной структурой, принципами пространственного зонирования и техническим оснащением дополнительного офиса «Волгоград-Центр».

- Проанализировать актуальную линейку депозитных и сберегательных продуктов АО «Альфа-Банк» для физических лиц (включая накопительные счета и срочные вклады).

- Детально изучить пошаговый алгоритм бесконтактного и безбумажного обслуживания вкладчиков в рамках концепции Phygital.

- Оценить ключевые показатели эффективности (KPI) персонала фронт-линии и действующие в банке методы контроля качества сервиса (такие как системы оценки NPS и CSI).

- Выявить проблемы и узкие места, возникающие при внедрении биометрической идентификации и безбумажного документооборота в процессе взаимодействия с различными категориями клиентов в Волгограде.

- Разработать прикладные рекомендации по оптимизации обслуживания вкладчиков и преодолению барьеров восприятия цифровых инноваций клиентами старшего возраста.

Нормативно-правовую и информационную базу исследования составили:

- Федеральный закон № 395-1 «О банках и банковской деятельности»;

- Нормативные акты и инструкции Центрального банка Российской Федерации, регулирующие привлечение вкладов физических лиц и защиту персональных данных;

- Внутренние регламенты АО «Альфа-Банк» (Устав банка, Кодекс деловой этики, Стандарты качества обслуживания в отделениях Phygital);

- Статистическая и финансовая отчетность банка, а также результаты анкетирования и внутренних опросов лояльности клиентов офиса в г. Волгограде.

Методы исследования. В процессе подготовки отчета использовались как общенаучные методы (наблюдение, классификация, обобщение, сравнительный анализ), так и частнонаучные методы экономических исследований (методы финансового анализа, анкетирование, экспертные оценки).

У каждого вуза свои правила, и подстроить реальную практику под строгие требования вашей кафедры бывает непросто. Если вы не знаете, как адаптировать этот шаблон под особенности вашего отделения или сомневаетесь в формулировках — напишите мне 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max].

1. ХАРАКТЕРИСТИКА АО «АЛЬФА-БАНК» И ЕГО ФИЛИАЛЬНОЙ СЕТИ В Г. ВОЛГОГРАДЕ

1.1. Общая характеристика и организационно-экономический профиль АО «Альфа-Банк»

Акционерное общество «Альфа-Банк» (АО «Альфа-Банк», Генеральная лицензия Банка России № 1326, выданная 16 января 2015 года) является крупнейшим частным универсальным коммерческим банком в Российской Федерации. Основанный в 1990 году, на сегодняшний день банк входит в перечень системно значимых кредитных организаций страны, утвержденный Центральным банком РФ.

Банк осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование, лизинг, факторинг, а также управление активами.

Финансовая стабильность и высокая надежность АО «Альфа-Банк» подтверждаются оценками ведущих национальных рейтинговых агентств:

- Аналитическое Кредитное Рейтинговое Агентство (АКРА) присвоило банку наивысший кредитный рейтинг на уровне AAA(RU) со стабильным прогнозом.

- Рейтинговое агентство «Эксперт РА» также подтвердило рейтинг кредитоспособности банка на уровне ruAAA со стабильным прогнозом.

Бизнес-модель банка диверсифицирована. В розничном сегменте ключевыми направлениями деятельности являются потребительское и ипотечное кредитование, эмиссия дебетовых и кредитных карт (включая флагманский продукт «Карта для жизни» / T-Bank Black аналоги в линейках конкурентов, а в Альфа-Банке — дебетовая «Альфа-Карта» с кэшбэком), а также привлечение средств населения во вклады и накопительные счета. В корпоративном блоке банк фокусируется на расчетно-кассовом обслуживании, кредитовании крупного, среднего и малого бизнеса, а также предоставлении гарантийных и цифровых продуктов.

1.2. Концепция Phygital-офиса как основа современной стратегии развития

В рамках реализации своей долгосрочной стратегии АО «Альфа-Банк» проводит масштабную модернизацию физической филиальной сети, переводя ее на формат Phygital (симбиоз физического контакта — physical и цифровых технологий — digital).

Данная концепция полностью меняет представление о традиционном банковском отделении. Переход к Phygital обусловлен тем, что при усложнении финансовых продуктов (таких как инвестиционные инструменты или долгосрочные депозиты) клиентам по-прежнему необходимо личное экспертное общение, однако они хотят получать его в комфортных условиях и без лишних бюрократических процедур.

Ключевые элементы организации Phygital-пространства АО «Альфа-Банк»:

- Распознавание лиц на основе биометрии (Face ID): На входе в офис устанавливаются специальные камеры. Если клиент предварительно дал согласие на распознавание лица в мобильном приложении, система автоматически идентифицирует его при входе. Менеджер мгновенно получает на свой рабочий планшет карточку клиента с указанием ФИО, активных продуктов банка и персональных предодобренных предложений (включая расчет доходности по вкладам).

- Безбарьерная среда и open-space планировка: В Phygital-офисах отсутствуют традиционные стойки со стеклянными перегородками, разделяющие сотрудника и посетителя, а также жестко закрепленные рабочие столы менеджеров с громоздкими мониторами. Офис визуально напоминает современный коворкинг или кофейню с мягкими креслами, круглыми столами и зонами с низкими перегородками для приватных бесед. Клиент может занять любое удобное место, а менеджер с планшетом или легким ноутбуком подходит к нему самостоятельно.

- Технология Paperless (Безбумажный офис): Банк практически полностью отказался от использования бумажных носителей. Все документы (включая заявления-анкеты, договоры об открытии вкладов и накопительных счетов) формируются в электронном виде. Клиент подписывает их в режиме реального времени в своем смартфоне через СМС-код или push-подтверждение в приложении «Альфа-Мобайл». Электронная копия договора мгновенно сохраняется в цифровом архиве личного кабинета, что экономит бумагу и ускоряет процесс обслуживания.

- Скрытая оргтехника и «умные» банкоматы: Принтеры и сканеры встроены в специальные закрытые шкафы и не создают визуального шума в зале. Банкоматы в зоне самообслуживания адаптированы под бесконтактные операции и бесконвертное внесение крупных сумм наличных средств, что минимизирует необходимость обращения в кассу для пополнения вкладов.

1.3. Специфика развития и структура филиальной сети АО «Альфа-Банк» в г. Волгограде

Волгоград представляет собой один из ключевых региональных рынков Южного федерального округа. Географическая специфика города — его экстремальная линейная протяженность вдоль реки Волги (более 80 км) — накладывает особые требования на построение логистики и доступности банковских услуг. Филиальная сеть АО «Альфа-Банк» в Волгограде спроектирована таким образом, чтобы покрывать ключевые административные районы города и обеспечивать единый высокий стандарт обслуживания в любой точке.

На сегодняшний день розничная сеть банка в Волгограде включает в себя около 9 операционных и дополнительных офисов, большинство из которых полностью переведены на инновационный Phygital-стандарт обслуживания клиентов:

- Дополнительный офис «Волгоград-Центр» (ул. Комсомольская, д. 10) — центральное отделение банка, расположенное в исторической и деловой части Центрального района. Офис обслуживает значительный поток физических лиц, обеспечивает премиальный сервис и является базой для прохождения данной практики.

- Дополнительный офис «Волгоград-Невский» (ул. Невская, д. 11А) — еще одно ключевое отделение в Центральном районе, ориентированное на интенсивное обслуживание розничных клиентов и вкладчиков.

- Кредитно-кассовый офис «Волгоград-ПК-Улица Мира» (ул. Мира, д. 20) — офис, сочетающий функции обслуживания физических лиц и специализированных программ кредитования.

- Операционный офис «Ударник» (ул. Николая Отрады, д. 6) — расположен в Тракторозаводском районе (микрорайон Спартановка), обеспечивает доступность услуг для жителей северной части города.

- Дополнительный офис в Красноармейском районе (пр-кт им. Героев Сталинграда, д. 49) — критически важная точка сети, обслуживающая самый южный и отдаленный район Волгограда. Наличие Phygital-офиса здесь избавляет жителей района от необходимости совершать длительные поездки в центр города для оформления вкладов.

- Дополнительный офис в Краснооктябрьском районе (ул. им. маршала Еременко, д. 124) — обслуживает крупный спальный и промышленный район города.

- Дополнительный офис в Дзержинском районе (ул. 8-й Воздушной Армии, д. 47А) — расположен в динамично развивающемся районе «Семь ветров», характеризуется высоким трафиком молодых и технологически активных клиентов.

Благодаря внедрению единой Phygital-платформы, все отделения банка в Волгограде связаны в единую информационную сеть. Данные о клиенте, его предпочтениях и истории взаимодействия (например, если он начал оформлять заявку на «Альфа-Вклад» в приложении, находясь в Красноармейском районе, но решил проконсультироваться лично в офисе на ул. Комсомольской), бесшовно передаются любому менеджеру, обеспечивая непрерывность клиентского пути (Omnichannel).

2. ПРАКТИЧЕСКИЙ АНАЛИЗ СТАНДАРТОВ И ЭТАПОВ ОБСЛУЖИВАНИЯ КЛИЕНТОВ ПРИ ОТКРЫТИИ ВКЛАДОВ ПО МАТЕРИАЛАМ ПРАКТИКИ В АО «АЛЬФА-БАНК»

2.1. Линейка депозитных и сберегательных продуктов для физических лиц

Привлечение временно свободных денежных средств населения во вклады является одной из важнейших операций АО «Альфа-Банк» по формированию ресурсной базы. В условиях высокой волатильности ключевой ставки Банка России линейка депозитных продуктов банка регулярно адаптируется, предлагая клиентам гибкие условия размещения капитала. В дополнительном офисе «Волгоград-Центр» розничным клиентам предлагаются два базовых сберегательных инструмента:

- «Альфа-Вклад» (классический срочный депозит):

Назначение: Ориентирован на получение максимальной гарантированной доходности за счет фиксации процентной ставки на определенный срок.

Параметры: Срок размещения варьируется от 3 месяцев до 3 лет. Вклад может быть открыт с условием ежемесячной капитализации процентов (причислением к сумме вклада) либо с их выплатой на отдельный текущий счет клиента.

Ограничения: В зависимости от выбранной опции («Максимальный», «Пополняемый» или «С возможностью снятия»), вклад накладывает ограничения на расходные операции. Пополнение, как правило, допускается в первой половине срока действия договора. Досрочное закрытие по инициативе клиента (до истечения срока) влечет за собой потерю начисленных процентов (выплата производится по ставке вклада «До востребования»). - «Альфа-Счет» (накопительный счет):

Назначение: Сочетает доходность срочного вклада и гибкость текущего счета. Подходит для хранения ликвидных резервов.

Параметры: Проценты начисляются ежемесячно на минимальный остаток, хранящийся на счете в течение календарного месяца. Предусмотрена повышенная (приветственная) процентная ставка в первые два месяца для новых клиентов или клиентов, у которых ранее не было активных накопительных счетов.

Преимущества: Отсутствуют ограничения на пополнение и снятие средств. Клиент может в любой момент забрать всю сумму без потери ранее выплаченных процентов за предыдущие месяцы.

2.2. Пошаговый алгоритм и стандарты обслуживания вкладчиков в Phygital-формате

Процесс обслуживания физических лиц при оформлении вкладов в офисе на ул. Комсомольской, д. 10 строго регламентирован внутренними стандартами АО «Альфа-Банк». Благодаря Phygital-технологиям традиционный алгоритм «очередь — операционное окно — касса» заменен на бесшовный цифровой процесс.

Шаг 1. Идентификация и автоматическая регистрация в очереди

При приближении клиента к входной группе офиса установленные камеры с модулем компьютерного зрения распознают его лицо (при наличии согласия на биометрию в мобильном приложении).

- Стандарт обслуживания: Система автоматически регистрирует клиента в электронной очереди и направляет ему пуш-уведомление в приложение «Альфа-Мобайл» с указанием номера цифрового талона и примерного времени ожидания (в среднем не более 3–5 минут).

- Альтернативный вариант: Если клиент не зарегистрирован в биометрической системе, он вводит номер своего телефона на сенсорном терминале самообслуживания. Физический бумажный талон при этом не печатается — информация также отправляется на смартфон в виде СМС или пуш-сообщения.

Шаг 2. Приветствие и размещение клиента

В зале ожидания Phygital-офиса отсутствуют перегородки и барьеры. Клиент располагается на мягком диване, в кресле или за круглым столом.

- Стандарт обслуживания: Менеджер, получивший уведомление на свой планшет о прибытии клиента, находит его в зале, подходит, приветствует по имени (данные подгружаются из системы после Face ID) и присаживается рядом. Проведение консультации «на равных» за одним столом снижает психологическое напряжение клиента и способствует доверительному диалогу.

Шаг 3. Анализ потребностей и структурированное интервью

Используя мобильное рабочее место (планшет с доступом к CRM-системе банка), менеджер проводит структурированное интервью для выявления финансовых целей вкладчика.

- Стандарт обслуживания: Менеджер задает открытые вопросы для уточнения:

Планируемой суммы и желаемого срока размещения средств;

Потребности в регулярном снятии начисленных процентов или возможности их капитализации;

Важности досрочного доступа к деньгам без потери доходности (для выбора между «Альфа-Вкладом» и «Альфа-Счетом»). - Цифровая презентация: Менеджер разворачивает экран планшета к клиенту и наглядно демонстрирует расчет доходности. С помощью графических калькуляторов сравниваются разные варианты размещения средств, показывая итоговую сумму прибыли на конец срока с учетом и без учета капитализации.

Шаг 4. Цифровое оформление договора (Безбумажный цикл)

После выбора оптимального сберегательного продукта начинается процесс оформления.

- Стандарт обслуживания: Менеджер вносит необходимые параметры в CRM-систему на планшете. Если клиент является действующим пользователем банка, повторное сканирование паспорта не требуется. Система формирует электронный проект договора вклада.

- Подписание простой электронной подписью (ПЭП): Договор автоматически отправляется в личный кабинет клиента в приложении «Альфа-Мобайл». Клиенту приходит СМС-код или push-уведомление с одноразовым паролем для подтверждения операции. Ввод этого кода в приложении юридически приравнивается к собственноручной подписи клиента. Электронный договор в формате PDF с цифровой печатью банка мгновенно сохраняется в разделе «Архив документов» в профиле клиента, где доступен круглосуточно. По умолчанию бумажная копия договора не распечатывается.

Шаг 5. Пополнение вклада и финализация обслуживания

- Стандарт обслуживания: Менеджер помогает клиенту выбрать наиболее удобный способ пополнения вклада:

Безналичный перевод: Перевод средств в мобильном приложении с дебетовой карты или счетов в других банках через Систему быстрых платежей (СБП) без комиссии.

Внесение наличных: Если у клиента с собой наличные средства, менеджер провожает его к банкомату нового поколения в зоне самообслуживания. Банкоматы оснащены функцией приема пачек купюр (до 200 листов за один раз) и поддерживают бесконтактные операции через NFC. Менеджер оказывает помощь при внесении средств, контролируя успешность зачисления денег на счет вклада. - Завершение контакта: Менеджер благодарит клиента за доверие, уточняет, остались ли дополнительные вопросы, и напоминает о возможностях отслеживания начисления процентов в приложении.

2.3. Метрики контроля качества обслуживания и KPI сотрудников фронт-офиса

Для поддержания высокого уровня сервиса АО «Альфа-Банк» внедрил многоуровневую систему оценки эффективности работы сотрудников фронт-линии. Ключевыми показателями эффективности (KPI) менеджеров Phygital-офиса в Волгограде являются:

- CSI (Customer Satisfaction Index) — Индекс удовлетворенности клиентов:

После завершения визита и выхода из офиса клиенту в мобильное приложение приходит краткий опрос с предложением оценить работу конкретного менеджера по 5-балльной шкале. Целевое значение CSI для сотрудников ДО «Волгоград-Центр» составляет не менее 4,8 баллов. - NPS (Net Promoter Score) — Индекс готовности рекомендовать банк:

Оценивает общую лояльность клиентов к банку после совершения операций. Рассчитывается на основе периодических опросов вкладчиков. - FCR (First Contact Resolution) — Решение вопроса при первом обращении:

Доля клиентов, чья проблема или запрос (например, переоформление вклада или изменение реквизитов) были полностью решены в ходе одного визита, без необходимости повторного посещения офиса или звонков на горячую линию. - Время ожидания и обслуживания (Service Level):

Стандартное время ожидания в очереди до момента начала обслуживания не должно превышать 10 минут (целевой показатель — до 5 минут). Время непосредственного оформления вклада в безбумажном формате составляет в среднем 7–12 минут. - Соблюдение стандартов Phygital-обслуживания:

Регулярно контролируется с помощью проверок методом «Тайный покупатель» (Mystery Shopper). Оценивается приветливость сотрудника, отсутствие профессионального сленга, умение работать с планшетом в зале, наглядность презентации продуктов и корректность работы с возражениями при предложении кросс-продуктов (например, оформлении дебетовой карты к вкладу).

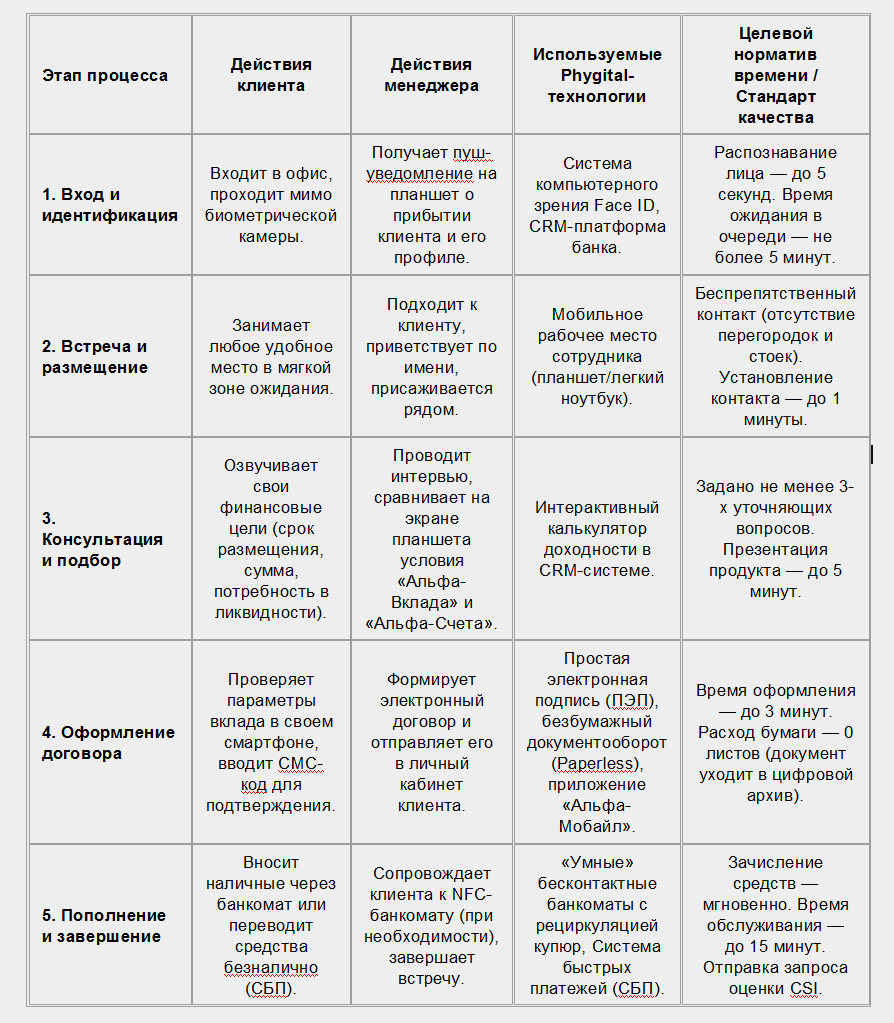

Лайфхак для студентов: Преподаватели обожают схемы и таблицы. Вместо того чтобы расписывать стандарты обслуживания на три страницы нудного текста, вставьте во вторую главу технологическую карту процесса. Это сразу поднимет визуальную ценность вашей работы в глазах нормоконтроля. Ниже — готовый пример такой таблицы для Phygital-офиса Альфа-Банка, которую вы можете просто перенести в свой вордовский файл.

Таблица - Матрица процесса и стандартов обслуживания физических лиц при открытии вклада в ДО «Волгоград-Центр»

3. ПРОБЛЕМЫ И РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ РАБОТЫ ОТДЕЛЕНИЯ В ВОЛГОГРАДЕ

В ходе прохождения производственной (преддипломной) практики в дополнительном офисе «Волгоград-Центр» АО «Альфа-Банк» (ул. Комсомольская, д. 10) были детально изучены операционные процессы и стандарты обслуживания вкладчиков. Несмотря на высокую технологичность и клиентоориентированность Phygital-формата, были выявлены три ключевые проблемы, снижающие эффективность работы отделения и уровень удовлетворенности клиентов.

Ниже представлены результаты анализа данных проблем и разработанные практические рекомендации по их устранению.

3.1. Проблема «цифрового разрыва» и психологических барьеров вкладчиков старшего поколения

Суть проблемы

Волгоград характеризуется высокой долей населения пенсионного и предпенсионного возраста. Данная категория граждан традиционно является держателями стабильных и крупных вкладов. Однако при обращении в Phygital-офис они сталкиваются с психологическим дискомфортом и недоверием к безбумажным технологиям:

- Отказ от цифровой подписи (ПЭП): Многие пожилые вкладчики опасаются подписывать договор открытия вклада СМС-кодом, считая этот способ небезопасным и юридически неполноценным.

- Требование бумажного договора: Клиенты старшего возраста регулярно требуют выдать им физический бумажный договор с синей («мокрой») печатью банка и подписью ответственного сотрудника.

- Задержки в обслуживании: Поскольку Phygital-офис ориентирован на экологичность и отказ от бумаги, принтеры скрыты во встроенных шкафах, а процедура согласования и печати документов требует от менеджера дополнительных временных затрат. Это нарушает внутренний норматив времени обслуживания (7–12 минут) и снижает общую пропускную способность отделения.

Рекомендации по устранению

Для минимизации психологических барьеров у консервативных клиентов предлагается внедрить программу «Мягкий цифровой переход»:

- Регламент упрощенной выдачи печатных документов: Внедрить стандарт обслуживания, согласно которому клиентам старше 60 лет при открытии вклада по первому требованию (без попыток переубеждения со стороны менеджера) выдается печатный лист-подтверждение («Сертификат вкладчика») с синей печатью, содержащий ключевые реквизиты вклада (сумма, срок, ставка). Это сохранит доверие клиента и сэкономит время сотрудника на споры.

- Выделение «цифрового помощника»: В пиковые дни закрепить за зоной входа стажера или младшего менеджера, который будет помогать пожилым вкладчикам адаптироваться к интерфейсу мобильного приложения «Альфа-Мобайл», наглядно показывая, где именно в их смартфоне хранится юридически значимый электронный договор.

3.2. Проблема конфиденциальности и акустического дискомфорта в безбарьерной среде

Суть проблемы

Концепция Phygital предполагает отсутствие перегородок, кабин и защитных экранов. Клиенты и менеджеры общаются в открытом пространстве (open-space) за общими столами или в мягких креслах.

- Нарушение приватности при крупных сделках: При обсуждении условий размещения крупных денежных средств (открытии депозитов на значительные суммы, обсуждении индивидуальных процентных ставок или подтверждении источников происхождения капитала) вкладчики испытывают психологический дискомфорт.

- Слышимость разговоров: Из-за близкого расположения посадочных мест посетители, ожидающие своей очереди в зале, могут невольно слышать конфиденциальную информацию (персональные данные, суммы вкладов, кодовые слова), озвучиваемую соседним клиентом и менеджером. Это напрямую влияет на оценку безопасности банка со стороны клиентов премиального и массового сегментов.

Рекомендации по устранению

Для обеспечения акустической конфиденциальности без нарушения общей безбарьерной концепции Phygital рекомендуется провести локальную оптимизацию пространства в офисе на ул. Комсомольской, д. 10:

- Акустическое зонирование с помощью «зеленых экранов»: Использовать мобильные перегородки из звукопоглощающих материалов, задекорированные стабилизированным мхом или живыми комнатными растениями. Такие перегородки органично впишутся в «экологичный» интерьер Альфа-Банка, но при этом создадут визуальный и звуковой барьер (акустическую тень) между соседними столиками.

- Использование звуковых маскираторов (Sound Masking): Установить в потолочную систему офиса излучатели белого или розового шума слабой интенсивности. Данная технология создает легкий фоновый звук, который делает человеческую речь неразборчивой на расстоянии более 1,5–2 метров, сохраняя при этом комфортную атмосферу для беседы между менеджером и клиентом.

- Выделение полузакрытой «Тихой зоны»: Оборудовать один из дальних углов офиса под полузакрытую зону со специальными креслами с высокими звукоизоляционными спинками (акустические капсулы) для конфиденциального обслуживания крупных вкладчиков.

3.3. Проблема неравномерности клиентского трафика и перегрузки отделения в пиковые часы

Суть проблемы

Дополнительное офис «Волгоград-Центр» находится на пересечении ключевых транспортных и деловых артерий города. Это приводит к резким колебаниям посещаемости в течение рабочего дня:

- Пиковые интервалы: С 12:00 до 14:00 (обеденное время сотрудников близлежащих ведомств и офисов) и с 17:00 до 19:00 (после окончания рабочего дня) нагрузка на менеджеров возрастает в несколько раз.

- Превышение времени ожидания: В эти часы среднее время ожидания в очереди увеличивается до 15–20 минут, что существенно превышает установленный целевой норматив банка (не более 10 минут) и негативно сказывается на индексе удовлетворенности клиентов (CSI). При этом в утренние часы (с 9:00 до 11:00) наблюдается недозагруженность персонала.

Рекомендации по устранению

Для сглаживания пиковых нагрузок и распределения клиентского потока предлагается внедрить систему «Умного планирования визитов»:

- Стимулирование предварительной записи через приложение: Активно мотивировать клиентов планировать свой визит в отделение заранее через мобильное приложение «Альфа-Мобайл». Для популяризации этой функции можно начислять клиентам дополнительные бонусы в рамках программы лояльности или предлагать незначительную надбавку к ставке по накопительному счету (например, +0,1% годовых при условии открытия вклада по предварительной записи в «тихие» часы с 9:00 до 11:00).

- Гибкие графики работы сотрудников (Shift-планирование): Скорректировать графики выходов менеджеров на работу, используя перекрывающиеся смены. Максимальное количество персонала фронт-линии должно находиться на рабочих местах именно в интервалах пиковых нагрузок (с 12:00 до 14:00 и с 16:30 до 19:00), тогда как в утренние часы часть сотрудников может привлекаться к дистанционной работе (обзвону клиентов, обработке онлайн-заявок).

4. Описание работ, выполненных в ходе прохождения практики в банке (на примере ДО «Волгоград-Центр», ул. Комсомольская, 10)

В период прохождения производственной практики в дополнительном офисе АО «Альфа-Банк» деятельность стажера была направлена на практическое освоение стандартов обслуживания физических лиц, изучение продуктовой линейки вкладов и накопительных счетов, а также на оказание помощи действующим сотрудникам Phygital-офиса.

Все выполненные работы можно разделить на четыре основных этапа (по неделям):

Этап 1. Организационно-ознакомительный (1-я неделя)

На первом этапе осуществлялось вхождение в рабочие процессы банка и изучение теоретико-нормативной базы. Нами были выполнены следующие работы:

- Инструктаж: Пройдено обучение по технике безопасности, охране труда и изучены правила сохранения банковской тайны и конфиденциальности персональных данных клиентов АО «Альфа-Банк».

- Изучение стандартов: Детально изучен внутренний регламент «Стандарты качества обслуживания клиентов в отделениях формата Phygital».

- Функция цифровой навигации: Практическая работа в зоне входа в отделение на ул. Комсомольской. Стажер оказывал помощь клиентам при прохождении биометрической идентификации (Face ID) и регистрации в электронной очереди через мобильное приложение банка, распределяя потоки посетителей по зонам ожидания.

Этап 2. Информационно-консультационный (2-я неделя)

Основной упор на этом этапе делался на изучение депозитных продуктов и первичное консультирование физических лиц. Были выполнены следующие виды работ:

- Изучение продуктового ряда: Анализ действующих процентных ставок, условий капитализации, возможностей частичного снятия и пополнения по продуктам «Альфа-Вклад» и «Альфа-Счет» (включая надбавки для премиальных клиентов и новых вкладчиков).

- Первичное выявление потребностей: Участие в предварительном диалоге с клиентами в мягкой зоне ожидания офиса. Стажер уточнял цель визита клиента, помогал сформулировать запрос и подбирал информационные буклеты по вкладам еще до того, как к клиенту подходил ведущий менеджер.

- Информирование о цифровых возможностях: Разъяснение клиентам преимуществ дистанционного открытия вкладов через мобильный банк «Альфа-Мобайл» (поскольку процентная ставка при самостоятельном открытии в приложении часто выше, чем при открытии через сотрудника).

Этап 3. Операционно-технический (3-я неделя)

На данном этапе выполнялись работы, связанные с техническим сопровождением операций и помощью клиентам в использовании систем самообслуживания:

- Помощь в зоне самообслуживания: Консультирование клиентов у банкоматов нового поколения по вопросам бесконтактного внесения наличных денежных средств для пополнения ранее открытых вкладов и накопительных счетов.

- Цифровая адаптация клиентов: Помощь клиентам (в особенности гражданам старшего поколения) в установке мобильного приложения банка, восстановлении доступа к личному кабинету и настройке push-уведомлений для контроля начисления процентов по вкладам.

- Ознакомление с безбумажным документооборотом: Наблюдение за работой менеджеров при оформлении цифровых договоров вклада на планшетах. Изучение процесса формирования и отправки документов в архив личного кабинета клиента без распечатки на бумаге.

Этап 4. Аналитико-исследовательский (4-я неделя)

Заключительный этап был посвящен сбору статистических данных и подготовке отчета:

- Сбор обратной связи: Проведение выборочного устного опроса (анкетирования) клиентов Волгоградского офиса на предмет удобства обслуживания в безбарьерной среде Phygital.

- Анализ лояльности: Оценка индекса NPS (удовлетворенности) клиентов процессом открытия вкладов без получения бумажного договора. Выявление возражений со стороны консервативных клиентов.

- Систематизация материалов: Обработка собранной информации, составление таблиц и подготовка аналитических выводов для отчета по практике.

Дневник выполненных работ

ЗАКЛЮЧЕНИЕ

В ходе прохождения производственной (преддипломной) практики в дополнительном офисе «Волгоград-Центр» АО «Альфа-Банк» (г. Волгоград, ул. Комсомольская, д. 10) были успешно решены все поставленные задачи и достигнута главная цель — комплексный анализ и практическое освоение современных стандартов обслуживания физических лиц при оформлении депозитных продуктов в условиях инновационного Phygital-формата.

На основе проведенного исследования и практической деятельности можно сформулировать следующие ключевые выводы:

- Анализ бизнес-модели и регионального присутствия: АО «Альфа-Банк» подтверждает статус технологического лидера, активно внедряя концепцию Phygital-офисов, которая совмещает удобство цифровых каналов и ценность личного общения. В Волгоградском регионе, характеризующемся значительной территориальной протяженностью (более 80 км), банк успешно развивает сбалансированную филиальную сеть. Это позволяет обеспечивать равный доступ к инновационным финансовым услугам как жителям центральных районов (ДО «Волгоград-Центр», ДО «Волгоград-Невский»), так и жителям отдаленных южных и северных территорий (Красноармейский и Тракторозаводский районы).

- Оценка стандартов обслуживания вкладчиков: Изучение технологии открытия «Альфа-Вклада» и накопительного «Альфа-Счета» показало, что безбарьерное пространство офиса, биометрическое распознавание клиентов (Face ID) и мобильные рабочие места менеджеров принципиально меняют клиентский опыт. Исключение физических перегородок и стоек способствует установлению доверительного контакта, а технология безбумажного подписания договоров через простую электронную подпись (ПЭП) в мобильном приложении «Альфа-Мобайл» сокращает время обслуживания до 7–12 минут и оптимизирует операционные издержки банка.

- Выявление проблемных зон: Несмотря на высокую эффективность Phygital-платформы, в работе Волгоградского отделения был выявлен ряд региональных и операционных ограничений:

Цифровой разрыв: недоверие и психологический барьер вкладчиков старшего поколения (пенсионеров) по отношению к безбумажным договорам и биометрии;

Проблема приватности: недостаточный уровень акустического комфорта и конфиденциальности при обсуждении крупных сумм депозитов в условиях открытого пространства;

Неравномерность трафика: перегрузка отделения в пиковые часы (обеденное и вечернее время), приводящая к превышению норматива ожидания в очереди. - Разработка прикладных рекомендаций: Для решения выявленных проблем были предложены конкретные, практически реализуемые мероприятия:

Внедрение программы «Мягкий цифровой переход» для пожилых людей, предусматривающей упрощенную выдачу печатных бланков-подтверждений с «мокрой» печатью и привлечение цифровых помощников-стажеров;

Проведение акустического зонирования зала с использованием мобильных зеленых экранов, звукопоглощающих капсул и систем маскировки звука, что позволит обеспечить необходимую конфиденциальность переговоров;

Внедрение системы «Умного планирования визитов» через мобильное приложение с мотивационными стимулами для клиентов, планирующих посещение в утренние и межпиковые часы.

Предложенные рекомендации носят прикладной характер и направлены на повышение лояльности вкладчиков, рост индекса удовлетворенности клиентов (CSI) и оптимизацию пропускной способности дополнительного офиса «Волгоград-Центр».

Практика позволила закрепить и углубить теоретические знания по банковскому делу, приобрести ценные практические навыки работы в передовом цифровом банке, изучить современные стандарты делового общения и подготовить качественную информационную базу для последующего написания выпускной квалификационной работы.

Надеюсь, эта подробная шпаргалка поможет вам без лишних нервов подготовить и успешно защитить свой отчет по практике. Как видите, если разложить всё по полочкам и использовать реальные современные стандарты Phygital, работа получается логичной, содержательной и понятной для проверяющих преподавателей.

Обязательно сохраняйте эту статью в закладки, чтобы шаблон всегда был под рукой в самый ответственный момент перед сдачей. Если вам нужны подобные разборы и готовые дневники для других банков — пишите в комментариях, какой банк разобрать следующим. И, конечно, подписывайтесь на канал и ставьте лайк, чтобы не пропустить новые полезные материалы для учебы.

С вами была Марина Грамакова. Желаю вам легкой защиты и только отличных оценок в зачетке! До встречи в новых публикациях!