Знаете, что самое обидное при покупке страховки? Это когда вы заплатили деньги, аккуратно сложили полис в папку, а в нужный момент он превратился в тыкву. Вы звоните в ассистанс, а там говорят: «Извините, этот случай не покрывается». И вы остаетесь один на один с чеком из больницы на несколько тысяч евро или рублей. Я видел десятки таких ситуаций, и почти всегда корень зла — не в жадности страховой, а в том, что человек не знал несколько критических вещей перед покупкой. Давайте разберем их по-честному, чтобы ваш полис был не просто бумажкой, а реальной защитой. Главные страхи: мелкий шрифт, отказы из-за того, что «не уведомили вовремя», и навязанные услуги. Покажу, как с этим бороться.

Вещь №1: Страховка — это не волшебная палочка, а список конкретных рисков

Многие думают: «Я застрахован, значит, любая проблема решена». На деле полис покрывает только то, что прямо перечислено в договоре. Не «все болезни», а «внезапные острые заболевания и травмы». Не «любые проблемы», а конкретный перечень. И вот тут начинается самое интересное.

Внимательно смотрите, что входит в базовый пакет: экстренная медицина, стоматология (часто только острая боль), эвакуация, возвращение тела, багаж, отмена поездки. А что исключено? Обострение хронических болезней, если оно не угрожает жизни, солнечные ожоги, тепловые удары, алкогольное опьянение, психические расстройства, плановая медицина. Без этих пунктов ваш полис — решето. Проверьте также, покрывает ли он активный отдых, если планируете дайвинг или лыжи.

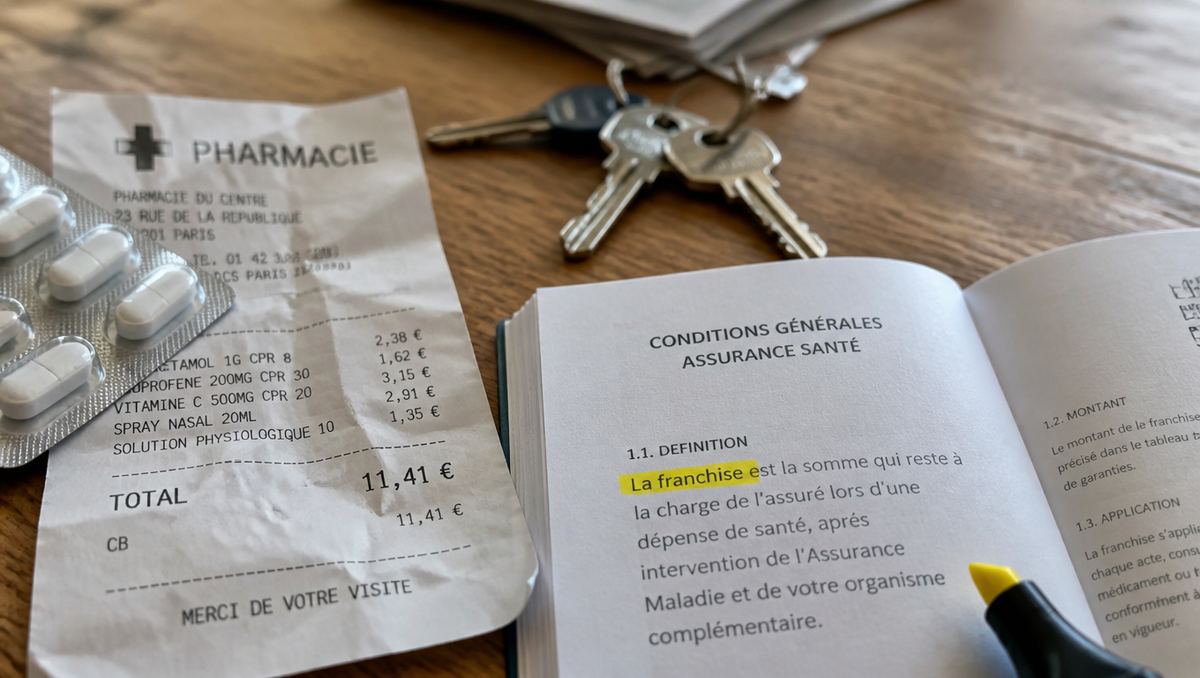

Вещь №2: Франшиза может съесть всю выгоду

Франшиза — это сумма, которую вы платите из своего кармана при каждом страховом случае. Бывает условная (если ущерб меньше франшизы, не платят, если больше — платят полностью) и безусловная (вы всегда платите эту сумму, а остальное — страховая). В погоне за дешевизной легко купить полис с безусловной франшизой в 50–100 долларов, а потом при легком отравлении или ушибе вы просто не получите ничего, потому что счет окажется меньше. Для поездок это часто пустая трата денег на сам полис.

Проверяйте размер и тип франшизы до оплаты. В идеале — нулевая или минимальная условная, которая не будет отсекать мелкие, но частые проблемы.

Вещь №3: Ассистанс — это мозг вашей страховки, а не сама страховая

Страховая компания продает полис, а организует помощь ассистанс (сервисная компания). Именно от ее операторов зависит, как быстро найдут врача, как оперативно согласуют оплату. Можно купить полис у известного бренда, но с плохим ассистансом, и вы будете часами висеть на линии или получать отказы. Перед покупкой всегда гуглите отзывы именно об ассистансе, указанном в правилах. Это спасет вас от мучительного ожидания помощи в чужой стране.

📌 Вот вам простой совет: не выбирайте полис только по цене или громкому имени страховщика. 🛡️ Лучше за пару минут сравните предложения в одном месте, где видны и условия, и рейтинги ассистансов. Это убережет от ситуации, когда помощь нужна здесь и сейчас, а трубку не берут.

Вещь №4: Сроки уведомления — ваша святая обязанность

В каждом полисе прописано: вы обязаны сообщить о страховом случае в ассистанс в течение 24–72 часов (реже — немедленно). Если вы попали в больницу без сознания, это уважительная причина. Но если вы три дня терпели зубную боль, а потом пошли к врачу и только тогда позвонили, — отказ. Страховая компания имеет право не оплачивать расходы, понесенные без ее ведома. Поэтому всегда звоните до визита к врачу, кроме ситуаций угрозы жизни. Зафиксируйте номер обращения и имя оператора.

Вещь №5: Документальная база — ваша броня против отказа

Даже если случай признан страховым, вам придется доказать, что он произошел именно в поездке и именно при указанных обстоятельствах. Страховщики придираются к каждой запятой. Что нужно: справка от врача с диагнозом, печатью, датами; чеки на лекарства; если травма — фото места происшествия с геометкой, контакты свидетелей; если отмена поездки — документы из консульства, больничный лист, повестка. Собирайте всё сразу, фотографируйте, храните облачные копии. Без этого выплата может зависнуть на месяцы.

Как сделать так, чтобы страховая РЕАЛЬНО заплатила

Самый сок. Четкий алгоритм, как вести себя в поездке, чтобы не дать страховщикам ни шанса на отказ.

Шаг 1: Немедленный контакт с ассистансом

Случилась беда — первым делом звоните по номеру в полисе. Даже если вы в шоке, попросите окружающих.

Опишите оператору, где вы, что произошло, какая помощь нужна. Запишите время звонка, имя оператора и номер обращения. Спросите адрес ближайшей клиники-партнера. Если ситуация критическая и нет времени ждать, вызывайте скорую, но при первой же возможности уведомите ассистанс. Это обязательное условие для оплаты.

Шаг 2: Фиксация фактов на месте

Пока вы ждете помощи или едете в клинику, соберите доказательства.

Сделайте фотографии и видео места происшествия с геометкой. Снимите вывески, номер трассы, название кафе. Сфотографируйте чек из гостиницы или билет. Если есть свидетели, запишите их контакты. Всё это подтвердит, что случай произошел именно в поездке и при заявленных обстоятельствах.

Шаг 3: Сбор медицинских и финансовых документов

В клинике требуйте подробную выписку с диагнозом, датами и печатью. Сохраняйте все чеки, даже на марлю.

Перед выпиской проверьте, чтобы в документах не было формулировок «алкогольное опьянение» или «хроническое заболевание», если это не так. Сразу фотографируйте каждый документ и загружайте в облако. По возвращении подайте заявление с копиями, а оригиналы отправьте заказным письмом с описью. Срок подачи обычно 30 дней после окончания поездки — не пропустите.

FAQ: Реальные проблемы и честные решения

Вопрос: Я купил полис, но в поездке понял, что он не покрывает нужную мне помощь. Могу ли я купить другой на месте?

Ответ: Да, большинство онлайн-сервисов позволяют оформить новый полис, даже если вы уже за границей или в другом городе. Однако учтите, что многие полисы имеют временную франшизу (начинают действовать через 24–48 часов), чтобы исключить мошенничество. Так что не ждите обострения, а покупайте заранее, либо ищите вариант с немедленным стартом покрытия.

Вопрос: Что делать, если ассистанс говорит, что ближайшая клиника-партнер в 200 км, а я не могу ехать?

Ответ: Настаивайте на организации транспортировки за их счет. По условиям большинства полисов ассистанс обязан обеспечить медицинскую эвакуацию до ближайшего подходящего медучреждения. Если они отказываются, фиксируйте разговор, звоните в страховую компанию напрямую (не ассистансу, а страховщику) и требуйте решения. В крайнем случае, вызывайте скорую, сохраняйте все документы, а потом подавайте на возмещение через суд.

Вопрос: У меня отказали в визе, и я не могу поехать. Страховка от невыезда вернет деньги, если я купил её вместе с туром?

Ответ: Да, если в полисе прямо указан риск «отказ в визе» и он был куплен в оговоренный срок после оплаты тура. Но нужен официальный документ об отказе с печатью консульства. Просто устный отказ или письмо из визового центра без печати не подойдут. Также проверьте, не было ли у вас ранее отказов в эту страну — это часто исключение.

Вопрос: В полисе написано «исключено: алкогольное опьянение». Если я выпил бокал пива и сломал ногу, это считается?

Ответ: Спорный момент, но практика такова: если в медицинской справке есть запись «легкое алкогольное опьянение» или даже «запах алкоголя», страховая может отказать. Вам нужно требовать, чтобы врач не вносил такие пометки без доказательств (анализ крови). Если же отказ уже случился, можно оспорить его, предоставив результаты независимой экспертизы. Лучший совет: избегайте алкоголя перед активным отдыхом.

Вопрос: Какие документы нужны, чтобы получить выплату за медицинские расходы?

Ответ: Стандартный пакет: заявление на выплату, копия полиса, копия загранпаспорта с отметками о пересечении границы (или билеты для РФ), оригиналы медицинских документов с диагнозом и печатью, чеки об оплате, выписка из банка, если платили картой. Для отмены поездки — документы, подтверждающие причину. Все должно быть переведено на русский язык и нотариально заверено, если страховая требует.

Вопрос: Я получил травму во время сафари на квадроциклах. Страховка покроет?

Ответ: Только если в полисе есть опция «Активный отдых» или «Экстрим», и данный вид активности прямо включен в список покрываемых. Стандартный полис для путешествий чаще всего исключает любые моторизированные виды спорта, альпинизм, дайвинг. Если вы планируете нечто подобное, обязательно добавляйте соответствующую опцию при оформлении.

Вопрос: Что такое «телемедицина» в страховке и зачем она нужна?

Ответ: Это возможность получить консультацию врача удаленно по телефону или видеосвязи. Полезна, когда вы в глухом месте или ночью, а случай не экстренный. Врач оценит симптомы, скажет, нужно ли ехать в больницу, или порекомендует лечение. Часто это помогает избежать ненужных трат и сэкономить время. Включается не во все полисы, смотрите наличие.

Вопрос: Может ли страховая отказать в выплате, если я не сразу, а через день обратился к врачу?

Ответ: Может, если вы не уведомили ассистанс до обращения и пропустили срок, указанный в правилах. Обычно там четко написано «немедленно, но не позднее 24 часов с момента происшествия». Если вы обратились позже без уважительной причины, компания вправе отказать. Поэтому всегда звоните сразу.

Вопрос: Я купил полис онлайн, но бумажную версию потерял. Достаточно ли электронной?

Ответ: Абсолютно достаточно. Сохраните PDF-файл в телефоне и скриншот с номером полиса и телефонами ассистанса. При обращении в клинику достаточно назвать номер договора. Главное — помнить название страховой компании и сервисного центра.

Вывод

Кому такая страховка реально нужна на 100%? Всем, кто не готов в случае беды расстаться с огромной суммой и решать проблемы в одиночку в незнакомом месте. Особенно если вы занимаетесь спортом, едете с детьми или в страны с дорогой медициной. А кому можно и не заморачиваться? Пожалуй, только если вы путешествуете по соседнему городу на выходные с полным ОМС и нулевым риском. Но даже тогда полис за 200 рублей может сберечь нервы. В любом случае, не покупайте кота в мешке.

💼 Теперь, когда вы знаете все подводные камни, подобрать правильный полис — дело техники. Зайдите сюда, сравните условия от проверенных страховых и оформите за пять минут то, что действительно защитит, а не просто успокоит.