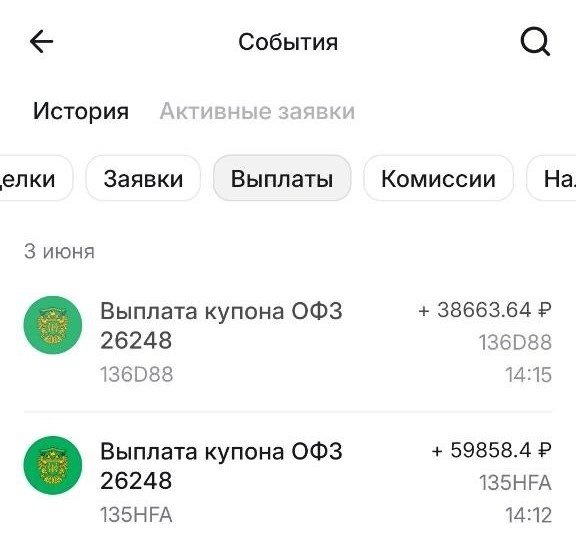

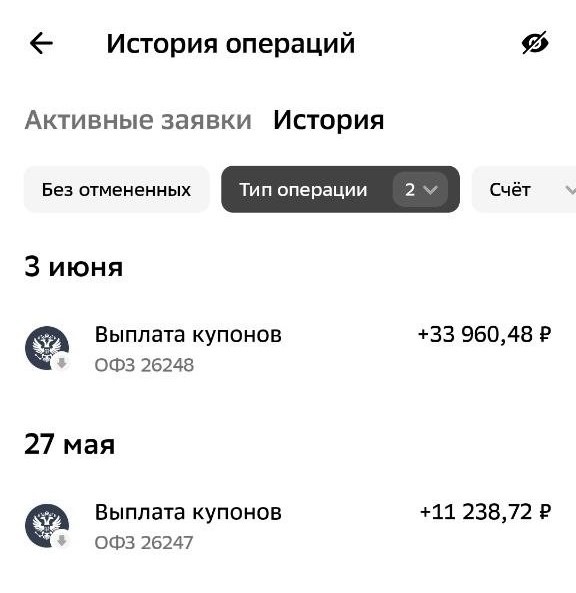

В конце мая и начале июня мой ипотечный портфель прислал почти 150 000 ₽ купонами.

И это один из самых приятных моментов в облигациях: деньги приходят на счёт по расписанию. Не потому что вы угадали движение рынка. Не потому что акция резко выросла. А потому что в портфеле есть бумаги, которые дают регулярный денежный поток.

💰 Эти деньги я не вывел и не потратил. В основном докупил на них те же облигации и немного фондов недвижимости.

На первый взгляд — обычная операция. Купоны пришли, активы докуплены, портфель стал чуть больше.

Но в этом и есть смысл долгосрочного портфеля: купоны приходят, снова покупают активы, а будущий денежный поток постепенно растёт.

📌 Что у меня в основе

В ипотечном портфеле основная позиция — ОФЗ 26248. На скрине видно: цена около 87% от номинала, доходность к погашению почти 14,9%, погашение — в 2040 году.

Это длинная бумага. Не для денег, которые могут понадобиться через пару месяцев. Цена таких облигаций может заметно гулять: если ставки растут или долго остаются высокими, цена может снижаться. Если ставки снижаются — длинные облигации могут переоцениваться вверх.

Но если цель длинная и вы понимаете, зачем держите бумагу, логика становится интересной: государственная облигация покупается дешевле номинала, даёт купоны и позволяет примерно понимать доходность при удержании до погашения.

Это не рекомендация покупать именно ОФЗ 26248. Это пример подхода: когда рынок даёт длинные государственные бумаги с доходностью около 15%, их точно стоит изучить под долгосрочные цели.

⚖️ Почему не только ОФЗ

Помимо ОФЗ у меня есть корпоративные облигации. Но это уже более рискованная часть. Некоторые бумаги сейчас показывают 30–37% годовых, но высокая доходность почти всегда означает высокий риск. Там нужно смотреть бизнес компании, долг, отчётность и новости.

Ещё часть денег направляю в фонды недвижимости. Они интересны тем, что там может расти не только денежный поток, но и стоимость самого актива. У облигации номинал как был 1000 ₽, так 1000 ₽ в конце срока и вернут. А недвижимость теоретически может переоцениваться вместе с инфляцией.

🧭 Что можно забрать себе

Если у вас есть долгосрочные цели, не обязательно смотреть только на вклад. Вклад удобен для коротких и понятных задач. Но под длинные цели можно смотреть шире: ОФЗ, фонды, недвижимость, корпоративные бумаги — в зависимости от задачи и уровня риска.

Главная мысль простая: купоны — это не просто приятный бонус.

Это топливо для портфеля.

Пока выплаты приходят и снова покупают активы, портфель растёт без лишней суеты. И деньги работают не где-то в теории, а вполне конкретно — регулярными выплатами на счёт.

Материал образовательный, не индивидуальная инвестиционная рекомендация.

👉В Дзене — выжимки и серии. Основные мысли и разборы — в моём канале:

TG: https://t.me/finforts

MAX: ссылка

VK: https://vk.com/finforts