В закупочной деятельности отсрочка платежа является стандартной практикой, однако для поставщиков она нередко создает дополнительную нагрузку на оборотный капитал. Длительный цикл оборачиваемости дебиторской задолженности приводит к отвлечению денежных средств, ограничивает операционную деятельность и может создавать риски возникновения кассовых разрывов.

Одним из эффективных инструментов управления ликвидностью в таких условиях выступает факторинг. Этот механизм позволяет поставщику получить финансирование сразу после исполнения обязательств по контракту, не дожидаясь окончания предусмотренного договором срока оплаты.

В данном материале рассмотрим правовые основы факторинга, его преимущества и практические особенности применения в закупочной деятельности как инструмента поддержания финансовой устойчивости и развития бизнеса.

Читайте также: Отличия факторинга от кредита — что выбрать бизнесу

Что такое факторинг

Факторинг представляет собой комплекс финансовых услуг для компаний, осуществляющих поставки товаров или оказание услуг на условиях отсрочки платежа. В правовом регулировании данный механизм определяется как финансирование под уступку денежного требования.

Согласно главе 43 Гражданского кодекса РФ (статья 824), по договору факторинга финансовый агент (фактор) предоставляет или обязуется предоставить клиенту (поставщику) денежные средства в счет его денежного требования к третьему лицу (покупателю), возникшего из договора поставки, выполнения работ или оказания услуг.

По своей экономической сути факторинг позволяет поставщику получить оплату за уже исполненные обязательства до наступления срока расчетов по контракту. Это инструмент ускорения оборачиваемости капитала, снижения нагрузки на оборотные средства и предотвращения кассовых разрывов.

Участники факторинга и их функции

В факторинговой сделке участвуют три стороны, каждая из которых выполняет определенную роль.

Поставщик (клиент). Поставщик осуществляет поставку товаров или оказание услуг на условиях отсрочки платежа и уступает фактору право требования дебиторской задолженности в обмен на оперативное финансирование.

Покупатель (дебитор). Покупатель принимает товары или услуги и осуществляет оплату в согласованный срок. После уведомления об уступке требования платеж производится в адрес фактора.

Фактор (финансовый агент). Фактором выступает банк или специализированная факторинговая компания. Его функции могут включать:

- предоставление финансирования поставщику;

- учет и сопровождение дебиторской задолженности;

- предъявление требований к оплате;

- покрытие риска неплатежа (в зависимости от структуры сделки).

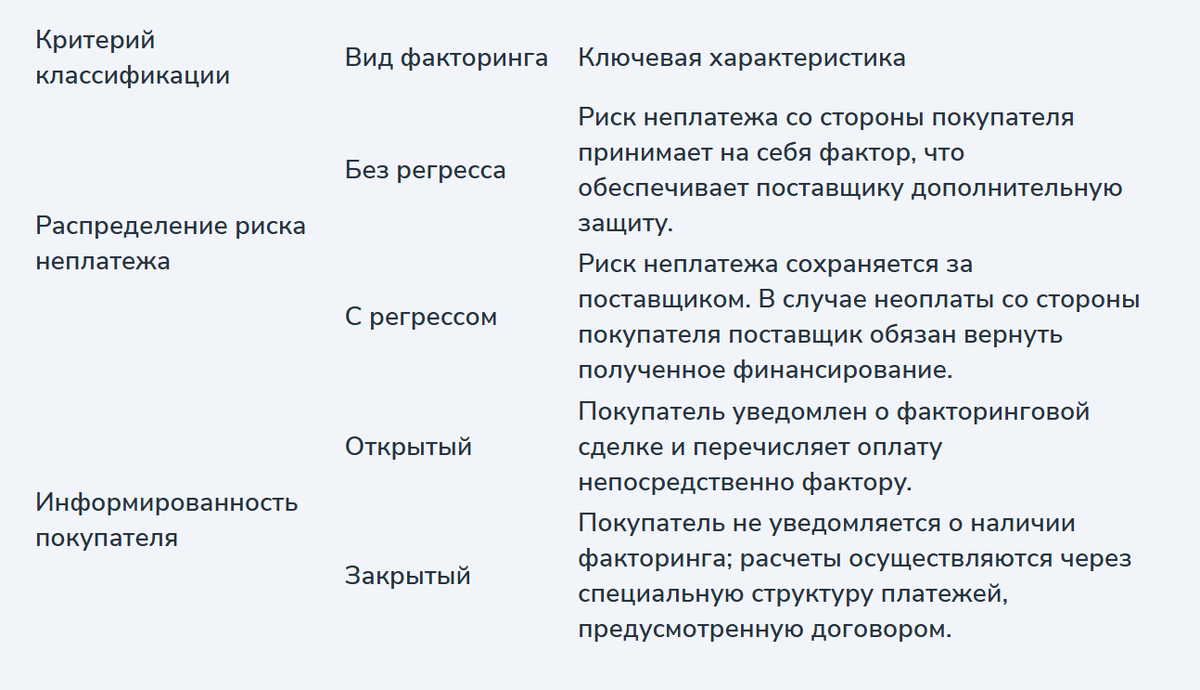

Основные виды факторинга

В зависимости от распределения рисков, структуры взаимодействия и параметров сделки факторинг подразделяется на несколько видов.

Выбор модели факторинга зависит от особенностей бизнеса, требований контрагентов и задач поставщика.

Читайте также: Отличия открытого факторинга от закрытого

Преимущества факторинга в закупочной деятельности

Использование факторинга предоставляет поставщикам ряд существенных преимуществ.

- Ускорение оборачиваемости капитала. Поставщик получает основную часть суммы поставки (как правило, до 95 %) сразу после подтверждения исполнения обязательств, что позволяет оперативно направлять средства в новые закупочные или производственные циклы.

- Снижение финансовых рисков. При безрегрессной модели факторинг позволяет минимизировать риск неплатежа со стороны заказчика и снижает вероятность кассовых разрывов.

- Повышение конкурентоспособности. Наличие факторингового финансирования дает возможность предлагать заказчикам более длительные отсрочки платежа без ущерба для собственной ликвидности, что повышает конкурентные позиции поставщика.

- Гибкость финансирования. В отличие от классического кредитования факторинг не формирует долговое обязательство на балансе компании, а объем финансирования может расти пропорционально увеличению поставок.

Пример факторинговой сделки

Рассмотрим типовой пример применения факторинга.

Исходные условия

Компания-поставщик поставила продукцию на сумму 1 000 000 рублей с отсрочкой платежа 60 дней. По договору факторинга предусмотрено финансирование в размере 90 % от суммы поставки и комиссия фактора 3 %.

Этапы сделки:

- Поставка. Поставщик осуществляет отгрузку и передает фактору документы, подтверждающие исполнение обязательств.

- Финансирование. Фактор перечисляет поставщику 900 000 рублей – 90 % суммы поставки.

- Оплата покупателем. По истечении 60 дней покупатель перечисляет фактору полную сумму – 1 000 000 рублей.

- Финальный расчет. После удержания комиссии в размере 30 000 рублей фактор перечисляет поставщику оставшиеся 70 000 рублей.

Результат: поставщик получает основной объем средств сразу после поставки, а не через два месяца, сохраняя возможность непрерывного финансирования текущей деятельности.

Читайте также: Как устроен закрытый факторинг

Заключение

Факторинг является эффективным инструментом финансирования в сфере закупок, позволяющим поставщикам ускорять поступление денежных средств, поддерживать ликвидность и снижать финансовые риски при работе с отсрочкой платежа.

При грамотном использовании факторинг становится не только механизмом покрытия кассовых разрывов, но и инструментом повышения конкурентоспособности и устойчивого роста бизнеса.

Для выбора оптимальной модели факторингового финансирования целесообразно привлекать профильных специалистов, способных оценить условия сделки, подобрать подходящую структуру финансирования и обеспечить сопровождение на всех этапах реализации инструмента.

Статья впервые опубликована на сайте ТЭК-Торг — если тема откликнулась, в базе знаний вы найдёте ещё много разборов, кейсов и практических рекомендаций 👉

Больше о закупках, кейсах и изменениях законодательства — в наших соцсетях:

Telegram: https://t.me/etp_tektorg

ВК: https://vk.com/etptektorg

MAX: https://max.ru/id7704824695_biz