Уж простите за жаргонизмы, пыталась я придумать более или менее подходящее слово — у меня не получилось. Это настоящий слив, иначе это не назвать. ЦБ выпустил разгромный бюллетень под названием «Проектное финансирование», в котором черным по белому написал такое, что точно не поможет застройщикам, а, скорее всего, окончательно подкосит рынок новостроек. И, конечно, учитывая сегодняшний вес публикаций ЦБ, они знают, что это именно слив, который приведёт к последствиям.

И я здесь не про защиту застройщиков, так как написана, вероятнее всего, правда, потому что сегодня даже человек, который хотя бы краешком левой пятки касается недвижимости, понимает, что застройщики просто обнаглели. Цены действительно неадекватные, и это уже не просто ошибка — это настоящее паразитирование на льготной ипотеке.

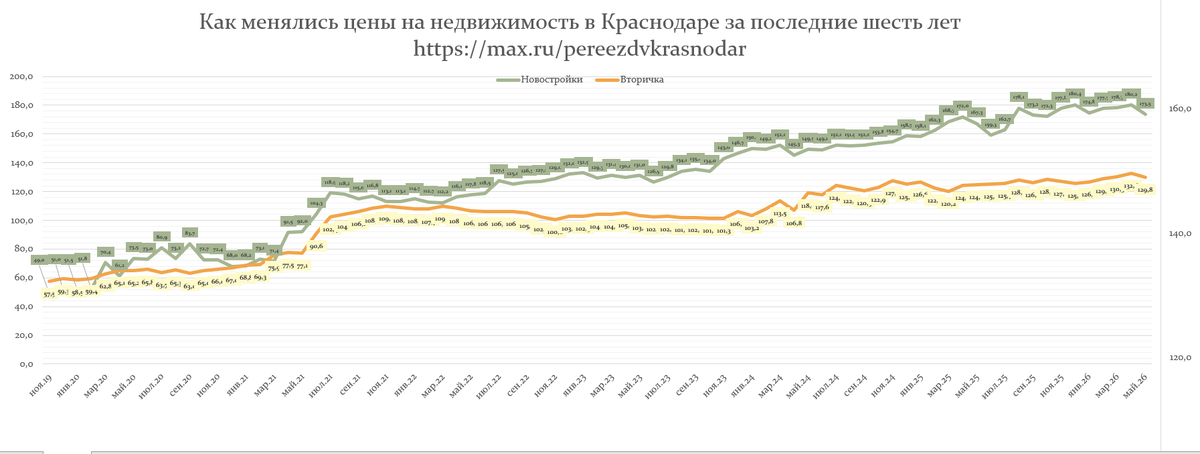

Посудите сами, вот график по Краснодару за последние два года(график за шесть лет у меня на канале опубликован был ни раз, если интересно - вот сюда). Итак, вот график:

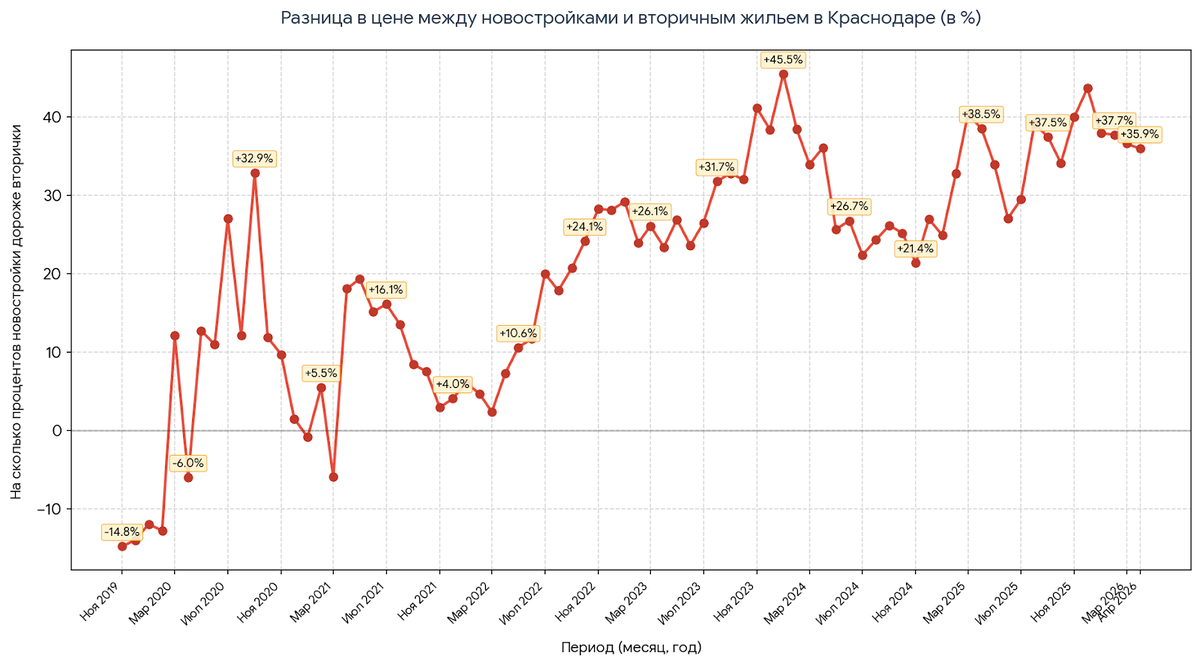

Чтобы прощу было понять, и не нужно было копаться в ценах - вот график разницы, внимание: между ценой застройщика и вторичной недвижимостью. Т.е. на сколько процентов ДЕШЕВЛЕ готовая квартира, чем котлован застройщика:

Вы видите, что на данный момент разница составляет почти 36%! Это не просто странно - это просто кричит о надутом пузыре!

Если до сих пор не понятно, давайте на примере авторынка: вот вы заходите в автосалон, там стоит новенькая машина за 4 миллиона рублей, вам она нравится, вы можете сесть и уехать, но здесь к вам подходит человек и на ухо говорит: «У меня есть вариант получше!» — и зовёт вас на выход, где стоит грузовик, на котором отдельно кузов, отдельно двигатель похожей машины — в общем, почти такая же машина, только разобранная и не крашенная. И вот этот человек вам говорит:

Смотри, в салоне тебе нужно заплатить 4 миллиона, а мне шесть, но мне шесть нужно заплатить не сейчас, а в течение 30 лет, а сегодня ничего. При этом машину я соберу — это гарантирует государство, но будет она без покраски и салон нужно будет самому где-то купить и поставить, а платить за неё ты будешь равными долями раз в месяц с большой переплатой, но не забывай, что всё это время инфляция будет съедать ценность денег, и в итоге ты будешь платить сущие копейки.

И здесь у вас возникает вопрос: если у вас есть эти 4 миллиона и (или) машина нужна сейчас, то, конечно, вы купите новую машину сразу, потому что ездить нужно уже сейчас, да и рисковать не хочется, а вот если у вас нет этих 4 миллионов или вам не к спеху, то вы пойдёте на второй вариант. Ровно то же у нас началось в 2021 году.

Люди начали смотреть не на цену, а на ежемесячный платёж!

Если вы заглянете в график платежей и увидите там графу «Переплата», вы, даже если неплохо зарабатываете, такую сумму сегодня и представить не сможете, но давайте я вас удивлю: всего 5–6 лет назад в комментариях были вот такие фразы сплошь и рядом:

У меня зарплата 15 000 рублей! Кто вообще готов платить в месяц 15 000 рублей! Это дорого!

А ипотека берётся на 25 - 30 лет. Вы понимаете, что умные люди уже давно поняли, что мучаются они только пять лет, а остальное время они должны просто бороться с собой, чтобы не платить свои копеечные платежи раньше!

И здесь вроде бы всё складывается, и для застройщиков, и для банков, и для ЦБ - оборот денег растёт, люди в финансовом рабстве, при этом не особо напрягаясь, так

Почему же ЦБ сливает застройщиков?

Дело в том, что пока стройка была курицей, несущей золотые яйца, и выполняла свою функцию, ЦБ всё нравилось, но теперь происходит следующая ситуация, просто представьте:

Простой человек берёт квартиру в новостройке за 6 миллионов, а на рынке, на обычном рынке, не у застройщика, она стоит 4 миллиона. Что-то происходит с этим человеком, к примеру, у него проблемы и он по кредиту платить не может — имущество отходит банку, но у банка это уже не 6 миллионов, которые у него взяли, а четыре, так как квартира уже стала вторичкой, т. е. убыток!

Банки не могут формировать убыток, особенно сегодня! Это снижает их ликвидность и в итоге нарушает баланс финансовой системы, что не может себе позволить ЦБ, так как его основная задача какая? Правильно:

Обеспечение стабильности финансовой системы и удержание инфляции!

А теперь давайте скучные, но реальные цифры, которые публикует ЦБ в своём обзоре: «О проектном финансировании в строительстве жилья в I квартале 2026 года».

У застройщиков всё очень плохо, на сколько это могло бы быть!

Итак, если вы не понимаете, что такое «проектное финансирование» — это система, которая позволяет застройщикам брать деньги у банков не под рыночный процент, а под гораздо более низкий, чем ключевая ставка. Банки рассчитывают сложный процент за счет ваших денег на эскроу.

И вот ЦБ выпускает отчёт по проектному финансированию и прямым текстом пишет

Спрос вернулся к умеренной норме, а застройщики продолжают строить «впрок»

Падение продаж: Объем реализованного жилья за I квартал 2026 года составил 5,8 млн м2, что сразу на 39% меньше, чем в IV квартале 2025 года.

Рост нераспроданных остатков: На балансах застройщиков скопилось 79 млн м2 нераспроданного жилья. Доля проданного жилья в строящихся объектах зафиксировалась на отметке всего 31%.

Инерция застройщиков: Несмотря на падение спроса, девелоперы по инерции вывели в ЕИСЖС новые проектные декларации на 10,8 млн м2. ЦБ прямо подчеркивает этот дисбаланс предложения над реальным спросом.

Это ещё не всё, дальше ещё интереснее. Чтобы понимать, о чём речь, вам нужно объяснить, что такое эскроу-счета: для борьбы с долгостроями государство разработало и внедрило систему: дольщики теперь платят не застройщику, а на специальные эскроу-счета, с которых деньги застройщик может забрать только тогда, когда объект достроит. И вот, что пишет ЦБ в своём отчёте:

Снижение устойчивости («покрытия») эскроу-счетов

Покрытие упало до 68%: Объем денег физических лиц на счетах эскроу (7,4 трлн руб.) теперь покрывает общую задолженность застройщиков перед банками лишь на 68% (минус 4,3 процентных пункта за год).

Причина: В I квартале 2026 года приток новых денег на эскроу упал на 33% по сравнению с IV кварталом 2025 года. Деньги со счетов раскрываются и уходят девелоперам по старым объектам быстрее, чем приходят новые из-за заградительных ставок по ипотеке.

Другими словами, новостройки перестали покупать. Заметьте, это первый квартал, когда застройщики до марта, по сути, колдовали над «Семейной ипотекой» и было колоссальное количество сделок по ней, после чего вступили в силу новые правила.

Другими словами, если так продолжится, то ЦБ наглядно показывает, что банкам нечего у застройщиков больше кредитовать! НЕЧЕГО!!! Новостройки не покупают без льготных программ, так как цены там выше, чем на вторичке.

И? Что же делать простым людям? Ждать?

А вот теперь следите за мыслью: если у вас нет права на «Семейную ипотеку», а это, по сути, единственная работающая льготная программа, которая осталась, ситуация для вас следующая:

- Благодаря системе с эскроу стройка, которая уже построена или строится, будет закончена в любом случае (я выше объясняла, почему, так как застройщик не может сбежать с деньгами), т. е. если какой-то застройщик разоряется, это ровным счётом ничего не значит для самой стройки - её просто передадут другому вместе с деньгами.

- Продажи у застройщиков не просто упали - они падают стремительно, так как не падали никогда. Напомню, ЦБ опубликовал только первый квартал, который был очень даже не плохим для застройщиков.

- Застройщикам нужно продавать, они не могут просто остановится и ждать, они уже шесть месяцев сидят с самыми низкими продажами за всю историю, при этом стройку они не останавливают, а она требует денег!

- Судя по отчёту ЦБ, банки станут ещё реже финансировать стройку, так как это уже не проект, а явный убыток. И отчёт ЦБ это доказывает.

- Рынок привык к ипотеке. Он больше не мыслит суммой сделки - наличных денег с сделках менее 30%. Все смотрят на ежемесячный платёж!

Ну а дальше просто мои фантазии. Я, как и вы, понятия не имею, как застройщики собираются выходить из этой ситуации, но вероятных выходов я вижу три:

- государство запускает новую «льготную ипотеку», что было бы логично, но денег на это нет.

- Застройщики массово снижают цены, но это не возможно и я объясняла в предыдущей статье почему.

- Застройщики начинают подстраивать рассрочку под реальный платёж!

И да, сегодня это звучит смело, потому что при сегодняшнем уровне инфляции через пять лет эти деньги просто ничего стоить не будут, а через семь или десять и подавно (жаль, что этого не понимают те, кто сегодня держит деньги в банке под %), но достаточно оглянуться в цены 2016 года, и вы поймёте, что произошло, но только в отличие от прошедшего десятилетия, когда цены просто росли, сейчас ситуация напоминает ту самую легенду с двумя зернышками на шахматной доске — всё очень сильно изменилось именно в цифрах, просто к этому сложно привыкаешь.

Итак, единственное, что остаётся застройщикам, как мне кажется, — подстроиться рассрочкой под ежемесячный платёж, приблизительно рассрочка должна быть доступна на семь лет, что, конечно же, съест все доходы застройщиков, но поможет удержаться на плаву. В остальном — никто в здравом уме не будет покупать первичку дороже вторички с ремонтом за реальные деньги.

Хорошего дня!