Знакомо чувство, когда приходит зарплата, а через неделю кажется, будто большая часть денег уже куда-то исчезла? Многие сталкиваются с ситуацией, когда в день получения дохода появляется ощущение финансовой свободы, а ближе к концу месяца приходится внимательно считать каждую покупку.

Проблема часто не в размере зарплаты. Нередко деньги начинают уходить слишком быстро из-за привычек и решений, которые принимаются в первые дни после поступления средств.

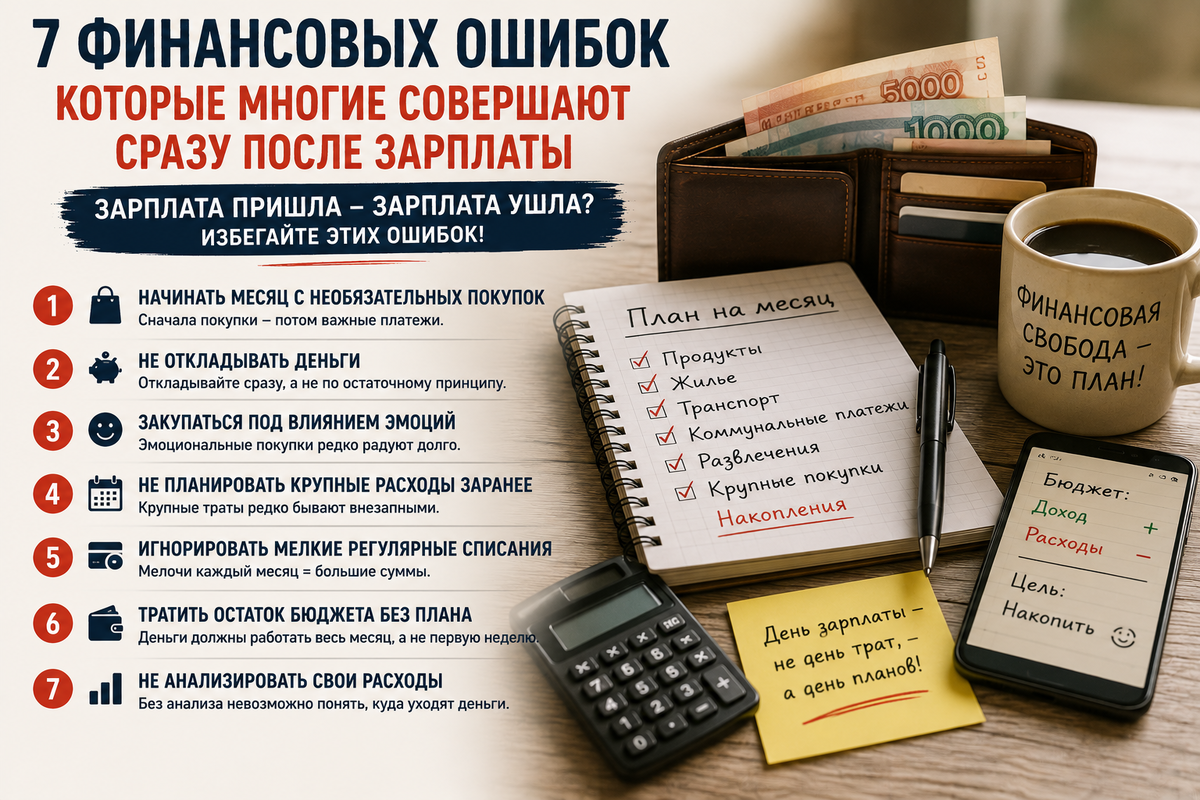

Разберем ошибки, которые совершают тысячи людей каждый месяц.

Ошибка №1 — Начинать месяц с необязательных покупок

После зарплаты возникает желание наконец-то порадовать себя.

Новый гаджет, одежда, аксессуары для дома или очередная вещь с маркетплейса кажутся вполне заслуженной наградой за месяц работы.

Но часто такие покупки совершаются раньше обязательных расходов. В результате через пару недель оказывается, что деньги уже потрачены, а впереди еще коммунальные платежи, продукты и другие необходимые траты.

Многие финансовые сложности начинаются именно с этого чувства временного изобилия.

Ошибка №2 — Не откладывать деньги в первые дни после зарплаты

Большинство людей откладывают по остаточному принципу.

Сначала идут покупки, развлечения и повседневные расходы. А затем выясняется, что откладывать уже практически нечего.

Например, человек планирует сохранить часть зарплаты, но постоянно переносит это решение на потом. В итоге месяц заканчивается без накоплений.

Гораздо проще выделить нужную сумму сразу после получения дохода.

Ошибка №3 — Закупаться под влиянием эмоций

День зарплаты часто сопровождается хорошим настроением.

На этом фоне покупки начинают казаться более оправданными. Человек чувствует, что может себе позволить больше обычного.

Например, после сложного месяца хочется отпраздновать это дорогим ужином, новой техникой или крупным заказом в интернете.

Иногда такие решения радуют несколько дней, а потом превращаются в источник сожалений.

Ошибка №4 — Не планировать крупные расходы заранее

Крупные траты редко появляются неожиданно.

Оплата страховки, ремонт техники, подготовка к отпуску или покупка сезонной одежды обычно предсказуемы.

Но многие вспоминают о них только тогда, когда приходит время платить.

В результате приходится срочно искать деньги или отказываться от других важных планов.

Небольшая подготовка заранее позволяет избежать подобных ситуаций.

Ошибка №5 — Игнорировать мелкие регулярные списания

Небольшие платежи редко вызывают тревогу.

Подписки, сервисные услуги, приложения и другие регулярные расходы могут выглядеть незначительными по отдельности.

Но если сложить все ежемесячные списания, сумма часто оказывается гораздо больше ожидаемой.

Особенно неприятно обнаруживать платежи за сервисы, которыми уже давно никто не пользуется.

Ошибка №6 — Тратить остаток бюджета без учета следующих недель

В первые дни после зарплаты создается ощущение, что денег достаточно на всё.

Поэтому некоторые начинают расходовать средства слишком активно, не думая о том, что впереди еще несколько недель.

Например, в первую неделю месяца человек посещает кафе, делает покупки и часто пользуется доставкой. А ближе к следующей зарплате приходится резко сокращать расходы.

Равномерное распределение бюджета помогает избежать подобных качелей.

Ошибка №7 — Не анализировать свои расходы

Многие люди уверены, что примерно понимают, куда уходят деньги.

Но реальные цифры часто сильно отличаются от предположений.

После просмотра истории расходов нередко выясняется, что значительная часть бюджета уходит на мелкие покупки, доставку еды, такси или другие необязательные траты.

Без анализа заметить такие утечки практически невозможно.

Простой способ контролировать деньги после зарплаты

Контроль расходов не требует сложных таблиц и многочасовых расчетов.

Полезно сразу распределить бюджет по основным категориям: продукты, жилье, транспорт, развлечения и другие обязательные расходы.

Также помогает заранее определить лимиты для разных категорий. Когда есть понятные рамки, принимать решения становится проще.

Не менее важно периодически проверять историю расходов. Иногда даже беглый просмотр операций помогает заметить лишние траты.

Отдельное внимание стоит уделять регулярным платежам и подпискам. Они редко бросаются в глаза, но способны заметно влиять на бюджет.

А чтобы избежать импульсивных покупок, полезно взять паузу хотя бы на один день перед крупным приобретением. Очень часто желание купить что-то проходит само собой.

Что сделать в первые 24 часа после получения зарплаты

✓ Оплатить обязательные счета.

✓ Определить бюджет на месяц.

✓ Отложить запланированную сумму на будущее.

✓ Проверить регулярные списания и подписки.

✓ Распределить деньги по основным категориям расходов.

✓ Составить список крупных покупок на ближайшие недели.

✓ Избежать эмоциональных покупок в день зарплаты.

Заключение

Ощущение «зарплата пришла — зарплата ушла» редко возникает случайно. Чаще всего оно связано с решениями, которые принимаются в первые дни после получения денег.

Небольшие изменения в привычках помогают гораздо лучше контролировать расходы и чувствовать себя спокойнее в течение всего месяца.

А теперь вспомните свою самую бесполезную покупку сразу после зарплаты. Что это было и пожалели ли вы о ней позже? Напишите в комментариях — наверняка многие узнают себя в этих историях.

Кстати, ту самую карту с нормальным кэшбэком рублями, о которой я писал выше, сейчас раздают по акции. Ссылку на официальную страницу банка, где я её оформлял, оставил в первом комментарии внизу 👇.