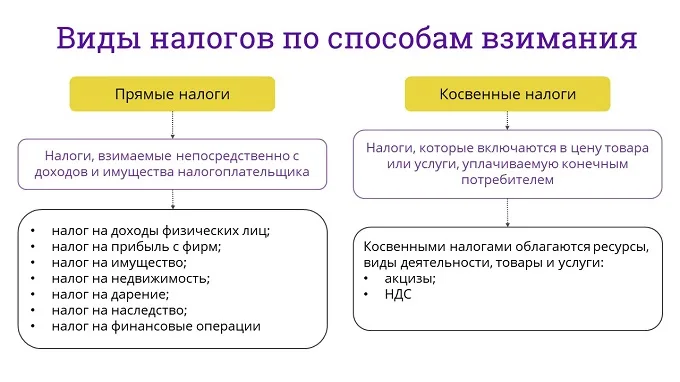

Налоги являются неотъемлемой частью экономической системы любого государства. Они представляют собой фундамент, на котором строится финансирование государственных расходов, от обороны и здравоохранения до образования и инфраструктуры. Без эффективной налоговой системы государство не способно выполнять свои основные функции и обеспечивать благосостояние граждан.

Налоги - это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства.

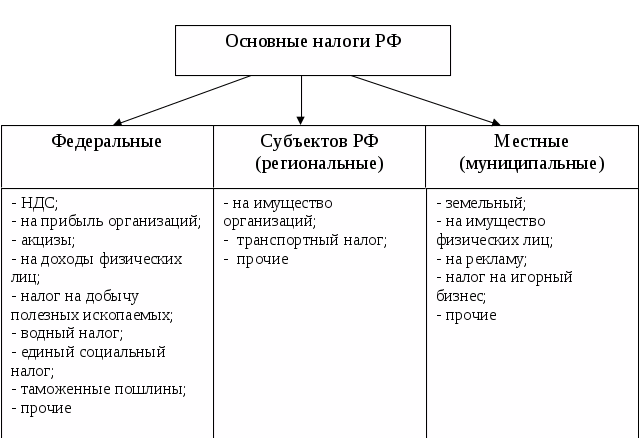

Классификация налогов по территориальному уровню

Классификация налогов по территориальному уровню – это разделение налогов в зависимости от того, в бюджет какого уровня они поступают. Выделяют:

- Федеральные налоги: Поступают в федеральный бюджет и используются для финансирования общегосударственных расходов (оборона, образование, здравоохранение и т.д.).

- Региональные налоги: Поступают в бюджеты субъектов федерации и используются для финансирования региональных расходов (региональная инфраструктура, социальная поддержка и т.д.).

- Местные налоги: Поступают в бюджеты муниципальных образований и используются для финансирования местных расходов (благоустройство, ЖКХ и т.д.).

Основные принципы налогообложения

1) Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

2) Легальность — размер налогов и порядок их взимания законодательно утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

5) Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий, при которых, во-первых, разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

8) Стабильность — устойчивость видов налогов и налоговых ставок во времени.

Налоговая система должна быть не только эффективной, но и справедливой. Важным принципом является прогрессивность налогообложения, когда богатые платят большую долю своих доходов в виде налогов, чем бедные. Это позволяет перераспределять доходы и смягчать социальное неравенство. Налоговая система, воспринимаемая как несправедливая, может привести к уклонению от уплаты налогов и социальной напряженности.

Функции налогов

1) Фискальная - обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т. д.

2) Распределительная - перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе.

3) Стимулирующая (антиинфляционная) - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения.

4) Социально-воспитательная - сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов.

5) Конкретно-учётная - осуществление учёта доходов граждан, предприятий и организаций.

ВАЖНО

С 1 января 2025 года в России действуют следующие изменения:

- Прогрессивная шкала НДФЛ. Вместо двух ставок (13% и 15%) введено пять ставок: 13%, 15%, 18%, 20% и 22% в зависимости от дохода. Эта мера направлена на более справедливое распределение налоговой нагрузки и увеличение поступлений в бюджет для финансирования социальных программ.

- Повышение налога на прибыль организаций. Базовая ставка увеличена с 20% до 25%. Данное решение принято с целью увеличения доходов бюджета для финансирования приоритетных государственных проектов, включая инфраструктурные и оборонные расходы.

- Введение туристического налога. Он заменяет курортный сбор и ориентирован на финансирование туристической инфраструктуры. Максимальная ставка в 2025 году — 1% от дохода, но к 2030 году планируется постепенное повышение до 3% (ежегодно на 0,5%). Туристический налог призван обеспечить устойчивое финансирование развития туристической отрасли, включая улучшение инфраструктуры и повышение качества услуг. Поэтапное увеличение ставки позволит адаптироваться предприятиям туристической отрасли к новым условиям и избежать резкого роста цен для туристов.