Разбираем, что такое рефинансирование ипотеки, когда оно выгодно, какие ставки действуют в 2026 году, как рассчитать экономию и какие документы нужны для оформления.

Как выгодно рефинансировать ипотеку?

Рефинансирование ипотеки — это оформление нового кредита для погашения старой ипотеки. Главная цель — улучшить условия: снизить ставку, уменьшить ежемесячный платеж, сократить переплату или изменить срок кредита.

В 2026 году интерес к рефинансированию снова растет. Причина понятна: после периода высоких ипотечных ставок заемщики ищут возможность снизить финансовую нагрузку. Особенно это актуально для тех, кто оформлял рыночную ипотеку в 2024–2025 годах, когда ставки были значительно выше текущих предложений банков.

(Источник: РБК Недвижимость — https://realty.rbc.ru/news/5e4fdaec9a7947e456753390)

В чем суть рефинансирования ипотеки

Суть рефинансирования ипотеки проста: заемщик берет новый ипотечный кредит на более выгодных условиях, а новый банк переводит деньги в старый банк и закрывает действующую ипотеку. После этого заемщик платит уже по новому графику.

Рефинансирование может помочь:

- снизить ежемесячный платеж;

- уменьшить общую переплату;

- сократить срок кредита;

- перейти в другой банк;

- объединить ипотеку с другими кредитами, если банк предлагает такую опцию;

- перейти с рыночной ставки на льготную, например через рефинансирование семейной ипотеки.

Важно: это не реструктуризация. При реструктуризации банк меняет условия действующего договора, чаще всего из-за финансовых сложностей клиента. При рефинансировании оформляется новый кредит.

Рефинансирование ипотеки в 2026 году: что изменилось

Запрос рефинансирование ипотеки 2026 стал особенно актуален из-за снижения ключевой ставки и изменения предложений банков. По данным Банка России, на 11 июня 2026 года ключевая ставка составляет 14,5% годовых. Это влияет на стоимость кредитов, но не означает, что ипотеку автоматически можно рефинансировать под 14,5%.

(Источник: Банк России — https://www.cbr.ru/hd_base/keyrate/)

По данным агрегаторов, рефинансирование ипотеки на сегодня доступно в разных банках с большим разбросом условий. Например, Banki.ru на 11 июня 2026 года показывает предложения по рефинансированию от 5,5%, а Сравни.ру — предложения от 5,5% до 23,2%. Низкие ставки обычно относятся к льготным программам, в том числе семейной ипотеке, а рыночные программы чаще находятся выше.

(Источники:

Banki.ru — https://www.banki.ru/products/hypothec/catalogue/refinansirovanie_ipoteki/

Сравни.ру — https://www.sravni.ru/ipoteka/refinansirovanie-ipoteki/)

Рефинансирование ипотеки ставки: на что смотреть

Когда люди ищут рефинансирование ипотеки ставки, важно понимать: рекламная ставка и реальная ставка по одобренной заявке могут отличаться.

На итоговый процент влияют:

- кредитная история;

- доход заемщика;

- остаток долга;

- срок кредита;

- тип недвижимости;

- наличие страховки;

- зарплатный проект;

- уровень долговой нагрузки;

- была ли просрочка по старой ипотеке.

Например, ВТБ на своей странице рефинансирования указывает ставку от 18,1%, срок до 30 лет и сумму кредита до 100 млн рублей. При этом точная ставка определяется индивидуально при оформлении.

(Источник: ВТБ — https://www.vtb.ru/personal/ipoteka/refinansirovanie/)

Отдельно стоит пояснить запрос ставка рефинансирования ипотеки на сегодня. В разговорной речи так часто называют процент по новому ипотечному кредиту. Но официальная «ставка рефинансирования» Банка России с 2016 года фактически приравнена к ключевой ставке. Поэтому для заемщика важнее не формулировка, а конкретная ипотечная ставка банка и полная стоимость кредита.

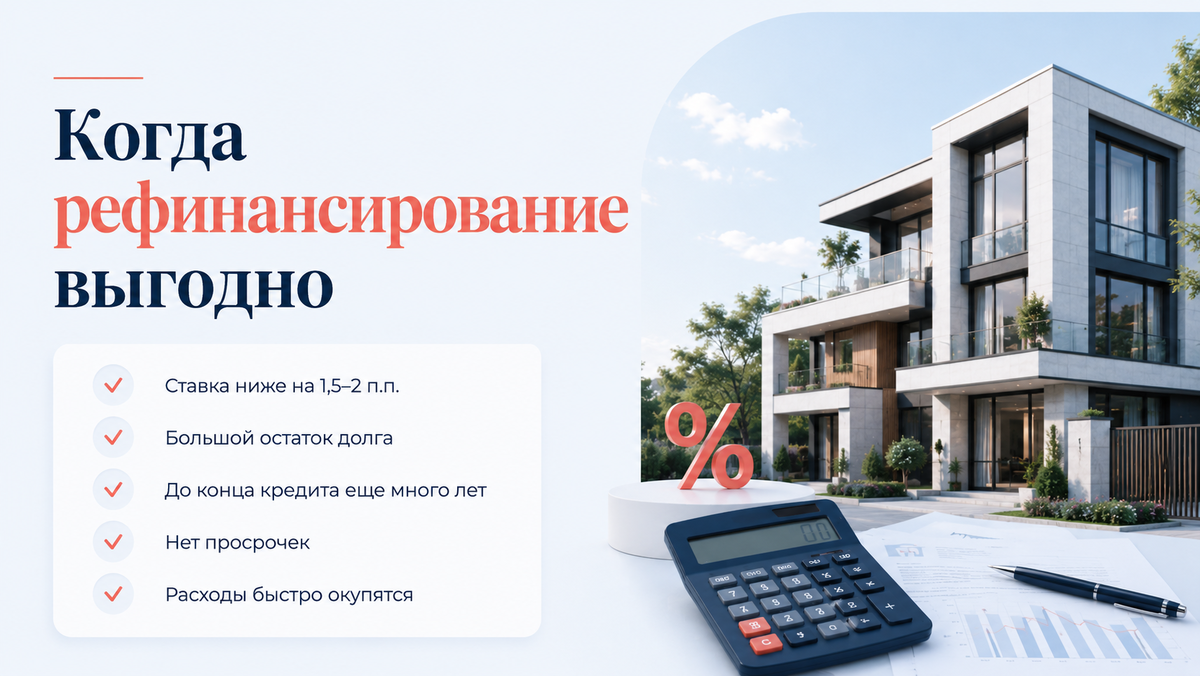

Когда рефинансирование выгодно

Рефинансирование ипотеки условия стоит рассматривать не только через ставку. Главное — итоговая экономия.

Рефинансирование обычно выгодно, если:

- Новая ставка ниже старой минимум на 1,5–2 процентных пункта.

- До конца кредита осталось много лет.

- Остаток долга достаточно крупный.

- Вы платите ипотеку без просрочек.

- Расходы на оформление окупятся за несколько месяцев или лет.

- Вы не планируете продавать квартиру в ближайшее время.

РБК со ссылкой на экспертов ВТБ приводит ориентир: рефинансирование может быть выгодным, если новая ставка минимум на 2 п.п. ниже текущей. Это нужно, чтобы экономия покрыла расходы на оценку объекта, страховку, госпошлину и регистрацию сделки.

(Источник: РБК Недвижимость — https://realty.rbc.ru/news/5e4fdaec9a7947e456753390)

Рефинансирование ипотеки отзывы: реальные примеры экономии

Когда заемщики ищут рефинансирование ипотеки отзывы, чаще всего их интересует не теория, а реальные цифры: насколько уменьшился платеж, снизилась ли переплата и окупились ли расходы на оформление. Мы изучили открытые отзывы и личные истории заемщиков. Вывод простой: выгода может составлять от нескольких сотен тысяч до нескольких миллионов рублей, но результат зависит от ставки, остатка долга, срока кредита и дополнительных расходов.

Пример 1. Экономия около 2,25 млн рублей

В личной истории Рамблера заемщица рассказала, что оформила ипотеку в августе 2025 года под 20,2% годовых. Первоначальная сумма кредита составляла 3 млн рублей на 30 лет. Позже, когда ключевая ставка снизилась, она решила сделать рефинансирование ипотеки в другом банке.

До рефинансирования остаток долга был около 2,1 млн рублей, ежемесячный платеж — 36 473 рубля. После перехода в другой банк ставка стала 16,9%, платеж снизился до 31 839 рублей, а срок выплат уменьшился с 355 до 336 платежей.

Итоговая экономия по графику составила примерно 2 250 011 рублей.

(Источник: Рамблер/личные финансы — https://news.rambler.ua/kredity/56518823-ya-snizila-stavku-po-ipoteke-i-sekonomila-bolshe-dvuh-millionov-lichnyy-opyt/)

Пример 2. Снижение переплаты на 506 тыс. рублей

В истории Т—Ж заемщица рефинансировала ипотеку, которую брала на покупку квартиры в Новосибирске. Старые условия: кредит 2,03 млн рублей на 15 лет и 2 месяца под 9,7%, платеж — 21 443 рубля.

После рефинансирования ставка снизилась до 7,1%. Новый платеж стал 20 345 рублей, то есть уменьшился примерно на 1 098 рублей в месяц. На первый взгляд разница в платеже небольшая, но за счет снижения ставки и сокращения срока итоговая переплата уменьшилась на 506 043 рубля, а срок кредита стал короче на 16 месяцев.

Этот пример хорошо показывает, что выгоду нужно считать не только по ежемесячному платежу. Иногда главная экономия появляется именно в общей переплате.

(Источник: Т—Ж — https://t-j.ru/mortgage-refinancing/)

Пример 3. Два рефинансирования и экономия 518,7 тыс. рублей

В Сравни.ру опубликован личный опыт заемщицы, которая покупала квартиру за 1,8 млн рублей и брала ипотеку на 1,6 млн рублей под 11% на 16 лет. Первоначальный платеж составлял 17 778 рублей.

Когда ставки снизились, она сначала перешла в другой банк: ставка на первые полгода составила 11,3%, затем должна была снизиться до 9,3%. Но обслуживание оказалось неудобным, поэтому заемщица сделала второе рефинансирование и вернулась в первый банк.

После второго рефинансирования ставка стала 8,5%, ежемесячный платеж — 15 391 рубль, срок кредита сократился до 14 лет. Итоговая экономия на переплате составила 518,7 тыс. рублей.

(Источник: Сравни.ру — https://www.sravni.ru/text/lichnyj-opyt-ja-dvazhdy-refinansirovala-ipoteku-i-sehkonomila-500-000-/)

Пример 4. Экономия почти 700 тыс. рублей при переходе из Сбера в ВТБ

В отзыве на IRecommend заемщики рассказали, что брали ипотеку в Сбербанке под 10,9% на 15 лет. Сумма кредита составляла 1 520 000 рублей, ежемесячный платеж — 17 200 рублей, а расчетная переплата — 1 516 866 рублей.

Позже они перешли в ВТБ по ставке 8,3%. Срок кредита сократился до 12 лет, сумма нового кредита составила 1 418 000 рублей, платеж — 15 633 рубля, а переплата — 850 852 рубля.

Разница между старой и новой переплатой составила 666 013 рублей. Авторы отзыва округлили выгоду до «почти 700 тыс. рублей».

(Источник: IRecommend — https://irecommend.ru/content/prishlos-pobegat-zato-sekonomili-700-tysyach-rublei)

Пример 5. Ставка снизилась с 25,7% до 18,9%, срок сократился на 6 лет

На Banki.ru в мае 2026 года опубликован отзыв заемщицы, которая оформила ипотеку в 2024 году под 25,7% в Сбербанке. По ее словам, за полтора года основной долг почти не уменьшился из-за высокой ставки. После этого она подала заявку на рефинансирование в Азиатско-Тихоокеанский банк.

Новая ставка составила 18,9%. При этом заемщица оставила ежемесячный платеж на прежнем уровне, но сократила срок ипотеки на 6 лет.

Это хороший пример для тех, кто хочет использовать рефинансирование ипотеки 2026 не для снижения ежемесячного платежа, а для ускоренного закрытия долга. В таком сценарии финансовая нагрузка каждый месяц остается прежней, зато общая переплата уменьшается за счет сокращения срока.

(Источник: Banki.ru — https://www.banki.ru/services/responses/bank/response/13130257/)

Что показывают реальные отзывы

Реальные отзывы подтверждают: рефинансирование ипотеки может быть выгодным даже при снижении ставки всего на 1–2 процентных пункта. Но важно правильно выбрать стратегию.

Если цель — снизить нагрузку на семейный бюджет, стоит уменьшать ежемесячный платеж. Если цель — сэкономить максимум на процентах, лучше сохранять платеж примерно на прежнем уровне и сокращать срок кредита.

По отзывам заемщиков чаще всего срабатывают три сценария:

- Снижение платежа

Подходит тем, кому важно высвободить деньги каждый месяц. Например, после рефинансирования платеж может снизиться на 4–5 тыс. рублей, а годовая экономия составит 50–60 тыс. рублей. - Сокращение срока

Подходит тем, кто готов платить столько же, но хочет быстрее закрыть ипотеку. В отзывах встречаются кейсы, где срок сокращался на 3–6 лет. - Снижение общей переплаты

Самый важный показатель для тех, кто смотрит на ипотеку как на долгосрочную финансовую стратегию. В реальных историях экономия составляла от 500 тыс. до 2,25 млн рублей.

На что обратить внимание по отзывам заемщиков

Отзывы показывают не только выгоду, но и подводные камни. Перед тем как оформить рефинансирование ипотеки на сегодня, стоит учитывать:

- расходы на оценку недвижимости;

- новую страховку;

- госпошлину и регистрацию залога;

- возможные комиссии;

- временное повышение ставки до переоформления залога;

- срок рассмотрения заявки;

- удобство банка и приложения;

- необходимость собирать справки из старого банка;

- риск отказа после предварительного одобрения.

Главный вывод из реальных отзывов: можно рефинансирование ипотеки рассматривать как инструмент экономии, но только после расчета. Сравнивайте не рекламную ставку, а итоговую переплату, платеж, срок и расходы на оформление.

Как рассчитать выгоду самостоятельно

Чтобы понять, стоит ли делать рефинансирование, используйте простую схему:

- Узнайте остаток долга по текущей ипотеке.

- Посмотрите текущую ставку и оставшийся срок.

- Запросите предложения в нескольких банках.

- Рассчитайте новый платеж.

- Сложите дополнительные расходы.

- Разделите расходы на ежемесячную экономию.

Расходы на рефинансирование / ежемесячная экономия = срок окупаемости

Например, расходы составили 45 000 рублей, а платеж снизился на 8 400 рублей в месяц.

45 000 / 8 400 = примерно 5,4 месяца.

Если вы планируете платить ипотеку дольше этого срока, рефинансирование может быть выгодным.

T—Ж в своем калькуляторе также рекомендует учитывать дополнительные расходы на страхование, оценку квартиры и госпошлину. По их оценке, в среднем на это может уходить около 35 000 рублей, но сумма зависит от банка и региона.

(Источник: T—Ж — https://t-j.ru/refinance-calc/)

Какие расходы учитывать

Рефинансирование ипотеки условия 2026 включают не только процентную ставку, но и сопутствующие платежи.

Чаще всего заемщик оплачивает:

- отчет об оценке недвижимости;

- новый страховой полис;

- госпошлину;

- регистрацию залога;

- нотариальные документы, если они нужны;

- выписки и справки;

- возможное временное повышение ставки до регистрации залога в пользу нового банка.

По данным РБК, оценка квартиры может стоить около 5,5 тыс. рублей, нотариальное согласие супруга — около 2,5 тыс. рублей, госпошлина за регистрацию залога — 0,5–1 тыс. рублей, выписка из ЕГРН — около 750 рублей.

(Источник: РБК Недвижимость — https://realty.rbc.ru/news/5e4fdaec9a7947e456753390)

Можно ли рефинансировать ипотеку на вторичное жилье

Да, рефинансирование ипотеки на вторичное жилье возможно. Более того, это один из самых частых сценариев: заемщик покупал квартиру на вторичном рынке по высокой ставке, а затем хочет перейти на более выгодные условия.

Но банк будет проверять не только заемщика, но и объект недвижимости. Отказ возможен, если:

- дом признан аварийным;

- есть незаконная перепланировка;

- снизилась рыночная стоимость объекта;

- есть проблемы с документами;

- залог не подходит под требования нового банка.

Поэтому перед подачей заявки стоит заранее проверить документы на квартиру и уточнить требования конкретного банка.

Рефинансирование семейной ипотеки

Рефинансирование семейной ипотеки — отдельный и часто самый выгодный сценарий. Если семья после оформления рыночной ипотеки стала подходить под условия программы, можно попробовать перевести кредит на льготные условия.

По данным ДОМ.РФ, семейная ипотека в 2026 году доступна семьям с ребенком до 6 лет включительно, двумя и более несовершеннолетними детьми или ребенком с инвалидностью. Ставка — до 6%, первоначальный взнос — от 20%, лимит льготного кредита — до 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и до 6 млн рублей для остальных регионов. Программа также предусматривает возможность рефинансирования действующего ипотечного кредита.

(Источник: ДОМ.РФ — https://xn--h1alcedd.xn--d1aqf.xn--p1ai/catalog/semeynaya-ipoteka-/)

Но есть ограничения. Например, семейная ипотека чаще всего работает для покупки жилья у застройщика или строительства дома. По вторичному жилью условия ограничены и зависят от категории семьи и региона.

Можно ли сделать рефинансирование ипотеки в своем банке

Запрос можно ли сделать рефинансирование ипотеки часто касается текущего банка. Формально рефинансирование обычно означает новый кредит, часто в другом банке. Если вы обращаетесь в свой банк и просите снизить ставку по действующему договору, это чаще называется изменением условий или реструктуризацией.

Плюс обращения в свой банк — меньше документов и быстрее процесс. Минус — банк может отказать, особенно если текущий договор для него выгоден.

Практический совет: сначала запросите условия в своем банке, затем сравните с предложениями других банков. Иногда даже после отказа текущий банк готов предложить индивидуальное снижение, если видит, что клиент может уйти к конкуренту.

Как сделать рефинансирование ипотеки: пошаговая инструкция

Разберем, как сделать рефинансирование ипотеки без лишних ошибок.

Шаг 1. Проверьте свою текущую ипотеку

Уточните:

- остаток основного долга;

- текущую ставку;

- оставшийся срок;

- размер ежемесячного платежа;

- наличие просрочек;

- условия досрочного погашения;

- сумму уже уплаченных процентов.

Шаг 2. Рассчитайте выгоду

Не смотрите только на снижение платежа. Иногда платеж становится меньше из-за увеличения срока, но итоговая переплата растет.

Сравнивайте три параметра:

- новый ежемесячный платеж;

- общую переплату;

- срок окупаемости расходов.

Шаг 3. Сравните предложения банков

Проверьте не только ставку, но и полную стоимость кредита. На агрегаторах можно быстро сравнить рынок, но финальное решение банк примет только после заявки.

Источники для сравнения:

(Banki.ru — https://www.banki.ru/products/hypothec/catalogue/refinansirovanie_ipoteki/

Сравни.ру — https://www.sravni.ru/ipoteka/refinansirovanie-ipoteki/)

Шаг 4. Подайте заявку

Обычно понадобятся:

- паспорт;

- СНИЛС;

- справка о доходах;

- документы о занятости;

- кредитный договор;

- график платежей;

- справка об остатке долга;

- документы на недвижимость;

- отчет об оценке;

- страховой полис.

У разных банков список может отличаться.

Шаг 5. Дождитесь одобрения

Банк проверит доход, кредитную историю, объект недвижимости и текущую ипотеку. Если все в порядке, вы получите предложение с конкретной ставкой и графиком платежей.

Шаг 6. Закройте старую ипотеку

Новый банк перечисляет деньги старому банку. После этого старый кредит закрывается, прежнее обременение снимается, а новый залог регистрируется в пользу нового банка.

Шаг 7. Проверьте новый график

После регистрации залога убедитесь, что ставка соответствует договору, а платежи списываются по новому графику.

Когда рефинансирование невыгодно

Рефинансирование может не иметь смысла, если:

- до конца кредита осталось мало времени;

- большая часть процентов уже выплачена;

- разница в ставке меньше 1–1,5 п.п.;

- расходы на оформление выше ожидаемой экономии;

- вы планируете скоро продать квартиру;

- были просрочки;

- банк предлагает снизить платеж только за счет сильного увеличения срока.

Например, если платеж снизился на 3 000 рублей, а расходы на сделку составили 60 000 рублей, окупаемость займет 20 месяцев. Если вы собираетесь продать квартиру через год, смысла в таком рефинансировании почти нет.

Почему банк может отказать

Отказ возможен, если:

- плохая кредитная история;

- были просрочки по ипотеке;

- высокая долговая нагрузка;

- доход не подтвержден;

- объект не подходит под требования банка;

- квартира в аварийном доме;

- есть незаконная перепланировка;

- прошло слишком мало времени с момента оформления старой ипотеки;

- уже была реструктуризация.

ВТБ в своей статье отмечает, что банки могут учитывать кредитную историю, долговую нагрузку, состояние объекта и срок с момента выдачи кредита.

(Источник: ВТБ — https://www.vtb.ru/articles/kak-refinansirovat-ipoteku/)

Можно ли рефинансировать ипотеку несколько раз

На практике можно рефинансирование ипотеки оформить повторно, если банк готов одобрить заявку. Закон не запрещает перекредитовываться несколько раз, но банки могут устанавливать свои ограничения.

Запрос можно ли рефинансирование ипотеки часто возникает у тех, кто уже однажды снижал ставку. Ответ: да, но нужно снова считать выгоду. Повторное оформление имеет смысл, если разница в ставке перекрывает расходы и если до конца кредита остается достаточно времени.

Что с налоговым вычетом после рефинансирования

После рефинансирования можно сохранить право на вычет по ипотечным процентам, если новый кредит выдан именно на рефинансирование целевого кредита на покупку или строительство жилья. Это предусмотрено статьей 220 Налогового кодекса РФ.

(Источник: КонсультантПлюс, статья 220 НК РФ — https://www.consultant.ru/document/cons_doc_LAW_28165/62f621e5835790398a88f80270fe2cf0b3710b3c/)

Также ФНС разъясняла, что при рефинансировании ипотечного кредита можно получить имущественный налоговый вычет по процентам.

(Источник: ФНС — https://www.nalog.gov.ru/rn40/news/tax_doc_news/6949944/)

FAQ (Часто задаваемые вопросы)

Можно ли сделать рефинансирование ипотеки, если ставка снизилась всего на 1%?

Можно, но не всегда выгодно. Нужно посчитать расходы на оформление и срок окупаемости. Если сумма долга большая и платить осталось долго, даже 1% может дать заметную экономию.

Что означает запрос рефинансирование ипотеки на сегодня?

Обычно так ищут актуальные предложения банков. На 11 июня 2026 года ставки зависят от программы: льготные варианты могут начинаться около 5,5–6%, рыночные предложения чаще выше.

Какие рефинансирование ипотеки условия самые важные?

Ставка, полная стоимость кредита, срок, размер платежа, требования к заемщику, требования к объекту, расходы на оформление и возможность досрочного погашения.

Где смотреть рефинансирование ипотеки ставки?

На сайтах банков, агрегаторах и ипотечных калькуляторах. Но окончательную ставку банк назовет только после проверки заявки.

Возможно ли рефинансирование ипотеки на вторичное жилье?

Да, если объект подходит под требования банка и по действующей ипотеке нет проблем.

Кому особенно выгодно рефинансирование ипотеки 2026?

Тем, кто брал ипотеку в период высоких ставок, платит первую половину срока, имеет крупный остаток долга или получил право на семейную ипотеку.

Что важнее: низкий платеж или низкая переплата?

Если цель — снизить ежемесячную нагрузку, важен платеж. Если цель — сэкономить максимум, смотрите на итоговую переплату и не увеличивайте срок без необходимости.

Вывод

Рефинансирование ипотеки выгодно не всем, но в 2026 году для многих заемщиков это реальный способ снизить платеж и переплату. Особенно стоит рассмотреть перекредитование тем, кто оформлял ипотеку по высокой рыночной ставке, платит кредит недавно или получил право на семейную ипотеку.

Главное правило: не соглашаться на предложение только из-за красивой ставки. Считайте полную экономику сделки — новый платеж, общую переплату, расходы на оформление и срок окупаемости. Если экономия перекрывает затраты, а условия нового банка удобнее, рефинансирование может стать одним из самых эффективных способов сделать ипотеку выгоднее.