Закрывающие документы: взгляд из разных миров. почему для бухгалтера это просто закрывашка, а для юриста доказательство выполнения обязательств.

Для бухгалтера закрывающие документы — это цифры, отчетность и порядок в учете.

Оплата прошла. Период закрывается. Значит, нужен акт.

С точки зрения бухгалтерии логика понятная: документы должны совпадать с деньгами и сроками отчетности.

Но юрист смотрит иначе.

Для юриста акт — это не просто бумага для учета. Это доказательство того, что услуги оказаны, результат принят, претензий нет.

И здесь возникает риск.

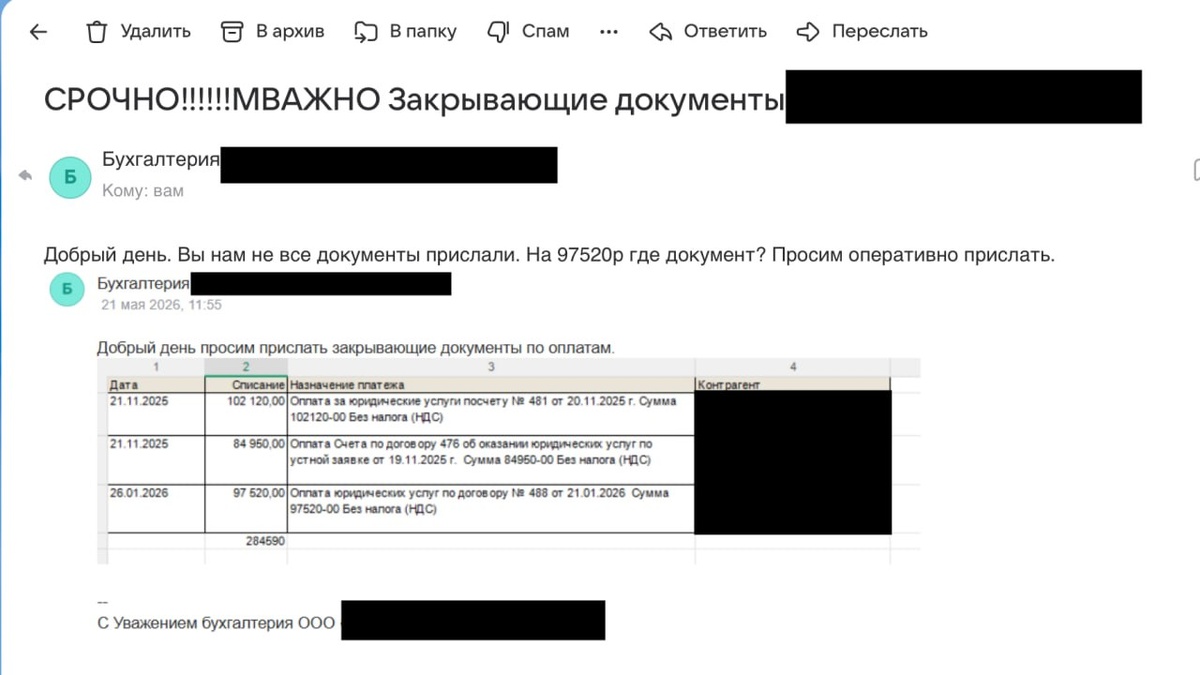

Договор заключен. Контрагент оплатил 100%. Услуги еще оказываются. Но бухгалтерия контрагента срочно просит закрывающие документы: «Нам надо сдавать отчеты».

Что будет, если недобросовестный контрагент отправит бухгалтерии акты?

Это будет означать:

«Работы выполнены. Акт подписан. Обязательства закрыты». Договор исполнен.

А дальше можно прекратить работу, снизить качество или спорить с любыми претензиями.

Проблема в том, что бухгалтер и юрист смотрят на один и тот же документ из разных картин мира.

Для бухгалтера акт закрывает период.

Для юриста акт закрывает обязательства.

Поэтому бухгалтерии, особенно с доступом в ЭДО не стоит самостоятельно собирать и подписывать закрывающие документы только потому, что «так надо для отчетности».

Сначала нужно проверить:

— по каким контрагентам работа действительно завершена;

— по каким услуги еще оказываются;

— есть ли замечания по объему, качеству или срокам;

— можно ли подписывать акт без риска для компании.

Бухгалтерская срочность не должна превращаться в юридическую проблему.