А, вот, и последствия вашей любви к цифровизации. Вы ж думали, что Цифровизация - это шаг вперед в развитии цивилизации.

Ага. Вперед.

Только, не для вас.

А на вас. Чтоб удобней было отслеживать, кто это там такой хитрый, не хочет платить все налоги (которые составляют от выручки в общей свой массе почти 90%), кто не хочет работать ради работы, даже, не за тарелку супа?

- а все, вы, как на ладони!

Вы сами себя палите!

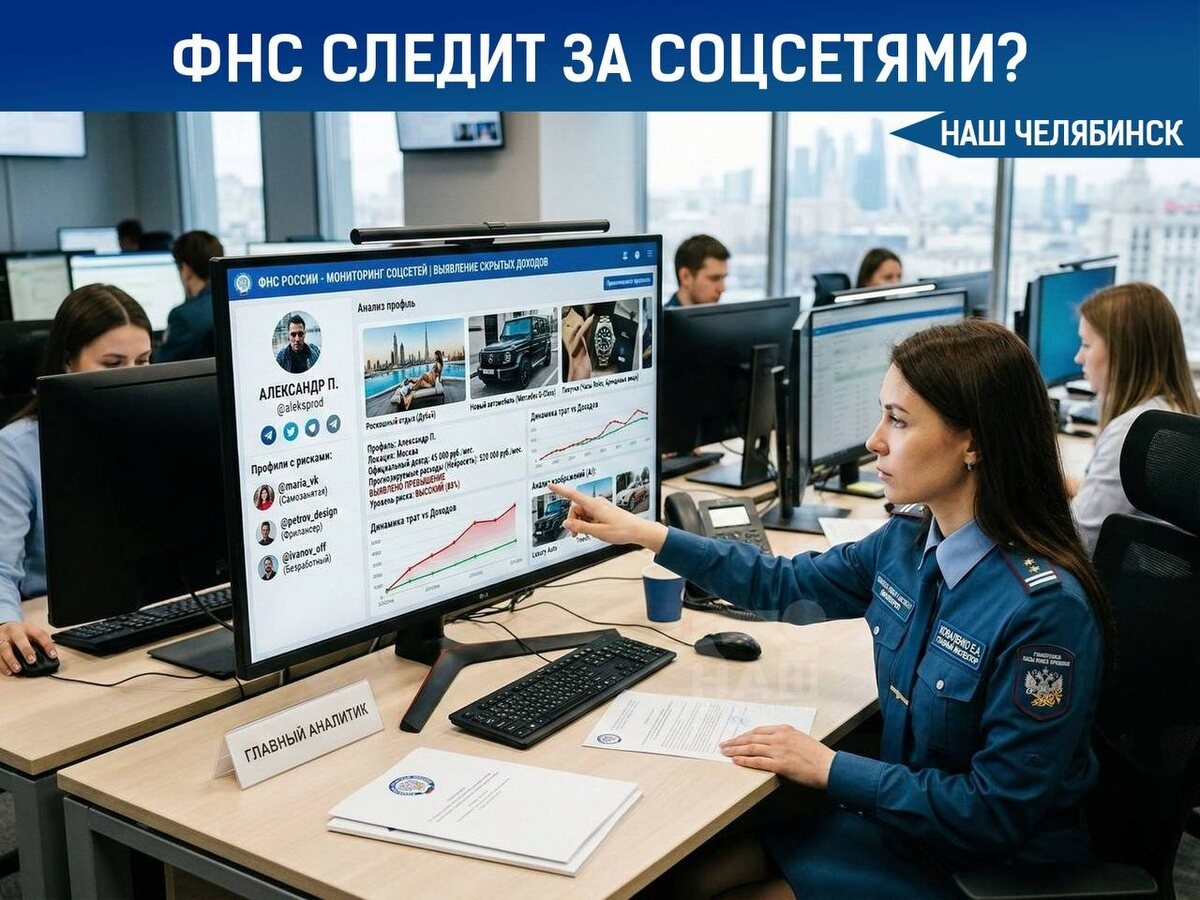

Налоговая использует ваши сайты и соцсети, как доказательства ухода от налогов!

Публикации в интернете, соцсетях и СМИ помогают компании привлекать клиентов. Но, эти же материалы видит налоговая. В спорах инспекторы используют сайты, интервью, видеоролики в качестве доказательств.

Пример.

ИП-ник совмещал патент и упрощенку. По патенту он занимался общепитом и оформил его на весь год. Когда бизнесмен понял, что может превысить лимит доходов, он заявил в Налоговую, что прекратил деятельность на патенте. Типа, он закрыл свой общепит.

Но, инспекция нашла его в ВК, там у каждого магазина предпринимателя были страницы в «ВКонтакте». В проверяемый период их продолжали активно вести: новости публиковали каждый день, объявлений о прекращении деятельности не было. Более того, именно в период, когда предприниматель якобы перестал работать по патенту, покупателям предложили новое сезонное меню.

Суд согласился с инспекцией, что деятельность на патенте фактически продолжалась. Значит, после утраты права на патент доходы по этой деятельности надо пересчитать по упрощенке с начала периода, на который выдали патент (постановление Арбитражного суда Северо-Западного округа от 31.03.2026 № А44-2437/2025).