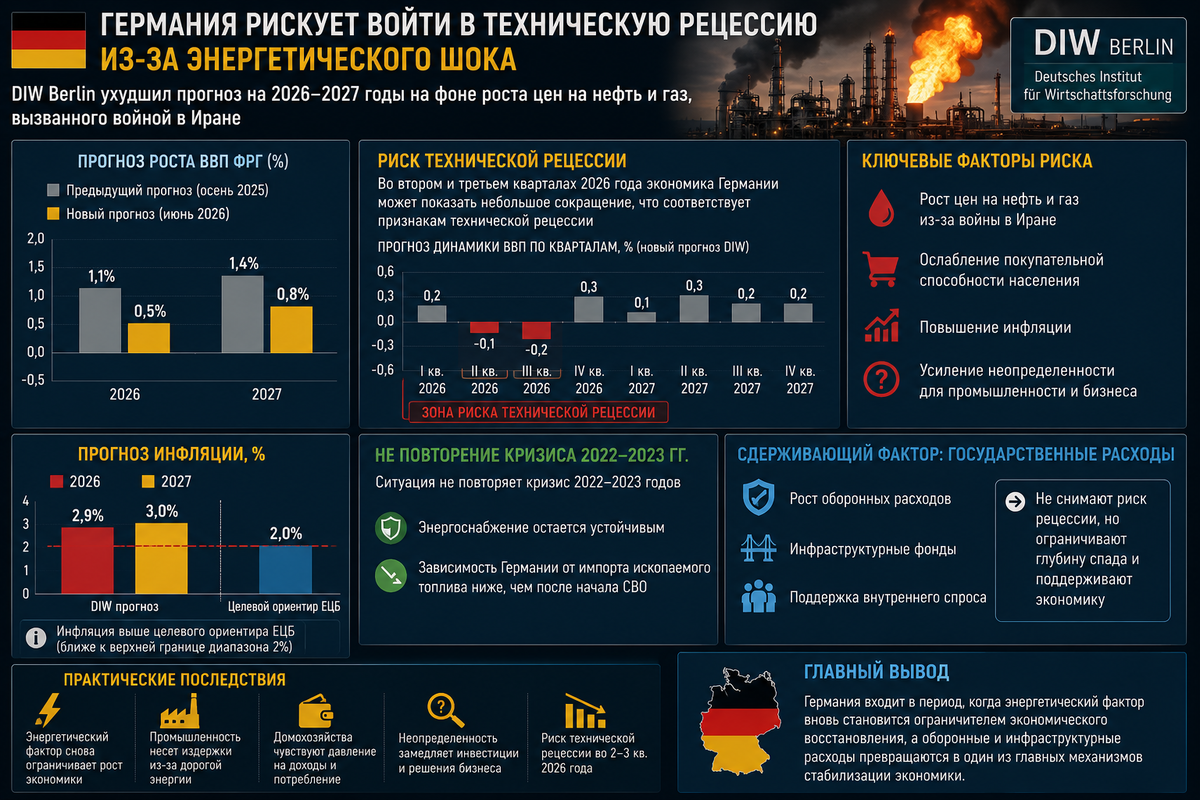

Германия снова входит в зону экономической уязвимости из-за энергетического фактора. Институт DIW Berlin ухудшил прогноз по экономике ФРГ на 2026–2027 гг. на фоне роста цен на нефть и газ, вызванного войной в Иране и нарушением стабильности на мировых энергетических рынках. Ожидаемый рост ВВП Германии в 2026 г. снижен до 0,5 проц., в 2027 г. — до 0,8 проц. Это означает, что крупнейшая экономика Европы остается в режиме слабого восстановления и фактически не имеет запаса прочности перед новым внешним шоком.

По оценке DIW, во втором и третьем кварталах 2026 г. экономика Германии может показать небольшое сокращение. Два последовательных квартала падения ВВП обычно рассматриваются как признак технической рецессии. Формально речь не идет о глубоком обвале, однако сама возможность рецессионного сценария показывает, что немецкая экономика после нескольких лет слабости так и не восстановила устойчивую динамику роста.

Основной фактор ухудшения прогноза — рост энергетических цен. Удорожание нефти и газа повышает производственные издержки, усиливает инфляционное давление, снижает покупательную способность домохозяйств и увеличивает неопределенность для бизнеса. Для Германии это особенно чувствительно, поскольку ее промышленная модель исторически опиралась на доступную энергию, сильный экспорт, развитую химическую, машиностроительную, металлургическую и автомобильную базу. Когда энергия дорожает, удар получает не только потребительский рынок, но и вся цепочка промышленной конкурентоспособности.

Инфляция, по прогнозу DIW, может составить 2,9 проц. в 2026 г. и 3 проц. в 2027 г., что выше целевого ориентира ЕЦБ в 2 проц. Это означает, что Германия одновременно сталкивается с низким ростом и повышенным ценовым давлением. Для правительства такой режим особенно неудобен: поддержка спроса через бюджетные расходы может смягчить спад, но сохраняющаяся инфляция ограничивает пространство для мягкой денежно-кредитной политики и снижает реальные доходы населения.

При этом DIW отдельно подчеркивает, что текущая ситуация не является повторением энергетического кризиса 2022–2023 гг. Тогда Германия столкнулась с резким разрывом прежней зависимости от российского газа и вынужденной перестройкой всей системы снабжения. Сейчас энергоснабжение остается устойчивым, а зависимость от импорта ископаемого топлива ниже, чем после начала СВО. Однако даже более управляемый шок оказался достаточным, чтобы сбить слабое восстановление ФРГ и снова поставить вопрос о технической рецессии.

Сдерживающим фактором выступают государственные расходы. Рост оборонного бюджета, инфраструктурные фонды и расширение государственных инвестиций поддерживают внутренний спрос и не позволяют спаду стать более глубоким. Это важный сдвиг для немецкой экономической модели. Если раньше Германия в первую очередь полагалась на экспортную промышленность, внешние рынки и бюджетную дисциплину, то теперь все большую роль получают государственный заказ, инфраструктурные программы и военное строительство.

Оборонные расходы становятся для ФРГ двойным инструментом. В военном отношении они направлены на восстановление возможностей Бундесвера, расширение производства вооружений, боеприпасов, ПВО, бронетехники, средств связи и военной инфраструктуры. В экономическом отношении они превращаются в механизм стабилизации спроса, загрузки промышленности и поддержки занятости. Это не снимает структурных проблем Германии, но позволяет частично компенсировать слабость частного сектора.

Однако такая модель имеет ограничения. Государственные расходы могут временно поддержать экономику, но не решают проблему дорогой энергии, снижения промышленной конкурентоспособности, демографического давления, зависимости от внешних рынков и конкуренции со стороны Китая. Если энергетические цены останутся повышенными, а промышленность продолжит терять маржу, оборонные и инфраструктурные фонды будут работать скорее как амортизатор, а не как источник полноценного роста.

Для Европы ситуация в Германии имеет системное значение. ФРГ остается промышленным ядром ЕС, крупнейшим донором европейских финансовых программ и ключевым участником перевооружения НАТО на восточном фланге. Если немецкая экономика входит в техническую рецессию или балансирует около нуля, это ограничивает возможности Берлина одновременно финансировать собственное перевооружение, поддержку Украины, общеевропейские оборонные инициативы, энергетическую адаптацию и социальные расходы.

Для России и Беларуси этот процесс важен в военно-политическом измерении. С одной стороны, слабость немецкой экономики ограничивает ресурсную базу Запада и повышает внутренние противоречия в ЕС. С другой — именно кризис подталкивает Германию к ускоренному перераспределению средств в оборонный сектор. Чем сильнее внешняя угроза и энергетическая нестабильность, тем проще Берлину обосновывать рост военных расходов, новые заказы для ВПК и участие в военной поддержке Украины.

В практическом плане Германия входит в период, когда энергетический фактор вновь становится ограничителем восстановления, а оборонные и инфраструктурные расходы — одним из главных механизмов удержания экономики от более глубокого спада. Это не классический рост за счет промышленного экспорта, а более управляемая государством модель, в которой военные заказы и инфраструктурные программы частично заменяют прежние драйверы немецкой экономики.

Итоговая оценка: ухудшение прогноза DIW Berlin показывает, что Германия остается уязвимой перед внешними энергетическими шоками даже после снижения зависимости от российского газа. В 2026 г. ФРГ рискует пройти через техническую рецессию, инфляция снова закрепляется выше целевого уровня ЕЦБ, а промышленность получает новый удар по издержкам. При этом оборонные расходы и инфраструктурные фонды не устраняют проблему, но становятся ключевым стабилизатором. Германия фактически переходит к модели, где военная и инфраструктурная мобилизация поддерживает экономику на фоне слабого частного роста и энергетической нестабильности.