Ключевая ставка 21% и долги: почему всё больше людей идут на банкротство в 2026 году

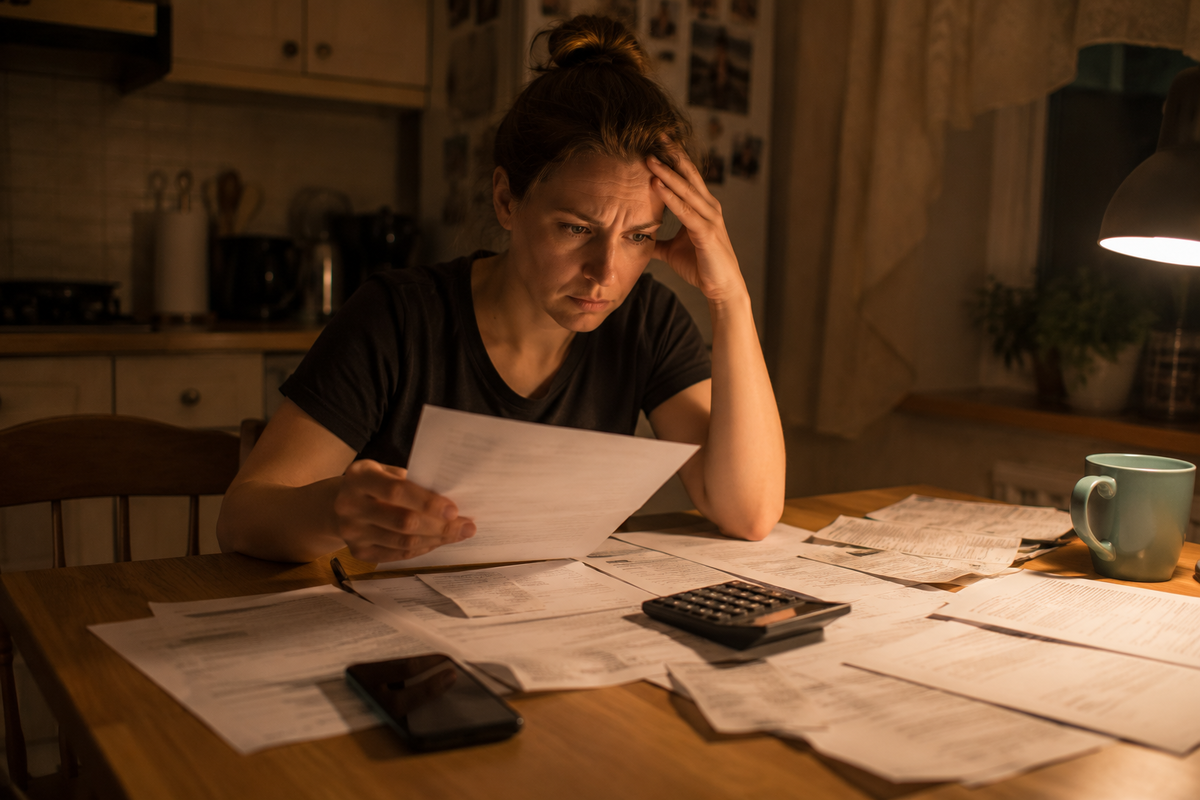

Ещё три-четыре года назад брать кредит под 12–15% годовых казалось нормой. Люди покупали машины, делали ремонт, закрывали кассовые разрывы — и платили. Потом ставка ЦБ поползла вверх. Потом ещё. В конце 2024 года она достигла 21% — рекордного значения за долгое время.

Что происходит с теми, кто брал кредиты раньше — и не смог перестроиться?

Простая математика, которая объясняет всё

Кредит в 1 миллион рублей, взятый под 15% на 5 лет, — это ежемесячный платёж около 23 800 рублей. Тот же кредит, рефинансированный или взятый под 25–28% (рыночные ставки при ЦБ 21%) — это уже 30 000–33 000 рублей в месяц.

Для человека с зарплатой 60 000 рублей разница между «платить 24 тысячи» и «платить 32 тысячи» — это разница между «живу» и «не вылезаю». Особенно если есть ещё ипотека, автокредит или долг в МФО.

И речь не только о новых кредитах. Многие банки меняли условия по кредитным картам и овердрафтам в одностороннем порядке. Люди просыпались с другим долгом, чем засыпали.

Почему именно сейчас число банкротств растёт

По данным Федресурса, в 2025 году банкротами стали почти 400 тысяч человек. Это не только «закредитованные» — это люди, которые брали кредиты при одних условиях, а обслуживать их должны при других.

Рост ключевой ставки бьёт сразу по нескольким точкам:

— Новые кредиты стали дороже — рефинансировать старые по выгодной ставке нельзя

— Платежи по кредитным картам выросли, минимальный платёж уже не покрывает проценты

— Микрозаймы под 0,8% в день становятся ловушкой быстрее, чем раньше

— Ипотечники на плавающей ставке оказались в ситуации роста платежей

Когда банкротство — это не поражение, а математика

Если ваш долг перестал уменьшаться — только растёт, несмотря на платежи — это уже не вопрос финансовой дисциплины. Это вопрос арифметики. Платить проценты бесконечно, никогда не уменьшая тело долга, — это не погашение долга. Это аренда чужих денег навсегда.

Банкротство в этом контексте — это законный инструмент выхода. Не побег от ответственности, а признание факта: долг вышел за пределы возможностей.

Что происходит с зарплатой в процессе — читайте в статье зарплата при банкротстве физлица. Что будет с квартирой — разбираем здесь: можно ли сохранить квартиру при банкротстве.

Расскажите нам вашу ситуацию — посчитаем вместе, есть ли смысл двигаться в сторону банкротства или нет.

→ Бесплатная консультация на tockacontrolya.ru

Банкротство влечёт негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ.

На основе данных ЦБ РФ, ЕФРСБ и аналитики долговой нагрузки населения 2024–2025 года