Учётная цена грамма золота от ЦБ РФ на 21 мая 2026 — 10 257,52 ₽. А Сбербанк в этот же день продаёт грамм по слитку за 11 600 ₽ и выкупает обратно по 10 020 ₽. Разница — 1 580 ₽ с грамма, ещё до того, как цена куда-то двинулась.

Если те же 100 000 ₽ зайдут не в слиток, а в обезличенный металлический счёт (ОМС), разница «купил-продал» составит около 470 ₽ с грамма — почти в три раза меньше. Но у ОМС нет страховки АСВ, и при отзыве лицензии у банка деньги вернутся в очередь, а не на счёт. Считаем, что важнее в 2026 — экономия на спреде или защита физическим металлом.

Что такое ОМС на золото и почему это не вклад?

ОМС — обезличенный металлический счёт. Вы заключаете с банком договор, переводите рубли, а банк зачисляет вам граммы металла без физической поставки. На счёте отражается не «слиток №48127», а просто «8,32 грамма золота». В любой момент можно продать обратно по курсу банка или, в редких случаях, конвертировать в физический слиток (с уплатой НДС за его выдачу).

С точки зрения закона это не вклад. Это отдельный продукт по статьям 859, 845 ГК РФ и подзаконным актам ЦБ. И вот что из этого следует:

- проценты на металл не начисляются (исключение — редкие срочные ОМС с символическими 0,1–1% годовых);

- НДС не возникает, пока металл «бумажный» — он не передаётся вам в руки;

- средства на ОМС не застрахованы АСВ — Федеральный закон № 177-ФЗ распространяется только на денежные вклады.

В чём подвох? Когда у банка отзывают лицензию, владельцы ОМС встают в очередь кредиторов наравне с держателями субординированных облигаций и юрлицами. Конкурсная масса — это всё, что удалось продать из имущества банка. Реальные выплаты по таким требованиям редко превышают 30–50% и приходят через 2–5 лет.

Знакомо ощущение «вроде надёжно — это же банк, это же золото»? Проблема в том, что юридически на ОМС вы храните запись в реестре, а не металл. Сам металл банк держит в хранилище для собственных операций, и в момент банкротства он попадает в общую конкурсную массу.

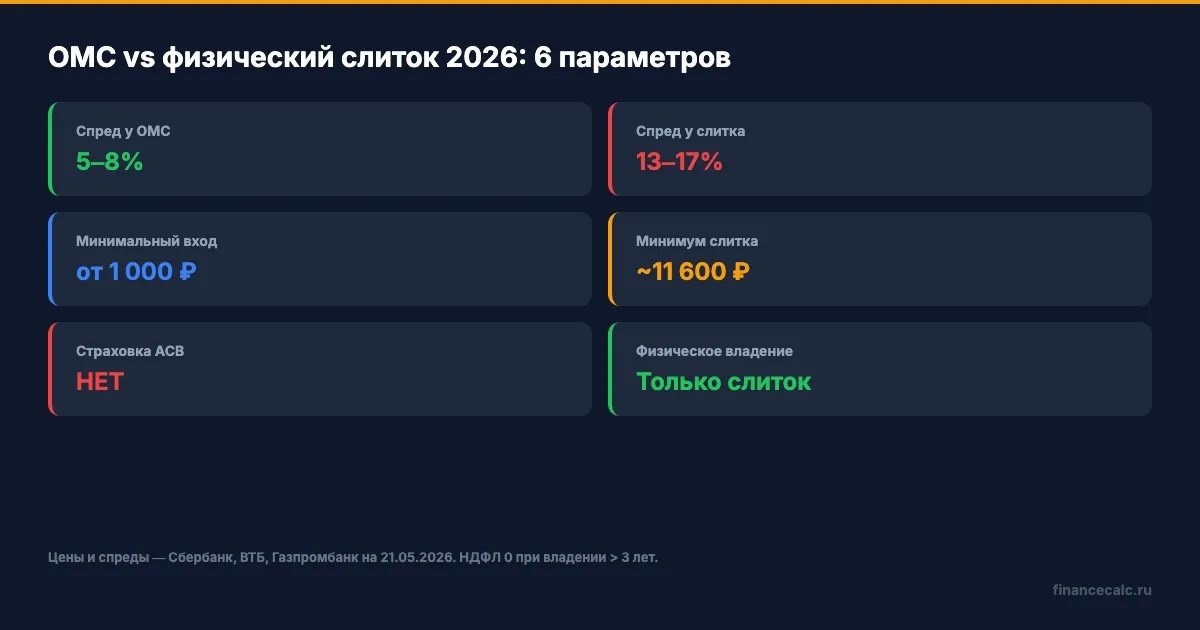

При этом у ОМС есть железный плюс: спред — разница между ценой покупки и продажи у одного банка — здесь меньше, чем у физических слитков, а возни с хранением нет совсем.

Какой реальный спред у ОМС и слитка в мае 2026?

Спред — главный «налог» на вход в золото. Это разница между двумя ценами банка: по какой он вам продаёт металл и по какой готов выкупить обратно. Чем больше спред — тем дольше золото должно расти, чтобы вы хотя бы вышли в ноль.

Возьмём учётную цену ЦБ на 21 мая 2026 как точку отсчёта — 10 257,52 ₽/г. От неё банки и танцуют со своими наценками.

- Параметр — ОМС в крупном банке — Слиток 1 г инвестиционный

- Цена покупки клиентом — ~10 730 ₽/г (+4,6%) — ~11 600 ₽/г (+13%)

- Цена обратного выкупа банком — ~10 030 ₽/г (−2,2%) — ~10 020 ₽/г (−2,3%)

- Спред «купил-продал» — ~700 ₽/г (6,8%) — ~1 580 ₽/г (15,4%)

- Открытие/обслуживание — Бесплатно — Бесплатно

- Хранение — Не нужно — Дома или ячейка

- НДС на покупку — Нет (нет физпередачи) — Нет (ФЗ-47 от 09.03.2022)

- Страхование АСВ — Нет — Не применяется (это товар, не вклад)

Цифры — рыночные ориентиры по Сбербанку, ВТБ, Газпромбанку на 21 мая 2026. У небольших и региональных банков спред может быть шире — до 8–10% у ОМС и до 18% у слитков, потому что им сложнее перепродавать металл.

Вдумайтесь: при заходе на 100 000 ₽ слиток съест на наценке около 11 580 ₽ — это месячная коммуналка для семьи из четырёх человек. ОМС в той же ситуации заберёт около 4 410 ₽ — почти в три раза меньше. И это до движения цены.

Грубо говоря, ОМС дешевле на входе и выходе. Слиток дороже, но даёт вам физический металл, который не зависит от лицензии банка. Чем платить за эту разницу — каждый решает сам.

Сколько реально получится на 100 000 ₽ через 5 лет?

Это центральный вопрос. Возьмём конкретный сценарий: вы заходите в золото на 100 000 ₽ в мае 2026 и выходите в мае 2031. Цены на металл меняются — заложим среднюю реалистичную доходность 8–10% годовых в рублях (это исторический коридор за последние 10 лет; в отдельные годы золото даёт +30–60%, в другие — минус 5–10%).

Допустим, грамм золота за 5 лет вырастет с 10 257 ₽ до 15 000 ₽ (рост 46%, около 7,9% в год — консервативно).

Сценарий А: ОМС в крупном банке.

- Куплено: 100 000 / 10 730 = 9,32 г (учли спред +4,6% к учётной цене).

- Через 5 лет банк выкупает по 14 700 ₽/г (рыночный курс − 2% спред).

- На счёте: 9,32 × 14 700 = 136 994 ₽.

- НДФЛ: 0 ₽ (владение > 3 лет, ст. 217 НК РФ).

- Итог: 136 994 ₽. Прибыль +36 994 ₽ (+37% за 5 лет, ~6,5% годовых).

Сценарий Б: физический слиток.

- Куплено: 100 000 / 11 600 = 8,62 г (учли наценку слитка +13%).

- Хранение дома — 0 ₽; в ячейке — 1 500 ₽/мес × 60 мес = 90 000 ₽ за 5 лет (тариф ВТБ для слитков до 1 кг).

- Через 5 лет банк выкупает по 14 700 ₽/г.

- На руки: 8,62 × 14 700 = 126 714 ₽.

- НДФЛ: 0 ₽ (владение > 3 лет, имущественный вычет 250 000 ₽ покрывает с запасом).

- Итог хранения дома: 126 714 ₽. Прибыль +26 714 ₽ (+27% за 5 лет, ~4,9% годовых).

- Итог хранения в ячейке: 126 714 − 90 000 = 36 714 ₽. Прибыль −63 286 ₽. УБЫТОК.

Разрыв между ОМС и слитком при росте золота на 46% — около 10 000 ₽, если слиток лежит дома. Это плата за «бумажность» ОМС и риск банкротства банка. Если же слиток в банковской ячейке — он съедает всю прибыль и уводит в минус. Хранение крупного золота в ячейке имеет смысл, только когда вес и стоимость металла действительно велики (от 5–10 млн ₽), и плата за ячейку растворяется в общем результате.

Хотите проверить свой сценарий с другой ставкой и сроком? Воспользуйтесь нашим инвестиционным калькулятором — введите сумму, ожидаемую годовую доходность и срок, и увидите итог с учётом сложного процента.

Какие плюсы и минусы у каждого варианта?

Чтобы не утонуть в деталях, разложим по полочкам. Сначала — ОМС.

Плюсы ОМС:

- Низкий порог входа: от 0,1 г, фактически от 1 000 ₽ при текущих ценах.

- Спред в 2 раза меньше, чем у слитков — около 5–8% «купил-продал».

- Никакого физического хранения, рисков кражи и порчи.

- Открытие и обслуживание бесплатное во всех крупных банках.

- НДФЛ не платится при владении более 3 лет (ст. 217.1 НК РФ).

Минусы ОМС:

- Нет страховки АСВ — главный и фундаментальный риск.

- Цены покупки и продажи устанавливает банк, не биржа. Их можно сравнить с учётной ценой ЦБ, но повлиять на них вы не можете.

- При желании получить физический металл придётся доплатить НДС (с 1 января 2026 это уже 22%, а не 20%) — превращение «бумажного» грамма в реальный слиток дорогое.

- Слабая ликвидность в нерабочее время банка: продать в 23:00 в субботу не получится.

Теперь физическое золото в слитках.

Плюсы слитков:

- Реальный металл в собственности — независимо от лицензий банков, ключевой ставки и санкций.

- НДС на покупку отсутствует с 01.03.2022 (Федеральный закон № 47-ФЗ от 09.03.2022).

- При владении более 3 лет — освобождение от НДФЛ; даже при меньшем сроке доход до 250 000 ₽ покрывается имущественным вычетом.

- Можно передать по наследству без сложных процедур.

Минусы слитков:

- Высокий спред: 13–17% при покупке плюс ещё 2–3% при обратной продаже.

- Хранение: дома — риск кражи и пожара; ячейка — около 18 000 ₽/год за стандартную секцию.

- Сертификат должен сохраняться идеально, иначе банк выкупит со скидкой 5–15%.

- Минимальный слиток 1 г — около 11 600 ₽, что не критично, но крупные слитки имеют меньшую ликвидность.

А вы готовы платить 90 000 ₽ за 5 лет в банковской ячейке ради спокойствия — или ОМС, несмотря на отсутствие АСВ, для вас всё равно надёжнее?

Что произойдёт при банкротстве банка с ОМС?

ОМС не попадает под Федеральный закон № 177-ФЗ «О страховании вкладов» — ни в базовом лимите 1,4 млн ₽, ни в повышенном 2,8 млн ₽ для безотзывных сберсертификатов (по правкам ФЗ-347 от 31.07.2025).

Что происходит при отзыве лицензии:

- ЦБ отзывает лицензию, назначается временная администрация (АСВ).

- Формируется конкурсная масса — всё имущество банка идёт на распродажу.

- Владельцы ОМС встают в очередь требований кредиторов третьей очереди.

- Выплаты могут растянуться на 2–5 лет и составить 30–50% от номинальной стоимости металла на дату отзыва лицензии.

Прецеденты были — при банкротстве банка «Югра» в 2017 году владельцы ОМС получили часть средств только спустя 3 года и в неполном объёме.

Это работает, только если выбрать крупный системно значимый банк. На 2026 год ЦБ относит к ним 13 банков — Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Совкомбанк и другие. Открывать ОМС в банке третьего эшелона ради «лучших условий» — это лотерея.

Когда какой вариант выбирать?

Сухой алгоритм по сумме и срокам.

Сумма до 200 000 ₽, срок 3–10 лет:

- ОМС в крупном банке — оптимально.

- Низкий порог, минимальный спред, отсутствие НДФЛ при выходе.

- Альтернатива — БПИФ на золото (TGLD, GOLD) через брокерский счёт: спред 0,1–0,3%, но есть комиссия фонда 0,5–1% в год.

Сумма 200 000 – 2 000 000 ₽, срок 5–15 лет:

- Слитки с хранением дома или в семейном сейфе — для тех, кто доверяет физическому металлу больше, чем записям в банке.

- ОМС — если устраивает «бумажный» формат и выбран один из топ-13 банков.

Сумма свыше 2 000 000 ₽:

- Физические слитки с банковской ячейкой — затраты на ячейку растворяются в общем результате.

- Диверсификация: часть в слитках, часть в БПИФ, часть в ОМС в разных банках.

- На этих суммах имеет смысл рассмотреть инвестиционный портфель с распределением между золотом, акциями и облигациями — без перекоса в один актив.

Когда золото вообще не подходит:

- Деньги нужны через 1–2 года. Спред + волатильность цены могут увести в минус.

- Цель — регулярный доход. Золото его не даёт, в отличие от вклада или дивидендных акций.

- Сумма меньше 50 000 ₽ — фиксированные комиссии и спреды съедят слишком большую долю.

Скачайте шаблон инвестиционного портфеля — он поможет распределить деньги между золотом и другими активами без перекоса.

Если же главный смысл — защита накоплений от инфляции и геополитических шоков, оба варианта работают. Просто плата за защиту разная: у ОМС — это риск банкротства банка, у слитка — спред 13% и забота о сохранности.

Какие ещё варианты, кроме ОМС и слитков?

БПИФ на золото на Мосбирже. Фонды TGLD (Т-Банк), GOLD (ВТБ) и аналоги покупаются через брокерский счёт. Спред на бирже — 0,1–0,3% в торговое время, комиссия фонда — 0,5–1% в год. Идеально для регулярных небольших покупок.

Инвестиционные монеты «Георгий Победоносец». 7,78 г чистого золота, без НДС, цена около 110 000 ₽ за монету на май 2026. Спред 5–8% — между ОМС и слитком.

Если вы только начинаете и не хотите выбирать между ОМС и слитком, на наш взгляд, проще всего стартовать с БПИФ — он сочетает низкий порог входа, минимальный спред и привычный интерфейс брокера. Чтобы посчитать, как 100 000 ₽ в золоте сработают за 10 лет при разной доходности, воспользуйтесь нашим калькулятором сложного процента.

Как думаете — ОМС или физический слиток в 2026?

Как думаете — что важнее в 2026: низкий спред и удобство ОМС или физическая защита слитка, который не зависит от лицензии банка? Особенно интересно мнение тех, кто уже держит золото — какой вариант выбрали и сколько в итоге заплатили за «вход»? Напишите в комментариях.

Какую тему разобрать следующей? Может быть, БПИФ на золото — TGLD, GOLD, AKGD: сравнение комиссий и реальной доходности? Или сделать пошаговый разбор покупки слитка в Сбере и Газпромбанке — какие документы, сколько по времени и где разница в цене? Напишите — посчитаем с конкретными цифрами.

Подпишитесь — на следующей неделе разберём, как 100 000 ₽ в БПИФ на золото за 5 лет отличается от тех же денег в ОМС и слитке. С комиссиями фондов, реальными ценами паёв и сравнением налогов на трёх горизонтах: 1, 3 и 5 лет.