Налоговая служба работает по правилам. Одно из этих правил — направлять требования, когда возникают вопросы. Чаще всего это происходит в рамках проверок. Но иногда — и в обычной работе, например, при анализе сделки.

Ничего личного. Просто обязанности.

В этой статье — спокойный разбор того, какие бывают требования, в какие сроки на них отвечать и что будет, если промолчать.

Требование и уведомление: в чем разница

Требование — это документ, который обязывает налогоплательщика что-то сделать:

- представить пояснения;

- передать документы или информацию;

- явиться в инспекцию;

- погасить задолженность.

Уведомление — информационное. Его можно прочитать и принять к сведению. Требование — обязательно к исполнению.

В корректно оформленном требовании всегда есть:

- ссылка на статью НК РФ;

- перечень того, что нужно предоставить;

- срок исполнения;

- реквизиты инспекции и подпись;

- указание на ответственность за неисполнение.

Если чего-то из этого списка нет — требование можно оспорить.

Четыре типа требований

1. Требование о представлении пояснений

Когда приходит:

При камеральной проверке инспектор видит расхождения, ошибки или противоречия. Например, не сходятся данные по НДС с контрагентом, налоговая нагрузка ниже среднеотраслевой, или убыток в декларации повторяется второй год подряд.

Срок: 5 рабочих дней.

Важный нюанс по НДС:

Пояснения по НДС принимаются только в электронном виде по утвержденному формату. Бумажный вариант налоговая просто не зачтет — технически не сможет.

Штраф:

5000 ₽ — за первое нарушение.

20 000 ₽ — если в течение календарного года ситуация повторилась.

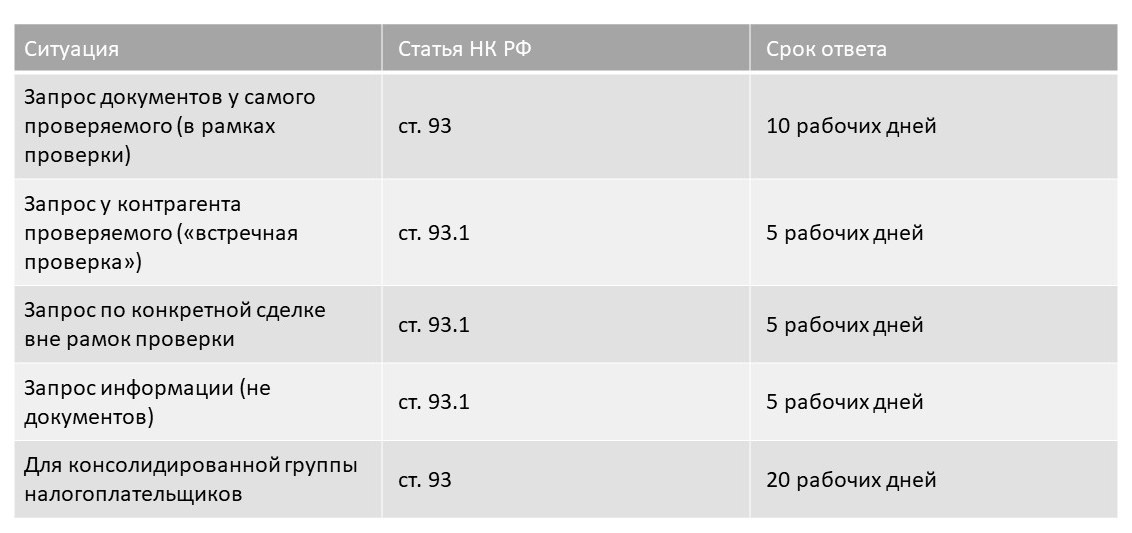

2. Требование о представлении документов (информации)

Здесь важно различать, к кому обращено требование и в каком контексте.

Штрафы:

- за свои документы (ст. 93) — 200 ₽ за каждый непредставленный документ;

- за документы по встречной проверке — 10 000 ₽;

- за информацию (не документы) — 5000 ₽, при повторе в течение года — 20 000 ₽.

3. Требование об уплате налога, сбора, пени, штрафа

Когда приходит:

На едином налоговом счете (ЕНС) образовалось отрицательное сальдо. С 2023 года требование выставляется именно на общее отрицательное сальдо — без разбивки по конкретным налогам.

Срок исполнения: 8 календарных дней (это важно: дни календарные, а не рабочие).

Что дальше:

Если требование не исполнено, инспекция переходит к принудительному взысканию. Это стандартная процедура, прописанная в НК РФ.

4. Уведомление о вызове в налоговый орган

Формально это уведомление, но игнорировать его не стоит.

Когда вызывают: для дачи пояснений, рассмотрения материалов проверки, побуждения к уточнению деклараций.

Явка обязательна.

За неявку без уважительной причины должностное лицо могут привлечь по ч. 1 ст. 19.4 КоАП РФ:

- предупреждение или штраф 500–1000 ₽ (для граждан);

- штраф 2000–4000 ₽ (для должностных лиц).

Когда требование считается полученным

От этого зависит срок ответа. Правила прописаны в п. 4 ст. 31 НК РФ.

Когда требование можно не исполнять (без последствий)

Бывает, что документ оформлен с нарушениями. В таких случаях его можно не исполнять.

Признаки некорректно оформленного требования:

- нет ссылки на конкретную статью НК РФ;

- нет перечня запрашиваемых документов (например, «все документы за период» без конкретики);

- запрашиваются документы, не относящиеся к проверяемому периоду или предмету проверки;

- требование направлено за пределами срока камеральной проверки (3 месяца, по НДС — 2 месяца со дня подачи декларации);

- по ст. 93.1 НК РФ вне рамок проверки не указана конкретная сделка.

Но просто проигнорировать — рискованно.

Лучше направить мотивированный отказ со ссылкой на конкретные пункты НК РФ.

Как считать сроки

Общее правило (п. 2, п. 6 ст. 6.1 НК РФ):

- сроки в рабочих днях отсчитываются со дня, следующего за днем получения требования;

- если последний день срока выпадает на выходной или праздник — переносится на следующий рабочий день.

Исключение: требование об уплате — там срок идет в календарных днях.

Важный момент:

Если в требовании указан срок больше, чем по НК РФ, действует срок из требования. Если меньше — действует срок по НК РФ.

Как правильно ответить на требование

Общий алгоритм

- Проверить законность требования.

- Оценить объем запрашиваемых документов.

- Подготовить документы или мотивированный отказ.

- Направить ответ через тот же канал, по которому пришло требование.

Если не успеваете

По п. 3 ст. 93 НК РФ можно подать ходатайство о продлении срока.

Сделать это нужно не позднее следующего рабочего дня после получения требования.

Инспекция принимает решение в течение 2 рабочих дней.

Если запрашиваемого документа не существовало или он утрачен

Направьте письмо с указанием причины:

- документ не составлялся;

- не предусмотрен учетной политикой;

- утрачен в связи с пожаром (нужна справка МЧС);

- украден (справка из полиции);

- не подлежит составлению по характеру операции.

Но имейте в виду:

Если документ по закону должен был быть составлен и храниться, его отсутствие не освобождает от штрафа. Срок хранения первичных документов — 5 лет.

Если документы уже представлялись

По п. 5 ст. 93 НК РФ инспекция не вправе повторно требовать документы, которые уже были представлены в рамках камеральных, выездных или встречных проверок.

Исключения: документы вернули налогоплательщику или они утрачены инспекцией вследствие непреодолимой силы.

Как подготовить копии документов

Бумажные копии:

- заверяются подписью руководителя (или уполномоченного лица) и печатью (при наличии);

- многостраничные документы прошиваются, нумеруются, на обороте последнего листа — заверительная надпись;

- объемные комплекты разбиваются на тома до 150 листов;

- к комплекту прилагается опись с реквизитами каждого документа.

Электронные документы:

Передаются через оператора ЭДО в утвержденных форматах. Сканы бумажных документов — в PDF или TIFF. Многостраничные — одним файлом.

Обратите внимание:

С 2026 года действуют новые форматы для книги покупок, книги продаж, журнала счетов-фактур и дополнительных листов к ним (Приказ ФНС от 17.03.2026 № ЕД-1-26/186@). Убедитесь, что ваша программа обновлена.

Как ответить на требование о пояснениях

Структура ответа:

- ссылка на номер и дату требования;

- по каждому пункту требования — суть расхождения и объяснение причины (техническая ошибка, разница в моментах учета, особенности учета, ошибка контрагента);

- при необходимости — приложение подтверждающих документов;

- если ошибка реальна — уточненная декларация по ст. 81 НК РФ.

Льгота по ст. 81 НК РФ:

Если уточненка подана до того, как инспекция обнаружила ошибку или назначила выездную проверку, и налог с пенями доплачены — ответственности не будет.

Что будет, если не ответить на требование

Последствия зависят от типа требования.

О чем еще стоит знать:

Непредставление документов дает инспекции право рассчитать налоги расчетным путем (пп. 7 п. 1 ст. 31 НК РФ) — на основании данных об аналогичных налогоплательщиках. Это стандартный механизм, предусмотренный кодексом.

Как снизить риск получить требование (и спокойно на него ответить)

Большинство проблем возникает не от злого умысла, а от организационных моментов. Вот несколько простых шагов, которые помогают держать ситуацию под контролем.

1. Контролируйте каналы получения документов

Если организация сдает отчетность электронно, она обязана получать документы от ФНС через оператора ЭДО. Назначьте ответственного, который ежедневно проверяет входящие.

2. Ведите реестр представленных документов

При каждом ответе сохраняйте: само требование, опись отправленных документов, квитанцию оператора ЭДО или почтовый штемпель. Это защитит от повторных запросов.

3. Сверяйтесь с контрагентами по НДС

Большая часть требований о пояснениях по НДС — следствие расхождений в книгах покупок и продаж. Регулярная сверка до подачи декларации заметно сокращает количество запросов.

4. Следите за сальдо ЕНС

Проверяйте состояние единого налогового счета в личном кабинете хотя бы раз в месяц. Расхождения проще разбирать до того, как придет требование об уплате.

5. Храните документы 5 лет

Первичные документы, регистры бухгалтерского и налогового учета, документы по вычетам и расходам — минимум 5 лет. По убыткам, переносимым на будущие периоды, — весь срок переноса плюс 4 года.

6. Обновляйте бухгалтерское программное обеспечение

С 2026 года действуют новые форматы для книг покупок/продаж. С 1 января 2027 года вступает в силу новая форма пояснений по имущественным налогам (Приказ ФНС от 12.01.2026 № ЕД-1-21/2@).

7. Рассмотрите передачу бухгалтерии на аутсорсинг

Регулярно отвечать на требования ФНС, отслеживать изменения в форматах и формах, вести реестры документов — задача, которая требует времени и внимания. Не у всех компаний есть ресурс держать это в штате. Профессиональное бухгалтерское сопровождение помогает снизить риски пропущенных сроков и неправильно оформленных ответов. Один из вариантов — бухгалтерские услуги от «Центр Электронных Услуг», где занимаются и текущим учетом, и взаимодействием с контролирующими органами.

Коротко о главном

- Требование ФНС — рабочий документ, который нужно исполнять.

- Сроки ответа: от 5 до 20 рабочих дней (и 8 календарных для уплаты).

- Штрафы начинаются от 200 ₽ за документ и доходят до блокировки счета.

- Если требование оформлено с нарушениями — его можно оспорить мотивированным отказом.

- Системная работа с документами и регулярный контроль каналов связи помогают избежать большинства проблем. А если ресурсов на это не хватает — имеет смысл передать бухгалтерию профессионалам.