Как масштабировать бизнес без кредитов и кассовых разрывов: разбор лизинга для юрлиц

Когда компании нужно резко вырасти — например, открыть новые маршруты доставки, обновить станки в цеху или закупить строительную технику — она упирается в финансовый тупик. Свободных денег в обороте обычно нет, а выдернуть крупную сумму из бизнеса — значит спровоцировать кассовый разрыв. Брать классический кредит в банке часто долго, дорого и сопряжено с жестким залоговым прессингом.

В этой ситуации самым экологичным инструментом для бизнеса становится лизинг. Разбираемся, как работает этот механизм, в чем его скрытая выгода и какие риски нужно просчитать на берегу.

Анатомия лизинга: что это такое на самом деле

Если убрать сложные юридические формулировки, лизинг — это гибрид долгосрочной аренды и рассрочки. Вы пользуетесь имуществом здесь и сейчас, платите за него частями, а когда контракт заканчивается — забираете в полную собственность.

В этой схеме всегда участвуют три стороны: ваш бизнес, продавец нужной вам техники и лизинговая компания (которая выступает финансовым инвестором).

Как это работает на практике:

Представим логистическую фирму «Вжух». Для нового контракта ей срочно требуются три магистральных тягача. Банк предлагает автокредит, но под огромный процент и требование заложить существующую базу. «Вжух» поступает умнее и идет к лизингодателю:

- Лизинговая компания на свои деньги покупает у дилера именно те тягачи, которые выбрал «Вжух».

- Машины передаются логистам в пользование.

- «Вжух» возит грузы, зарабатывает миллионы, а из чистой прибыли платит фиксированные ежемесячные взносы.

- По истечении срока договора (деятельность регламентируется ФЗ № 164-ФЗ) «Вжух» выплачивает символический остаток и становится законным владельцем фур.

Лизинг vs Кредит: в чем принципиальное отличие?

Многие путают эти понятия, но между ними лежит юридическая пропасть. Имя ей — право собственности.

- При кредите вы сразу регистрируете вещь на свою компанию. Но банк накладывает на нее обременение (залог). Главный минус: если техника окажется бракованной, не подойдет под ваши задачи или бизнес-модель изменится, вы не можете просто вернуть ее в банк. Вы обязаны выплатить долг до копейки.

- При лизинге собственником имущества до последнего дня остается лизинговая компания. Вы покупаете лишь право эксплуатации. Для финансистов это снижает риски (ведь если вы перестанете платить, объект легко забрать и перепродать), поэтому они одобряют сделки гораздо охотнее, быстрее и без требования сторонних залогов.

Пять причин, почему бизнес выбирает лизинг

Помимо простоты оформления, этот инструмент обладает колоссальным экономическим эффектом, который позволяет легально оптимизировать налоги.

1. Налоговый щит (Уменьшение налога на прибыль)

Если ваша компания работает на ОСН, ЕСХН или УСН «Доходы минус расходы», все ежемесячные лизинговые платежи можно целиком списывать в графу «расходы» (ст. 264 НК РФ). Это существенно уменьшает чистую прибыль по документам, а значит — снижает сумму налога к уплате.

Важное условие: траты должны быть коммерчески оправданы. Трактор для агрофирмы налоговая пропустит без вопросов, а вот премиальный спорткар для директора строительной компании вызовет массу подозрений.

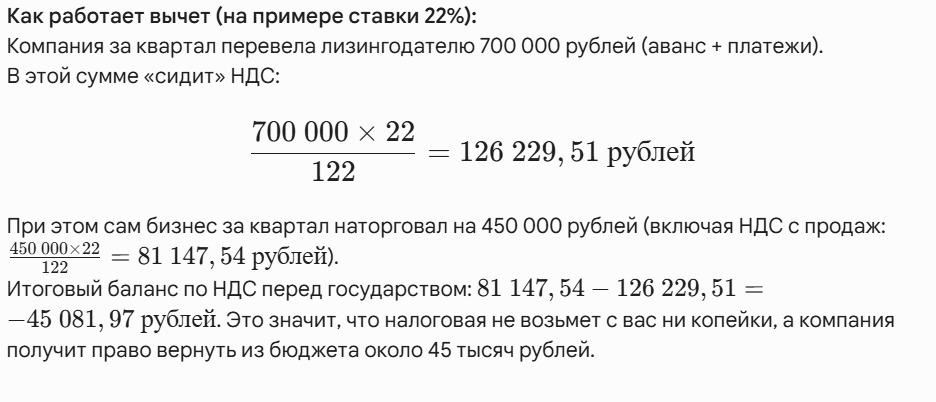

2. Законный возврат НДС

Юрлица на общей системе налогообложения (ОСН), а также плательщики НДС на «упрощенке» могут уменьшить свой исходящий налог за счет входящего НДС, который лизингодатель закладывает в стоимость своих услуг.

3. Ускоренная амортизация

Бизнес на ОСН имеет право списывать стоимость лизингового оборудования на балансе в три раза быстрее обычного (благодаря специальному повышающему коэффициенту). В итоге балансовая стоимость вещи стремительно падает, что помогает законно экономить на налоге на имущество.

4. Гибкое управление бюджетом

Лизинговые компании гораздо деликатнее подходят к возможностям клиента. Обычно для старта достаточно внести 10–20% аванса, при этом технику вы забираете сразу. Более того, можно настроить сезонный график платежей. Если у вас турбаза или дорожно-строительная компания, вы можете платить максимум летом, когда идет поток денег, и снижать платежи до минимума зимой.

5. Оптовые скидки «для своих»

Лизинговые пулы выкупают машины и оборудование у заводов-изготовителей огромными партиями. Дилерские скидки для них могут достигать 20%. За счет этого итоговая стоимость автомобиля в лизинг часто оказывается ниже, чем если бы вы пришли покупать его в салон за наличные как частное лицо.

Обратная сторона медали: о каких рисках нужно знать

Идеальных финансовых инструментов не существует. У лизинга есть свои «подводные камни»:

- Имущественные ограничения. Вы не можете сдать технику в субаренду, перегнать в другую страну, переоборудовать или продать без письменного согласия истинного владельца — лизинговой компании.

- Кабальное страхование. Лизингодатель потребует защитить свое имущество по максимуму. Полное КАСКО или страхование коммерческих объектов — это обязательная статья расходов, которая ляжет на ваши плечи.

- Риск моментального изъятия. Если вы начнете регулярно задерживать платежи, финансовая компания расторгнет договор и заберет технику обратно. Никаких компенсаций за прошлые месяцы вы не получите — с юридической точки зрения это будет считаться платой за аренду.

- Банкротство лизингодателя. Пожалуй, самый опасный форс-мажор. Поскольку объект числится на балансе лизинговой компании, в случае ее краха сторонние кредиторы могут потребовать ареста и изъятия имущества. И неважно, что вы добросовестно платили три года и вам остался всего один месяц до выкупа.

Краткий итог

Лизинг — это «умные деньги» для коммерческого сектора. Он позволяет мгновенно запустить модернизацию, пользуясь налоговыми субсидиями от государства и корпоративными скидками дилеров. Но этот инструмент требует железной финансовой дисциплины и глубокого аудита лизинговой компании перед подписанием договора.